Estratégia de Reversão de Momentum Baseada em Médias Móveis e Índice de Força Relativa

Visão Geral

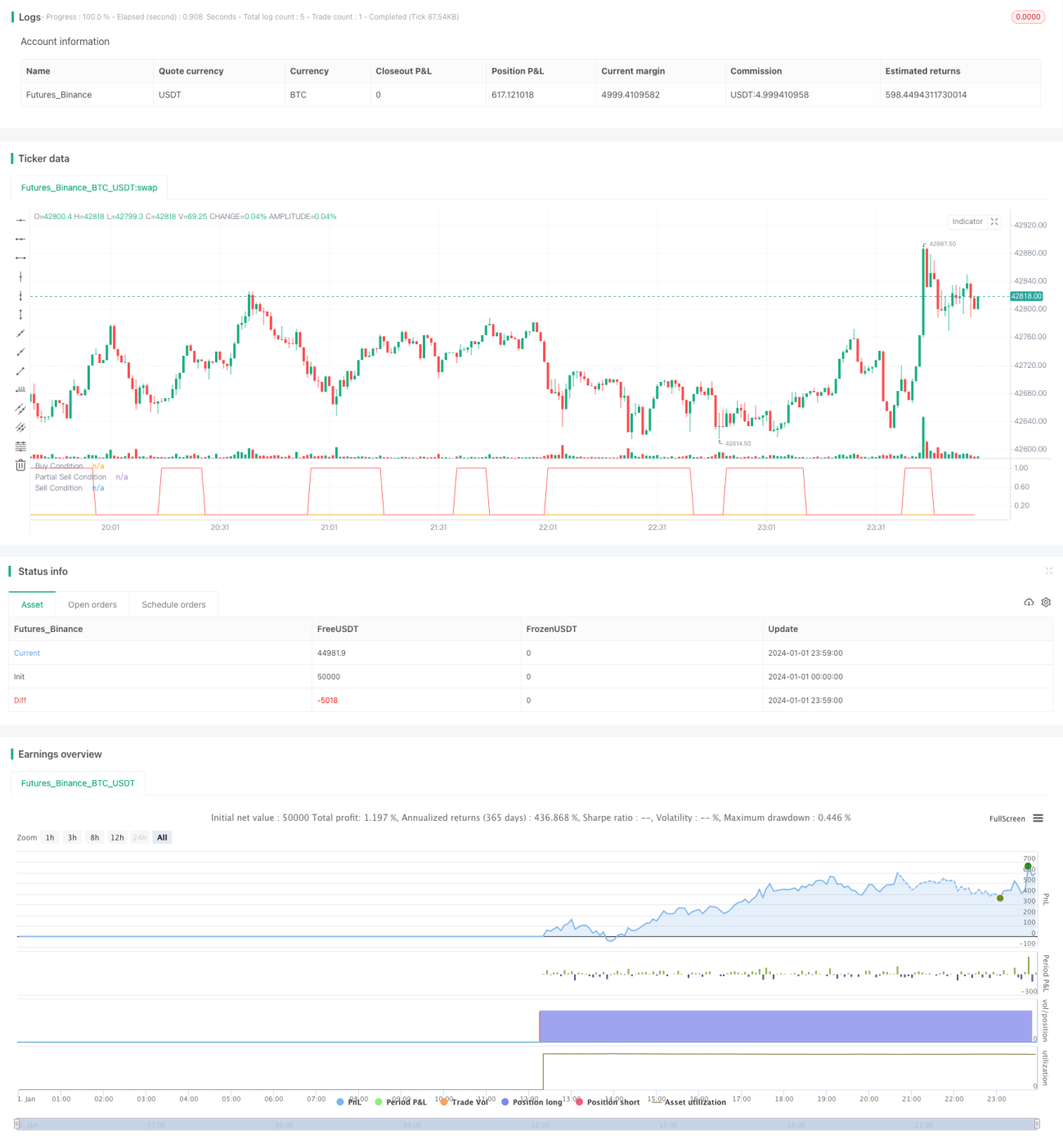

Esta estratégia é uma estratégia de reversão de momentum baseada em médias móveis e no Índice de Força Relativa (RSI). Ela utiliza o cruzamento de uma média móvel rápida com uma média móvel lenta, juntamente com sinais de sobrecompra e sobrevenda, para determinar a entrada e a saída.

Princípio da Estratégia

A estratégia utiliza uma média móvel de 14 períodos como linha de sinal rápida e uma média móvel de 28 períodos como linha lenta. Simultaneamente, o indicador RSI é empregado para avaliar se o mercado está sobrecomprado ou sobrevendido.

Quando a média móvel de 14 períodos cruza acima da média móvel de 28 períodos e o RSI está abaixo de 30, ou o RSI está abaixo de 13, considera-se que houve uma reversão da tendência, gerando um sinal de compra (long). Quando a média móvel de 14 períodos cruza abaixo da média móvel de 28 períodos, considera-se que a reversão de momentum perdeu validade, e parte da posição é vendida para realizar lucro.

Além disso, a estratégia inclui um mecanismo de take profit parcial. Quando o lucro da posição atinge o ponto de take profit definido (padrão de 8%), ocorre uma venda parcial (padrão de 50% da posição).

Análise de Vantagens

A estratégia combina as vantagens das médias móveis, evitando ao mesmo tempo as perdas causadas por whipsaws.

- Utiliza as médias móveis rápida e lenta para filtrar parte do ruído.

- O indicador RSI identifica condições de sobrecompra e sobrevenda, evitando compras em topos.

- O mecanismo de take profit parcial garante parte do lucro, reduzindo o risco.

Análise de Riscos

- Estratégias de cruzamento de duas médias móveis são propensas a gerar whipsaws, resultando em perdas. Esta estratégia utiliza o RSI como auxílio para filtrar parte desses whipsaws.

- O take profit parcial pode fazer com que se percam movimentos maiores. É possível ajustar o ponto de take profit para equilibrar risco e retorno.

Direções de Otimização

- Testar diferentes combinações de parâmetros para as médias móveis, buscando os parâmetros ótimos.

- Testar diferentes limites para o RSI.

- Ajustar o ponto de take profit parcial e a proporção de venda para equilibrar risco e retorno.

Resumo

Em geral, esta estratégia é uma estratégia típica de reversão. Ela utiliza o cruzamento de médias móveis rápida e lenta para identificar reversões de mercado, combinada com o RSI para filtrar sinais. Além disso, incorpora um take profit parcial para garantir parte dos lucros. A estratégia é simples e prática, podendo ser adaptada a diferentes mercados através do ajuste de parâmetros.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-02 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "14/28 SMA and RSI", shorttitle = "14/28 SMA and RSI", overlay = false, pyramiding = 0, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, currency = currency.USD)

src = close, len = input(14, minval=1, title="Length")

take_Profit=input(8, title="Take Profit")- 1