Estratégia Quântica de Dupla Reversão CMO

Visão Geral

Esta estratégia é uma estratégia de reversão dupla, combinando o indicador de reversão 123 e o indicador quântico CMOWMA, realizando a confirmação dupla de sinais de reversão de preço, com efeito visual de velas coloridas em vermelho e verde.

Princípio da Estratégia

A estratégia é composta por duas partes:

-

Indicador de reversão 123

- Utiliza a relação entre o preço de fechamento atual e o preço de fechamento do dia anterior para determinar a alta ou queda do preço

- Aproveita o cruzamento das linhas rápida e lenta do indicador Stochastic para confirmar o sinal de reversão

- Quando as condições são atendidas, gera sinais de compra (long) ou venda (short)

-

Indicador quântico CMOWMA

- Utiliza o indicador CMO para medir o momentum do preço

- Aplica uma média móvel ponderada (WMA) ao indicador CMO

- Quando o CMO está acima (abaixo) de sua WMA, a visão é de alta (baixa)

As posições são abertas quando os sinais das duas partes estão na mesma direção.

Vantagens da Estratégia

- Mecanismo de confirmação dupla, que pode filtrar falsos sinais e reduzir posições desnecessárias

- Velas coloridas em vermelho e verde criam um efeito visual, facilitando a identificação das condições do mercado

- A combinação de indicadores de reversão e momentum proporciona boa estabilidade geral

- Parâmetros simples, adequados para diversos ativos e fácil de implementar

Riscos da Estratégia

- Após uma reversão, pode ocorrer nova reversão, existindo risco de final de pregão

- Troca frequente de posições, gerando custos excessivos de transação

- Parâmetros mal ajustados podem resultar em sinais em excesso ou insuficientes

- O parâmetro do CMO precisa ser ajustado conforme as características do ativo

É possível reduzir riscos relaxando adequadamente as condições de reversão, aumentando o tempo de permanência nas posições e otimizando a combinação de parâmetros.

Otimização da Estratégia

- Pode-se testar o impacto de diferentes parâmetros do Stochastic nos resultados

- Pode-se combinar outros indicadores, como MACD, KDJ, para substituir ou adicionar confirmações

- Pode-se testar a otimização de diferentes comprimentos do CMO e da WMA

- Pode-se tentar adicionar stop loss e take profit em níveis específicos

- Pode-se definir condições de filtro para controlar a frequência de abertura de posições

Resumo

A estratégia é globalmente robusta, com parâmetros simples e fácil implementação. Ao combinar indicadores de reversão de preço e momentum, forma um mecanismo eficaz de filtro de sinais duplos, capaz de filtrar sinais falsos, com efeito visual claro das velas coloridas. Através da otimização de parâmetros e controle de risco, é possível melhorar ainda mais o desempenho da estratégia.

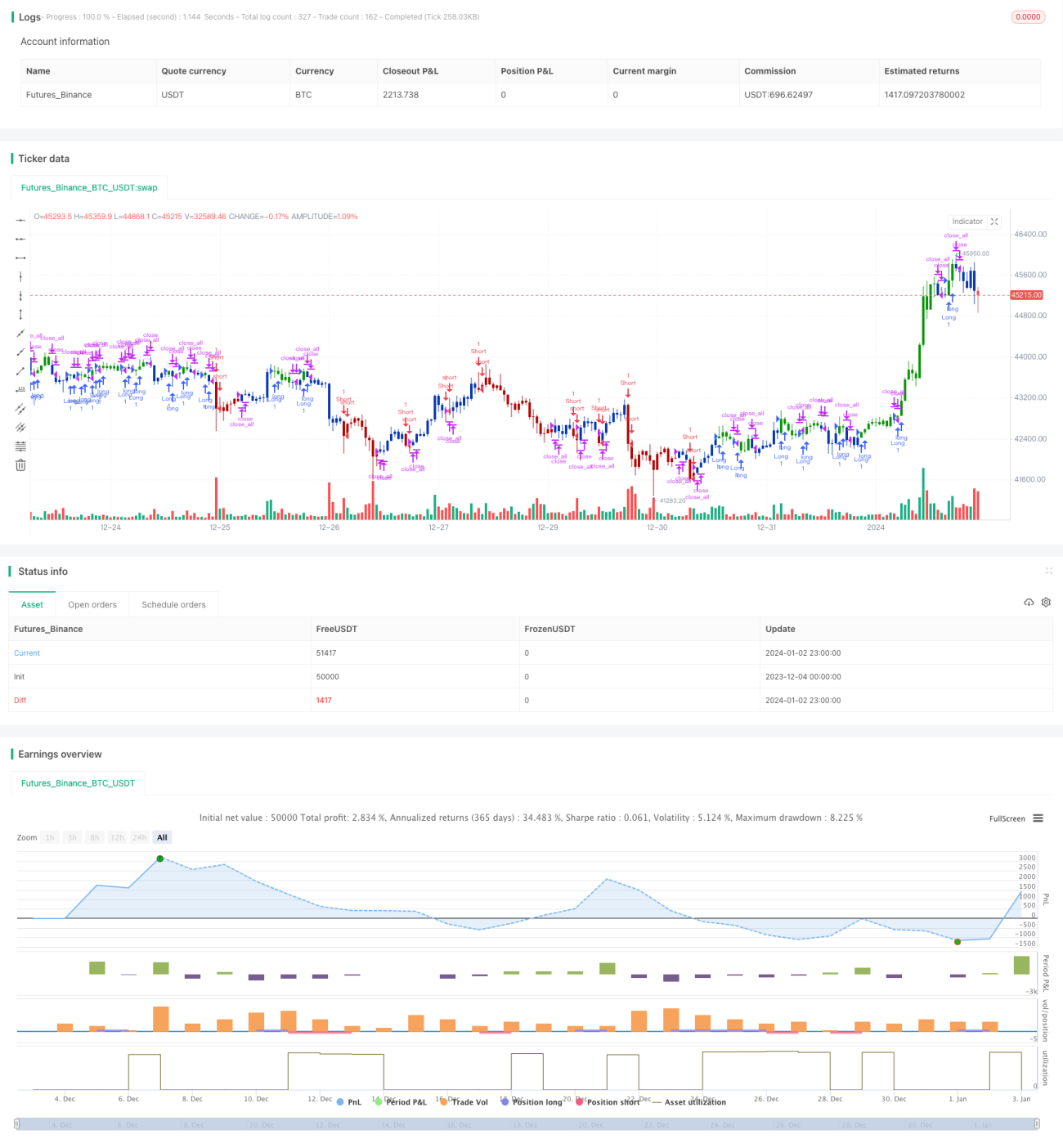

/*backtest

start: 2023-12-04 00:00:00

end: 2024-01-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 19/08/2019

// This is combo strategies for get a cumulative signal. - 1