Estratégia de rompimento da camada de suporte e resistência da Camarilla

Visão geral

A estratégia Camarilla Pivot Breakout é uma estratégia de negociação quantitativa que utiliza a camada de resistência de suporte Camarilla para realizar entradas e saídas. A estratégia se baseia na teoria da resistência de suporte da análise técnica tradicional, combinando a fórmula matemática Camarilla para calcular os pontos-chave de resistência de suporte em diferentes níveis de tempo, definindo a ruptura desses pontos-chave como uma condição para a construção de uma posição e uma posição, com o objetivo de obter lucros excedentes.

Princípio da estratégia

A lógica central da estratégia é: Calcule os pontos de resistência de suporte H4 e L4 do nível da linha do sol, obtidos pela fórmula de Camarilla, que produzem um sinal de negociação quando o preço quebra esses dois pontos.

Especificamente, a estratégia primeiro calcula o máximo, o mínimo e o valor médio do preço de fechamento do dia na linha K atual como o ponto central da resistência de suporte do dia. Pivot. Em seguida, calcule o alcance dos três preços. De acordo com o Range, pode-se calcular os principais níveis de resistência de suporte na fórmula Camarilla, incluindo H4, H3, H2, H1 e L1, L2, L3 e L4, entre outros.

Na geração de sinais de negociação, se o preço de fechamento do dia quebrar o ponto H4 acima, produzir um sinal de fazer mais; Se o preço de fechamento de fechamento quebrar o ponto L4 abaixo, produzir um sinal de fechar. Assim, ao capturar a quebra do ponto de resistência de suporte crítico, para julgar a direção e a força da ruptura do mercado, produzir um sinal de negociação.

Então, a lógica principal da estratégia é: usar o ponto de ruptura da Camarilla para avaliar a estrutura do mercado e obter sinais de negociação.

Análise de vantagens

A estratégia de usar a Camarilla para suportar a resistência de ruptura tem várias vantagens principais:

- Utilizando técnicas tradicionais de análise de indicadores teóricos, retomando a estabilidade

A análise Camarilla baseia-se na teoria da resistência que sustenta a análise técnica tradicional. Esta teoria tem testado a prova do tempo e pode garantir a estabilidade da estratégia em diferentes variedades e diferentes períodos de tempo.

- A configuração de parâmetros é simples e fácil de operar no disco rígido

Em comparação com estratégias personalizadas como a aprendizagem de máquina, as regras de estratégia de Camarilla são simples, com menos parâmetros, fáceis de entender e operar em tempo real. Isso é muito importante para os iniciantes.

- Sinais de ruptura claros e fáceis de implementar

A monitorização de H4 e L4 permite a criação de posições, sinais de estratégia são claros e simples de implementar no código. Isso permite que possamos testar estratégias rapidamente e executá-las.

- Pode ser usado para transações de alta e baixa frequência.

A estratégia Camarilla é adequada para negociação de alta frequência (linha K, segundo grau) e baixa frequência (linha solar, periferia), o que é uma grande vantagem.

Análise de Riscos

Claro, essa simples estratégia de ruptura também traz alguns riscos, que se concentram em:

- Risco de uma falsa invasão

O mercado pode não continuar a funcionar na mesma direção após a ruptura do ponto de Camarilla, com o risco de reversão ou falsa ruptura. Nesse caso, se não parar o prejuízo a tempo, enfrentará um grande prejuízo.

- Risco de não ser capturado por parte de um avanço

Se apenas monitorarmos a ruptura do preço de fechamento, podemos perder algumas oportunidades de ruptura, o que afetará o lucro. Isso precisa ser resolvido com a otimização das condições de entrada.

- Riscos que podem limitar o lucro

Em comparação com as estratégias mais complexas, o espaço e a amplitude de ganhos que se baseiam apenas no ponto de ruptura de Camarilla podem ser limitados. Isso pode ser mitigado por métodos como o ajuste adequado do tamanho da posse.

Portanto, essa simples estratégia de ruptura também precisa de mais métodos para controlar o risco e garantir sua estabilidade, como a estratégia de stop loss, a otimização das condições de entrada 23168 e o ajuste adequado da posição.

Direção de otimização

Para melhorar e aperfeiçoar ainda mais a estratégia de Camarilla, o que pode ser feito é:

- Combinado com mais indicadores para determinar se uma ruptura é verdadeira ou não

O sistema de medição de energia combinada, a média móvel, etc. são usados para avaliar a confiabilidade de uma ruptura e evitar o risco de uma falsa ruptura.

- Otimização da lógica de determinação de ruptura

Por exemplo, a flexibilização da amplitude de ruptura, a determinação de melhores parâmetros por meio de feedback. Ou mais regras, como a combinação de sazonalidade.

- Otimização de estratégias de stop loss

Reduzir adequadamente o limiar de perda, evitando a cobrança. Ou definir estratégias como perda de margem de perda de lucro, perda de movimento.

- Ajustes dinâmicos de posições e de alavancagem

Ajustar o tamanho da posição e os parâmetros de alavancagem de acordo com as mudanças no mercado, para que a estratégia se adapte melhor a diferentes condições de mercado.

- Algoritmos de aprendizagem de máquina mais complexos

Usar modelos de aprendizagem profunda como LSTM, RNN e outros para prever a probabilidade de ruptura de pontos-chave para tornar as estratégias mais inteligentes.

Resumir

A estratégia de ruptura de resistência de suporte de Camarilla é uma estratégia de negociação quantitativa simples, direta e fácil de implementar. Ela usa ferramentas de análise técnica avançadas para gerar sinais de negociação através da captura de ruptura de pontos de resistência de suporte críticos.

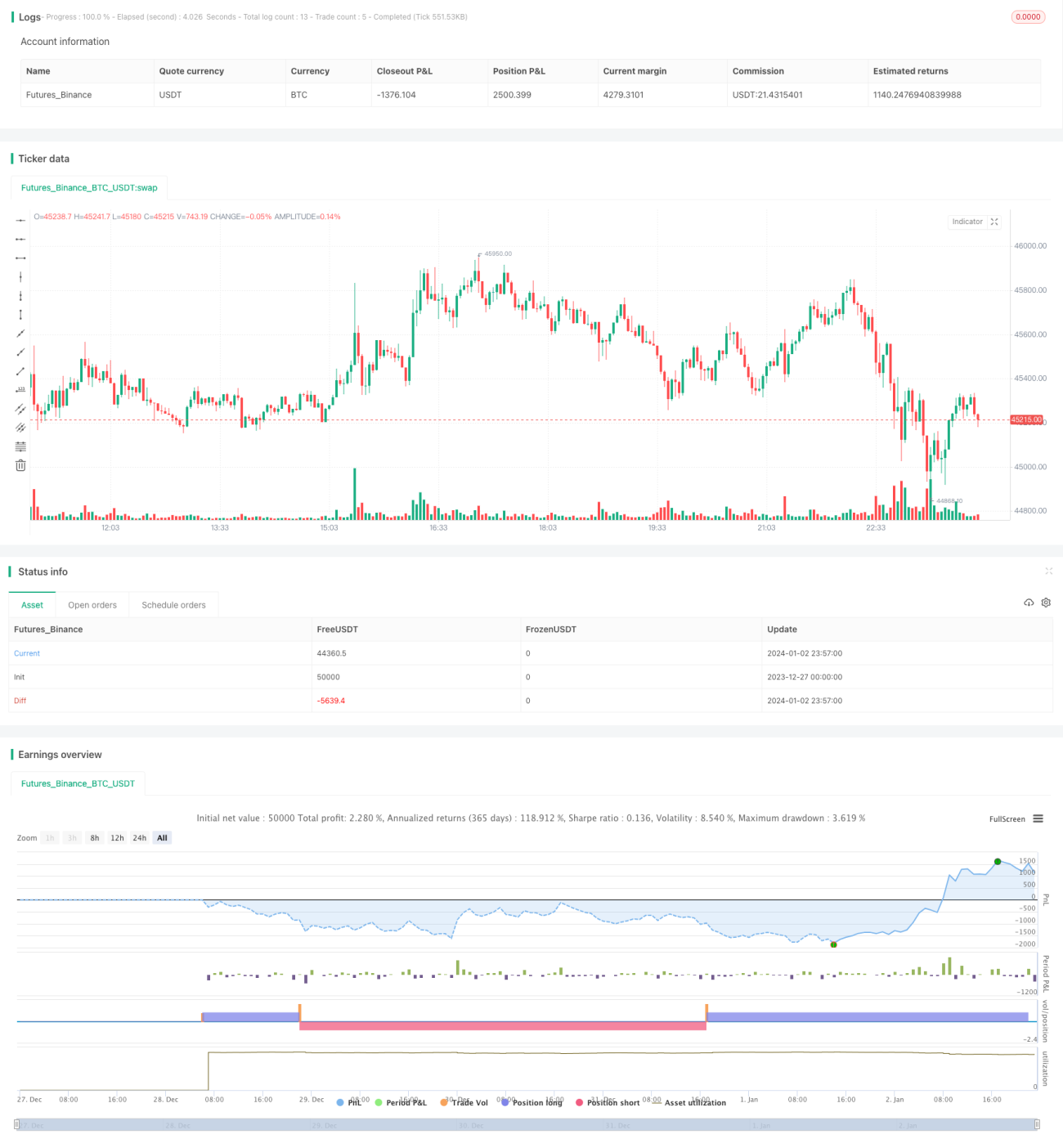

/*backtest

start: 2023-12-27 00:00:00

end: 2024-01-03 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Created by CristianD

strategy(title="CamarillaStrategy", shorttitle="CD_Camarilla_Strategy", overlay=true)

//sd = input(true, title="Show Daily Pivots?")- 1