Estratégia de Tendência de Alta com Múltiplas Médias Móveis

Visão Geral

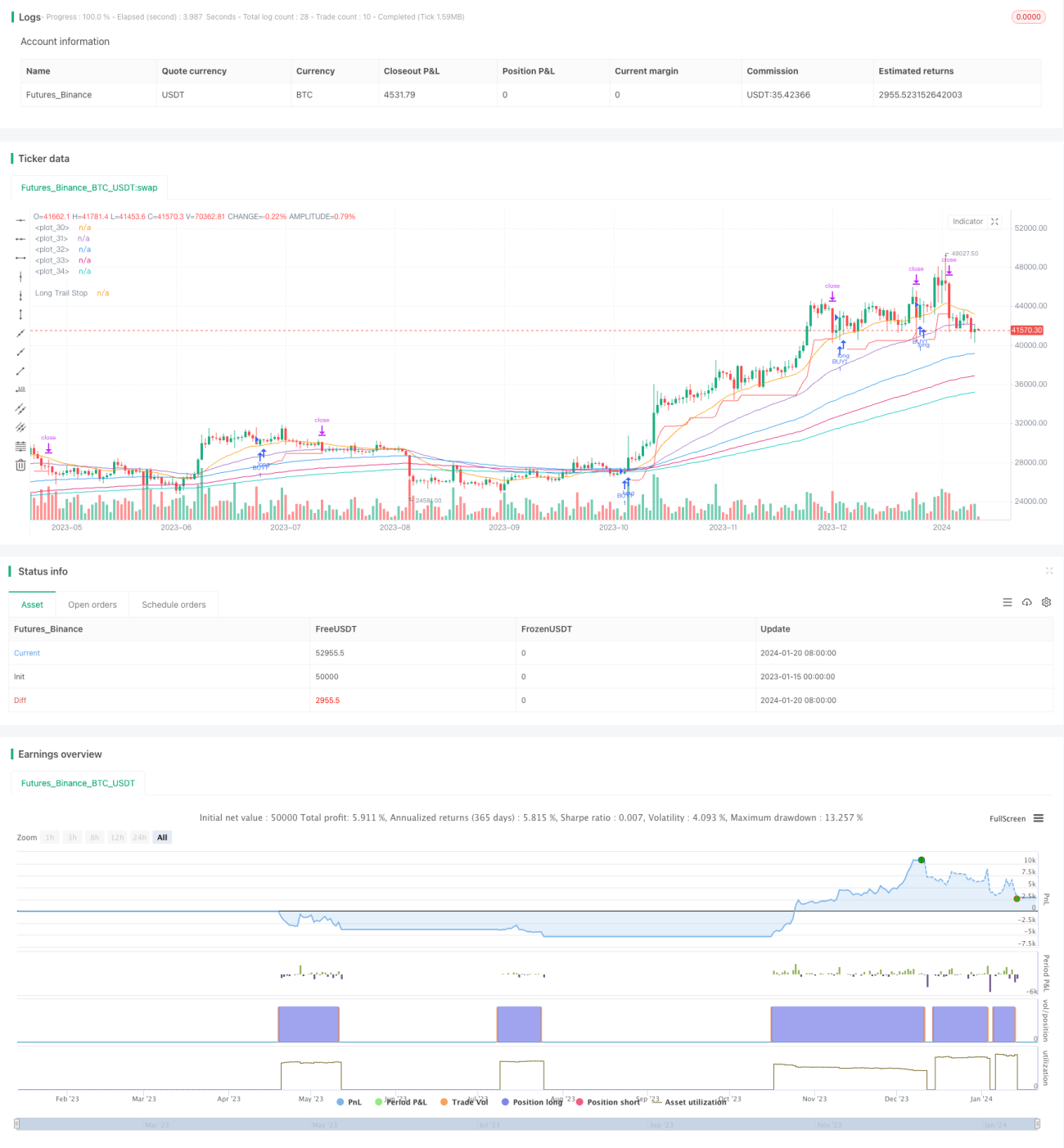

A estratégia de tendência de múltiplas médias móveis é uma abordagem de acompanhamento de tendência baseada em várias médias móveis exponenciais (EMA) de diferentes períodos. Ela entra em posição comprada quando o preço ultrapassa a EMA de 10 dias e as outras EMAs de períodos mais longos estão em alinhamento de alta; em seguida, utiliza um trailing stop de 8% para travar lucros.

Princípio da Estratégia

A estratégia utiliza seis EMAs de diferentes períodos: 10, 20, 50, 100, 150 e 200 dias. Essas EMAs são usadas para determinar o estágio atual do ciclo de mercado. Quando a EMA de curto prazo (ex: 10 dias) cruza acima das EMAs de períodos mais longos (ex: 20 e 50 dias), isso é interpretado como a entrada do mercado na fase de marcação de alta.

Especificamente, a estratégia abre uma posição comprada quando as seguintes condições são atendidas:

- A EMA de 10 dias está acima da EMA de 20 dias.

- A EMA de 20 dias está acima da EMA de 50 dias.

- A EMA de 100 dias está acima da EMA de 150 dias.

- A EMA de 150 dias está acima da EMA de 200 dias.

- O preço de fechamento cruza acima da EMA de 10 dias.

Após abrir a posição comprada, a estratégia utiliza um trailing stop de 8% para travar lucros. Ou seja, enquanto o preço da ação não cair mais de 8% em relação ao preço de compra, a posição é mantida. Se ocorrer uma retração superior a 8%, a perda é interrompida.

Em resumo, a ideia central da estratégia é: entrar na tendência de alta após múltiplos filtros de EMA e, em seguida, usar um trailing stop para travar lucros.

Análise de Vantagens

Esta estratégia de múltiplas médias móveis de alta apresenta as seguintes vantagens principais:

- Filtra eficazmente falsos rompimentos, garantindo a captura da fase de marcação do ciclo de preços e reduzindo negociações desnecessárias.

- A filtragem múltipla por EMAs reduz a probabilidade de o stop ser acionado, permitindo uma manutenção mais segura da posição.

- O trailing stop de 8% não é nem muito apertado nem muito largo: trava bem os lucros sem provocar stops excessivamente frequentes.

- A estratégia é flexível em termos de ajuste de parâmetros, podendo encontrar a melhor combinação para diferentes ativos.

Análise de Riscos

A estratégia também apresenta alguns riscos que devem ser considerados:

- A ordem de alinhamento das EMAs não garante 100% a direção da tendência, existindo ainda a possibilidade de ficar preso em uma posição.

- O trailing stop de 8% pode sacrificar parte do lucro em movimentos de preço muito fortes.

- O sistema de EMAs é inerentemente atrasado em relação às mudanças de preço, podendo haver alguma defasagem na identificação dos pontos de reversão.

Para mitigar esses riscos, podemos ajustar os períodos das EMAs ou introduzir outros indicadores como auxílio na tomada de decisão, otimizando e melhorando a estratégia.

Direções de Otimização

Considerando as características da estratégia, as melhorias futuras podem incluir:

- Testar diferentes combinações de EMAs e períodos para encontrar os parâmetros ótimos.

- Adicionar indicadores de índice de volatilidade para avaliar a força da tendência e evitar aberturas desnecessárias.

- Incluir mais filtros, como MACD, KDJ, para confirmar o alinhamento de alta.

- Introduzir algoritmos de aprendizado de máquina para implementar stops dinâmicos.

Resumo

A estratégia de múltiplas médias móveis de alta é, em geral, uma abordagem robusta e confiável de acompanhamento de tendência. Ela equilibra a identificação da tendência e o controle de risco. Com ajustes de parâmetros e otimização algorítmica, ainda há grande espaço para melhorias. No geral, é uma estratégia eficaz que vale a pena testar e estudar.

- 1