Melhorar a estratégia de rastreamento de ondas

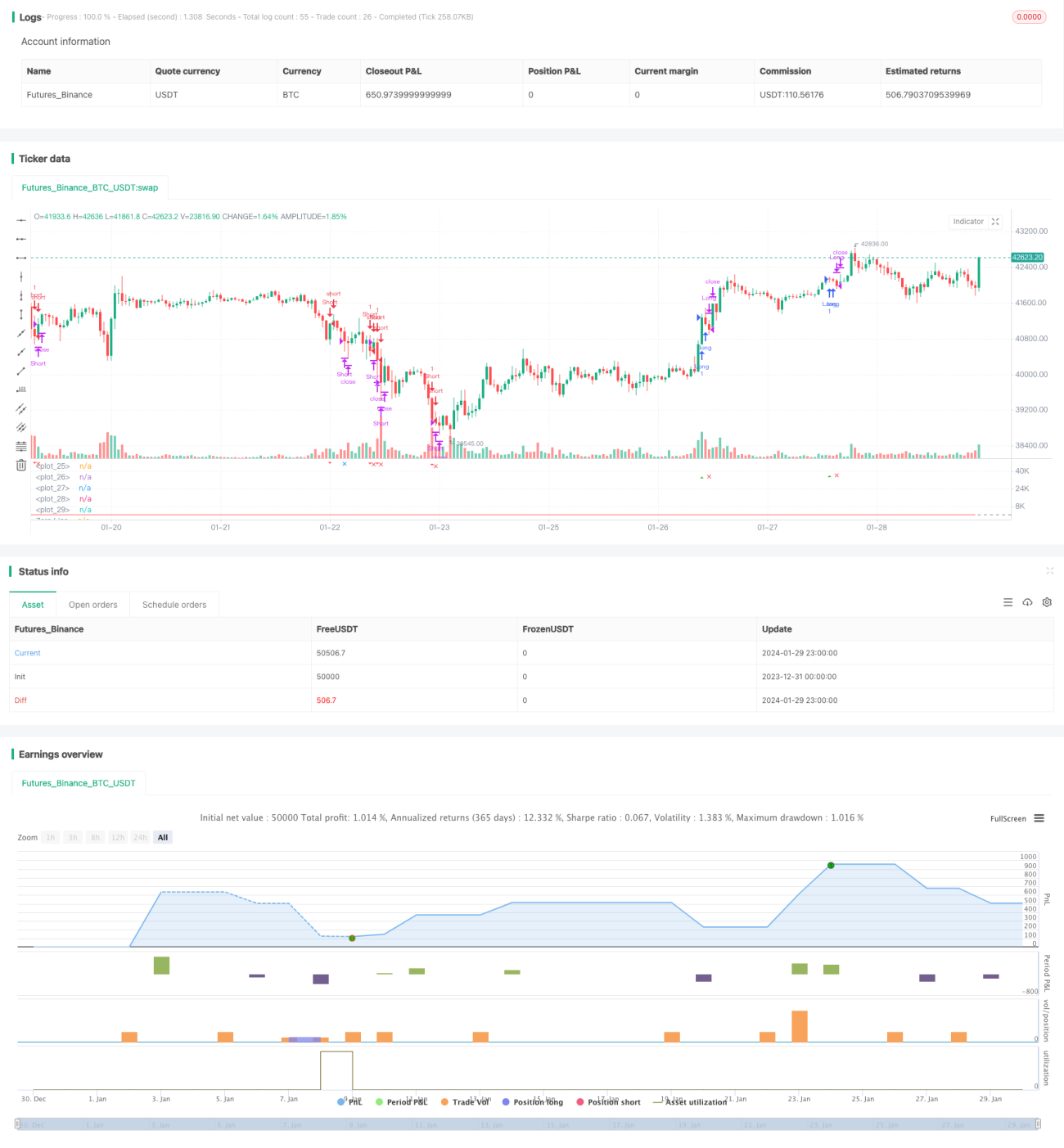

Visão Geral: Esta é uma estratégia de acompanhamento de tendência que utiliza um indicador de onda para identificar tendências. Ela calcula a média móvel exponencial do preço médio e a média móvel da diferença absoluta de preços, obtendo uma linha de onda. A estratégia gera sinais de negociação monitorando os cruzamentos da linha de onda com as zonas de sobrecompra e sobrevenda. Simultaneamente, utiliza filtros de média móvel e de volume para evitar sinais falsos.

Princípio da Estratégia:

-

Calcular o preço médio ap = (máxima + mínima + fechamento) / 3

-

Calcular a EMA de ap por n1 períodos, obtendo esa

-

Calcular a EMA de n1 períodos da diferença absoluta entre ap e esa, obtendo d

-

Calcular a linha de onda: ci = (ap – esa) / (0,015 * d)

-

Calcular a EMA de ci por n2 períodos, obtendo a linha de onda final tci, ou seja, wt1

-

Calcular a SMA de 4 períodos de wt1, obtendo wt2

-

Desenhar as linhas horizontais das zonas de sobrecompra obLevel1/2 e sobrevenda osLevel1/2

-

Quando wt1 cruza acima da linha obLevel2, gerar sinal de compra; quando wt1 cruza abaixo da linha osLevel2, gerar sinal de venda

-

Adicionar o filtro de média móvel emaFilter e o filtro de volume volumeFilter para evitar sinais falsos

-

Após a entrada, definir proporções de stop gain e stop loss para sair da posição

Análise de Vantagens:

-

A linha de onda lida bem com as mudanças entre alta e baixa, capturando tendências de forma eficaz

-

Combina filtros duplos de média móvel e volume, aumentando a confiabilidade

-

Utiliza múltiplos parâmetros de cálculo, evitando as limitações de um único indicador

-

Definir stop gain e stop loss permite travar parte dos lucros e controlar riscos de forma eficaz

Riscos e Deficiências:

-

A escolha dos parâmetros pode levar a desempenho insatisfatório ou sobreajuste em certas situações

-

Não há orientação clara sobre a seleção de parâmetros ótimos, sendo necessário tentativa e erro

-

Não incorpora condições de mercado mais amplas nos sinais

-

Risco de efeito "foguetório" (whipsaw) se utilizado em mercados sem tendência ou voláteis

-

Falta de regras de saída além de stop gain/stop loss

Direções de Otimização:

-

Testar conjuntos de parâmetros em diferentes prazos e ativos para encontrar valores ótimos

-

Incorporar indicadores de volatilidade para evitar sinais em períodos de baixa volatilidade

-

Adicionar indicadores complementares como RSI para melhorar a precisão dos sinais

-

Construir um modelo de aprendizado de máquina para buscar parâmetros ótimos específicos para cada ativo

-

Aprimorar a saída adicionando stop loss móvel ou saídas baseadas em eventos de expansão súbita de volatilidade

Resumo:

Esta é uma estratégia que combina uma linha de onda com indicadores auxiliares. Ela aproveita a capacidade da linha de onda de identificar mudanças de tendência de forma eficaz, complementada por filtros de média móvel e volume para evitar sinais falsos, conseguindo capturar a maior parte das tendências de médio e longo prazo. Além disso, utiliza stop gain e stop loss para controlar riscos. Ainda há amplo espaço para otimização. Ajustando combinações de parâmetros, incorporando mais indicadores e utilizando aprendizado de máquina, a estratégia pode ter um desempenho ainda melhor em mais ativos e prazos.

- 1