Estratégia de negociação quantitativa baseada no indicador de momento de compressão LazyBear

Visão Geral

Esta estratégia baseia-se no indicador de momento compressivo de LazyBear, adiciona um filtro de momento, altera a fonte de dados e inclui um sistema de gestão de risco, permitindo personalizar o período de backtest. O objetivo é capturar explosões de preço após períodos de compressão de volatilidade.

Princípio da Estratégia

A estratégia utiliza as Bandas de Bollinger e os Canais de Keltner para calcular os canais de preço. Quando o preço rompe esses canais, considera-se um sinal de aumento de volatilidade. Combina o indicador de momento compressivo de LazyBear, que utiliza regressão linear para determinar a direção do momentum do preço.

A estratégia adiciona um filtro de momento: só emite sinais de negociação quando o valor absoluto do momento excede um limite. Quando a volatilidade se comprime (aperto dentro do canal) e o filtro de momento é aprovado, a estratégia determina a direção da tendência, comprando ou vendendo a descoberto. Simultaneamente, define stop loss, take profit e trailing stop para controlar o risco.

Análise de Vantagens

A estratégia integra múltiplos indicadores, sendo relativamente abrangente; inclui mecanismos de gestão de risco que limitam perdas individuais; consegue identificar a direção da tendência dos preços após a compressão de volatilidade; os parâmetros são personalizáveis, oferecendo boa adaptabilidade.

Análise de Riscos

Os principais riscos incluem: falsos rompimentos que geram sinais errados; configuração inadequada de parâmetros que impede reversões atempadas; stop loss que é ultrapassado, aumentando as perdas. Podem ser otimizados parâmetros, ajustados os parâmetros de gestão de risco, escolhidos ativos e períodos de negociação adequados para reduzir estes riscos.

Direções de Otimização

Pode considerar a combinação com outros indicadores para filtrar sinais, como indicadores de volume; ajustar o limite de momento com maior precisão; adicionar stop loss por drawdown para controlar melhor o risco; testar a eficácia em mais ativos. Estas otimizações podem tornar a estratégia mais estável e generalizável.

Resumo

Esta estratégia avalia de forma abrangente a tendência e a volatilidade dos preços, com elevada integração e medidas de controlo de risco relativamente completas. Pode ser melhorada nas direções de otimização indicadas, demonstrando forte adaptabilidade para capturar explosões de preço após compressão de volatilidade.

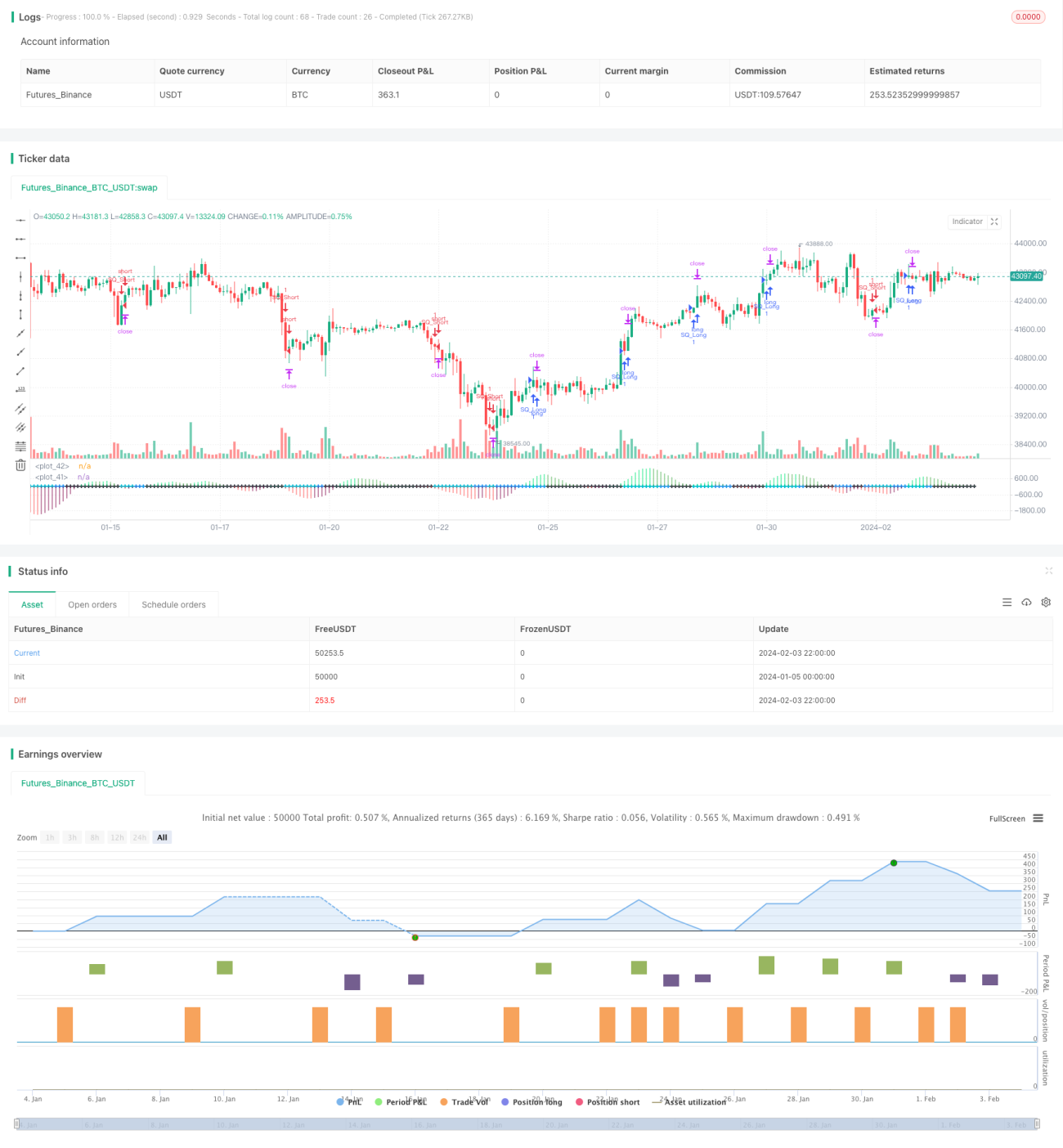

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=4

// Strategy based on LazyBear Squeeze Momentum Indicator

// © Bitduke

// All scripts: https://www.tradingview.com/u/Bitduke/#published-scripts- 1