Estratégia de Rastreamento de Reversão de Extremos

Visão Geral

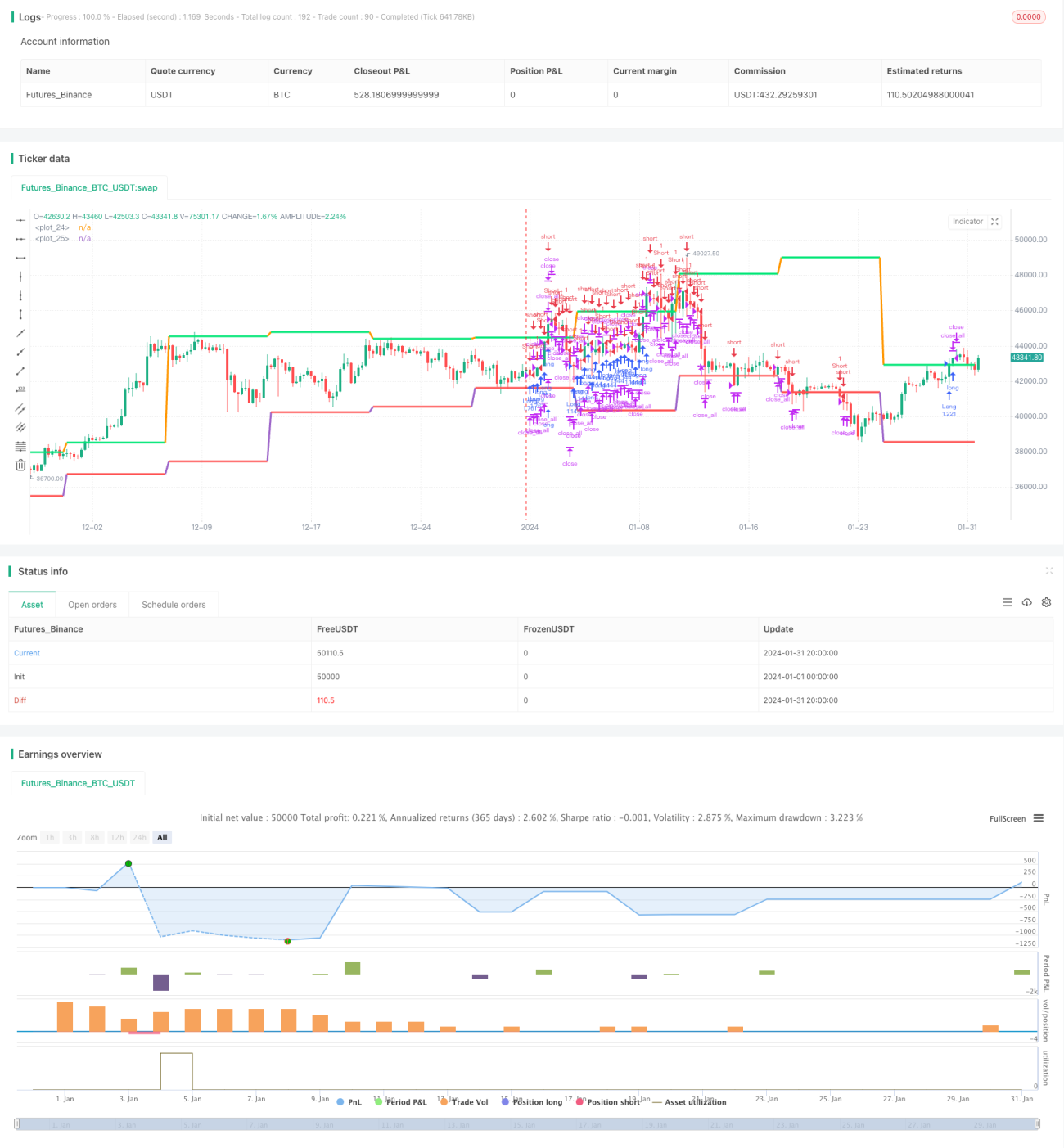

A Estratégia de Reversão em Extremos rastreia os pontos extremos das faixas de flutuação de preço, realizando operações de reversão de compra e venda nesses pontos para capturar tendências.

Princípio da Estratégia

A estratégia opera com base nos seguintes princípios:

-

Utiliza a função

securitypara obter os preços máximos (high) e mínimos (low) de velas de diferentes períodos, verificando se são iguais aos da vela anterior, a fim de identificar se um novo ponto extremo foi atingido. -

Quando um novo ponto extremo é detectado, se a tendência atual for de alta, a estratégia inverte para venda nesse ponto; se for de baixa, inverte para compra nesse ponto.

-

Define o stop loss como o novo ponto extremo formado após a entrada, implementando um stop loss de rastreamento de tendência.

-

Permite ajustar o período de funcionamento da estratégia com base em configurações de ano, mês e dia, possibilitando a adaptação a diferentes intervalos de tempo.

Vantagens da Estratégia

As principais vantagens da estratégia são:

-

Consegue capturar eficazmente os pontos extremos de variação de preço, realizando operações de reversão para rastrear a tendência.

-

Inclui gerenciamento de tempo e capital, permitindo controlar o período de uso e os recursos alocados, reduzindo riscos.

-

Utiliza novos pontos extremos como stop loss, ajustando a posição do stop de acordo com a nova faixa de flutuação de preço, o que proporciona um stop loss dinâmico.

-

A lógica da estratégia é simples e clara, fácil de entender, depurar e otimizar.

Riscos da Estratégia

A estratégia também apresenta alguns riscos:

-

A identificação de pontos extremos pode estar sujeita a erros, levando a decisões equivocadas de compra ou venda. Isso pode ser otimizado ajustando a lógica de detecção.

-

A posição do stop loss próxima ao ponto de entrada pode aumentar a probabilidade de ativação do stop. É possível adicionar stop loss flutuante (trailing stop) para resolver esse problema.

-

A estratégia não considera aumentos de posição (piramidagem) ou abertura de posições contrárias ao seguir a tendência, o que pode dificultar a obtenção de lucros em mercados com tendência forte. Pode-se incorporar regras de aumento de posição e abertura reversa para otimizar.

-

A configuração de moeda e intervalo de tempo é relativamente rígida, sem capacidade de ajuste dinâmico. Um sistema de otimização de parâmetros pode ser estabelecido para resolver essa limitação.

Direções de Otimização da Estratégia

A estratégia pode ser otimizada nas seguintes direções:

-

Otimizar a lógica de detecção de pontos extremos, adicionando mais filtros para evitar erros de julgamento.

-

Incorporar um mecanismo de stop loss flutuante, ajustando a distância do stop de acordo com as mudanças de preço e a volatilidade.

-

Adicionar módulos de aumento de posição (piramidagem) e abertura reversa baseados em tendências e volatilidade, melhorando a lucratividade.

-

Estabelecer um mecanismo de otimização de parâmetros para realizar testes e ajustes automatizados.

-

Incorporar modelos de aprendizado de máquina para analisar o mercado e auxiliar na tomada de decisões da estratégia.

Resumo

A Estratégia de Reversão em Extremos, ao capturar pontos extremos de variação de preço e rastrear a tendência, possui forte adaptabilidade e capacidade de lucro. Após otimizações contínuas nos critérios de detecção de extremos, mecanismos de stop loss e regras de entrada, essa estratégia tem potencial para se tornar uma estratégia de negociação quantitativa estável e confiável.

- 1