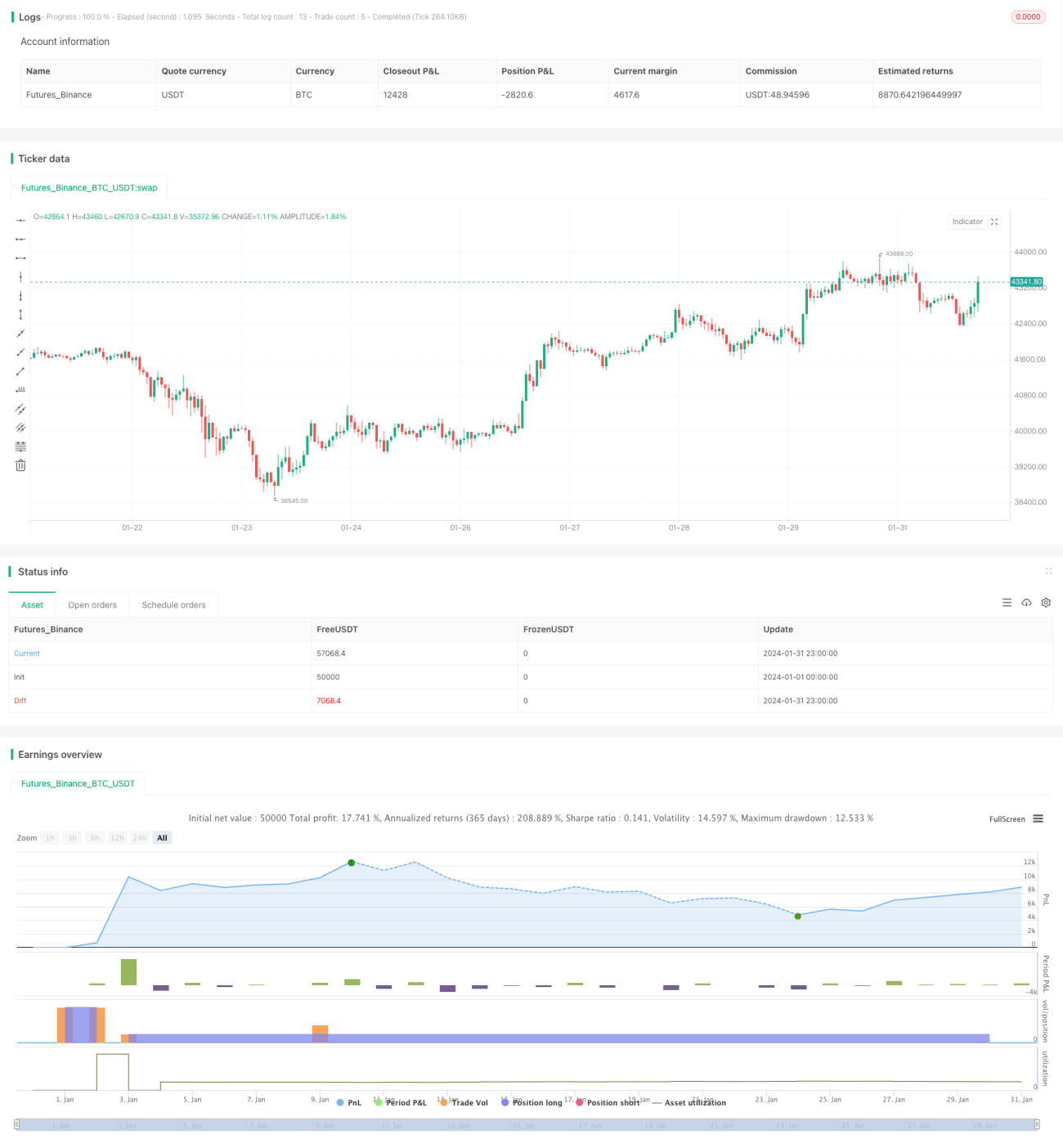

Estratégia Quantitativa de Cruzamento de Médias Móveis de Longo Prazo

Visão Geral

Esta estratégia utiliza o cruzamento de médias móveis de diferentes períodos e o indicador RSI para identificar momentos de compra e venda no mercado, adotando um modelo de manutenção de posição de longo prazo. A estratégia pode ser otimizada em tempo real ajustando os parâmetros, sendo adequada para investimentos de longo prazo em índices de mercado amplos.

Princípio da Estratégia

A estratégia determina principalmente os pontos de compra e venda com base no cruzamento de ouro (golden cross) e cruzamento da morte (death cross) das médias exponenciais (EMA). Além disso, utiliza o indicador RSI para avaliar se o mercado está em condições de sobrecompra ou sobrevenda.

Especificamente, a lógica do sinal de compra é: comprar quando o preço cruza abaixo da EMA20 e acima da EMA50, formando um cruzamento de ouro, o que ajuda a identificar pontos de reversão de tendência de forma mais eficaz. Além disso, é necessário que o preço de fechamento seja menor que o preço de abertura e inferior ao menor preço do dia anterior, o que pode filtrar alguns falsos rompimentos.

Combinamos as condições de compra acima com diferentes parâmetros, criando 4 regras de compra, cada uma correspondendo a diferentes períodos de média e níveis de quantidade. Isso permite construir posições de forma escalonada, distribuindo a quantidade de maneira uniforme.

Para a saída (venda), as condições de julgamento são: vender quando o preço cruza acima da EMA10 formando um cruzamento da morte e o RSI indica sobrecompra; ou vender quando o preço cruza abaixo da EMA10 formando um cruzamento da morte e o RSI indica sobrevenda. Além disso, verifica-se se uma certa proporção de lucro foi atingida. Isso permite garantir os lucros, enquanto a combinação com o RSI reduz a probabilidade de sinais falsos.

Análise das Vantagens da Estratégia

A maior vantagem desta estratégia é identificar pontos de reversão do mercado através do cruzamento de médias móveis, realizando um acompanhamento de tendência. Comparado com um sistema de média única, o método de duplo cruzamento pode filtrar sinais falsos. Além disso, a estratégia incorpora o indicador RSI para detectar zonas de sobrecompra e sobrevenda, reduzindo efetivamente o risco de transação.

Outra vantagem é a construção de posições escalonadas por meio do ajuste de parâmetros. Esse método de piramidização permite que o preço médio de custo se desloque para baixo, maximizando os ganhos quando a tendência se manifesta. Também distribui a quantidade, reduzindo o risco de uma única posição.

Análise de Riscos da Estratégia

Os principais riscos da estratégia são:

-

O sistema de médias móveis é sensível à defasagem, não conseguindo reagir rapidamente a eventos inesperados, o que pode impedir o corte de perdas a tempo. Esse risco pode ser mitigado adicionando stops de perda.

-

A estratégia não limita o período de compra. Se configurada incorretamente, pode comprar cedo demais, ficando presa em uma faixa de consolidação. Esse risco pode ser resolvido limitando a faixa de entrada.

-

O método de construção de posições escalonadas pode resultar em posições excessivamente grandes, incapazes de suportar o risco de um rompimento unilateral. Isso pode ser reduzido ajustando os parâmetros de nível e adicionando mecanismos de controle de risco.

Direções de Otimização da Estratégia

A estratégia pode ser otimizada nas seguintes direções:

-

Adicionar uma estratégia de stop loss: sair quando o preço cair abaixo de certos níveis de suporte chave, controlando efetivamente o risco de queda.

-

Adicionar um módulo de verificação pré-negociação para determinar a direção da tendência de nível superior. Construir posições apenas quando a tendência for de alta, evitando o risco de negociar contra a tendência.

-

Limitar a faixa de compra, permitindo o acréscimo de posições apenas em determinados períodos, evitando abrir posições muito cedo.

-

Introduzir algoritmos de aprendizado de máquina combinados com múltiplos fatores para determinar o momento de compra, aumentando a taxa de acerto da estratégia.

Resumo

Este artigo descreve detalhadamente a ideia de uma estratégia quantitativa de longo prazo, que utiliza o cruzamento de médias duplas combinado com o indicador RSI para identificar pontos de entrada, e adota a construção de posições escalonadas para obter máxima eficiência. Através do ajuste de parâmetros, esta estratégia pode ser aplicada à maioria dos índices e ações, sendo uma estratégia de acompanhamento de longo prazo relativamente genérica. Também são analisados os possíveis riscos da estratégia e as ideias subsequentes de otimização. Acredita-se que, com aperfeiçoamento contínuo, esta estratégia possa se tornar uma opção prática digna de manutenção de longo prazo.

- 1