Estratégia MACD de duplo cruzamento de médias móveis

Visão Geral

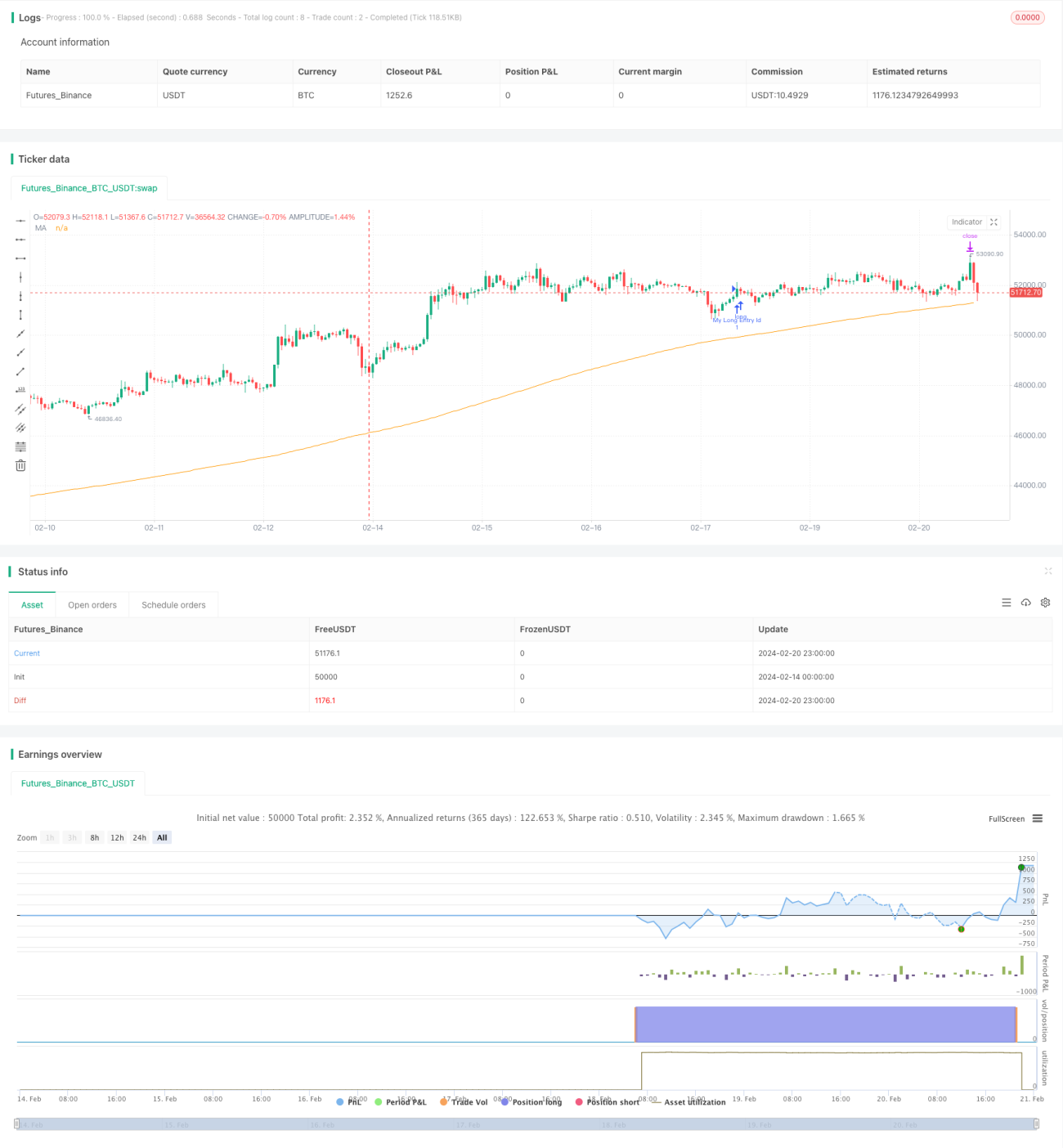

Esta estratégia forma o indicador MACD calculando a diferença entre uma média móvel rápida e uma média móvel lenta, combinando em seguida com uma linha de sinal para determinar a tendência do mercado financeiro e as zonas de sobrecompra e sobrevenda. Quando o MACD e a linha de sinal formam um cruzamento de alta (golden cross) e o preço está acima da média móvel de 200 períodos, a posição é comprada (long). Quando formam um cruzamento de baixa (death cross) e o preço está abaixo da média móvel de 200 períodos, a posição é vendida (short). Trata-se de uma estratégia clássica de breakout de dupla média móvel.

Princípio da Estratégia

O princípio básico é calcular a diferença entre uma média móvel rápida e uma média móvel lenta para formar o indicador MACD, determinando a direção da tendência do mercado, e então utilizar a linha de sinal para identificar zonas de sobrecompra e sobrevenda. Quando o MACD e a linha de sinal formam um cruzamento de alta (golden cross), é um sinal de compra (long). Quando formam um cruzamento de baixa (death cross), é um sinal de venda (short). Simultaneamente, a relação entre o preço e a média móvel de 200 períodos é usada para filtrar os sinais: apenas quando o preço está acima da média de 200 períodos o cruzamento de alta gera uma compra, e apenas quando o preço está abaixo da média de 200 períodos o cruzamento de baixa gera uma venda, evitando assim sinais falsos durante tendências fortes.

O método de cálculo específico é:

- Média Móvel Rápida (EMA de 12 períodos) menos Média Móvel Lenta (EMA de 26 períodos) para obter o MACD

- EMA de 9 períodos do MACD para obter a Linha de Sinal

- MACD menos Linha de Sinal para obter o Histograma do MACD

Quando o MACD cruza acima da Linha de Sinal e ambos estão abaixo de zero, é um sinal de compra (golden cross). Quando o MACD cruza abaixo da Linha de Sinal e ambos estão acima de zero, é um sinal de venda (death cross). Além disso, a compra só é realizada se o preço estiver acima da média de 200 períodos, e a venda só se o preço estiver abaixo da média de 200 períodos.

Vantagens da Estratégia

- Utiliza indicadores duplos para julgar, evitando as limitações de um único indicador e aumentando a precisão dos sinais.

- Combina o preço com a relação da média móvel para uma filtragem dupla, evitando sinais falsos em tendências fortes.

- Grande espaço para otimização de parâmetros, permitindo ajustar os parâmetros das médias para diferentes ambientes de mercado.

- Parâmetros conservadores resultam em menos sinais, mas com maior precisão.

- Lógica de estratégia fácil de entender e implementar.

Riscos da Estratégia

- Em mercados com volatilidade extrema, o julgamento dos indicadores pode ser afetado, gerando sinais falsos.

- A natureza defasada do sistema de médias móveis pode afetar a pontualidade da estratégia.

- Poucos sinais podem levar à perda de oportunidades de tendência.

- A otimização de parâmetros corre o risco de overfitting.

- O controle de rebaixamento e os mecanismos de stop loss para saída precisam ser aprimorados.

Os riscos podem ser reduzidos encurtando adequadamente os períodos das médias, adicionando outros indicadores e implementando medidas de stop loss.

Direções de Otimização da Estratégia

- Testada em diferentes timeframes, de 15 minutos até Diário (1D), onde os melhores resultados em termos de retorno ajustado ao risco foram obtidos no timeframe de 4 horas (4H).

- Otimizar as médias rápidas e lentas para que o MACD represente o ciclo. Foi observado que 7-21 períodos apresenta bom desempenho no gráfico de 15 minutos.

- Também foi testada a Média Móvel Hull para o MACD, que apresentou bons resultados.

- O stop loss pode ser trailing para uma melhor gestão de risco.

Resumo

Esta estratégia é, no geral, muito simples e prática. Ela gera sinais de negociação de alta probabilidade através do julgamento de indicadores duplos e filtragem de preço, resultando em uma margem de lucro relativamente alta. Utiliza a combinação clássica de parâmetros do MACD, evitando overfitting excessivo. Ainda há grande espaço para otimização; ajustando as combinações de parâmetros das médias, adicionando outros indicadores e implementando medidas de stop loss, o desempenho da estratégia pode ser ainda mais melhorado. No geral, é uma estratégia quantitativa típica baseada em fundamentos.

- 1