Estratégia de Identificação de Tendência MyQuant

Visão Geral

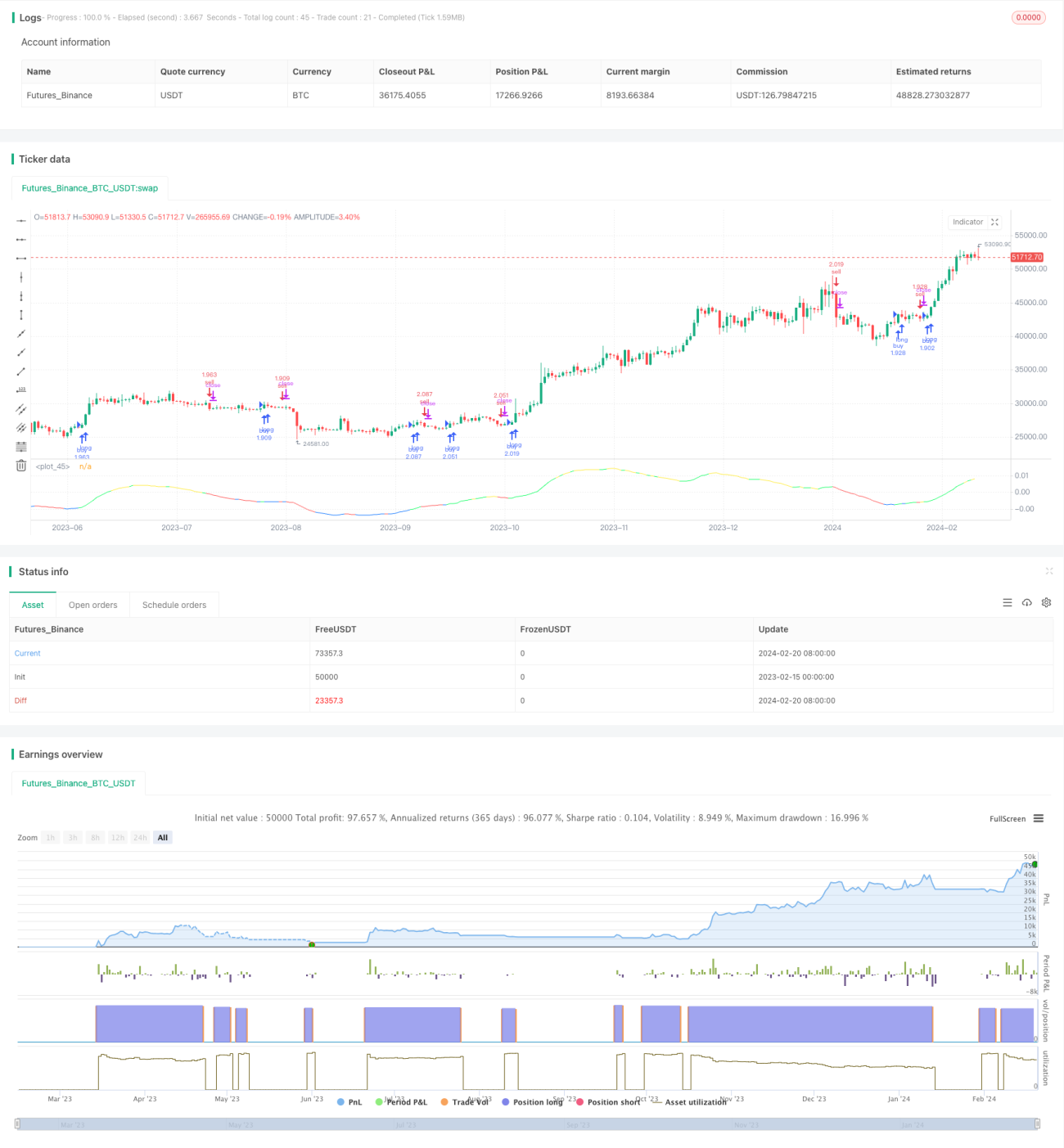

A estratégia de identificação de tendências MyQuant é uma estratégia para negociação diária de Bitcoin. A estratégia identifica as tendências do mercado calculando a média móvel dos preços e suas derivadas de primeira e segunda ordem, tomando decisões de compra e venda com base nisso.

Princípio da Estratégia

A estratégia primeiro calcula a Média Móvel Adaptativa (ALMA) dos preços, juntamente com suas derivadas de primeira e segunda ordem. A derivada de primeira ordem reflete a velocidade da mudança de preço, enquanto a derivada de segunda ordem reflete a curvatura do preço. Com base nos valores da primeira e segunda derivadas, determina se o mercado está em tendência de alta, tendência de baixa ou em consolidação. Em seguida, combina com indicadores de ações para verificar se as condições de compra ou venda foram atingidas.

Especificamente, a estratégia calcula os seguintes indicadores:

- ALMA: Média Móvel Adaptativa do preço, com comprimento 140, fator rápido 1,1 e sigma 6

- dema: Primeira derivada da ALMA

- d2ema: Primeira derivada da dema, refletindo a segunda derivada do preço

- index: Índice de oscilação do indicador dema

- ind: Índice de desvio do preço em relação à média

Quando as condições de compra são atendidas, calcula o número de ações a comprar com base nos sinais de CAUSED.Accumulation/Distribution Bands e Caused Exposure Top and Bottom Finder. Quando as condições de venda são atendidas, vende toda a posição.

Vantagens da Estratégia

A estratégia combina tendências e indicadores, conseguindo identificar efetivamente os pontos de virada das tendências do mercado. O uso das derivadas de primeira e segunda ordem do preço para determinar a tendência evita a influência das oscilações de preço, tornando os sinais mais claros. Comparada a estratégias comuns de média móvel, apresenta vantagens como maior precisão de julgamento.

Análise de Riscos

A estratégia é extremamente sensível à escolha do período de negociação e ao ajuste de parâmetros. Se o período não for adequado e não cobrir pontos importantes de virada de preço, o desempenho da estratégia será prejudicado. Se os parâmetros dos indicadores não forem configurados corretamente, os sinais de compra e venda serão afetados por mais ruído, impactando os lucros da estratégia. Além disso, as condições de stop loss predefinidas também afetam o resultado final.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Otimizar a lógica de seleção de período, escolhendo de forma mais inteligente os períodos de backtest e negociação ao vivo.

- Otimizar os parâmetros dos indicadores, como ajustar o comprimento da ALMA e dema, entre outros.

- Adicionar condições de stop loss para controlar a perda máxima.

- Avaliar o desempenho em diferentes criptomoedas, selecionando as que apresentam melhores resultados.

Resumo

A estratégia de identificação de tendências MyQuant, ao calcular as derivadas de primeira e segunda ordem da Média Móvel Adaptativa dos preços, identifica efetivamente a tendência de mercado do Bitcoin e toma decisões de compra e venda correspondentes. A estratégia combina múltiplos indicadores para evitar que os sinais sejam excessivamente perturbados por ruído. Com otimizações adicionais de tempo e parâmetros, o desempenho da estratégia ainda pode ser melhorado.

- 1