Estratégia de negociação com cruzamento de médias móveis (Golden Cross e Death Cross)

Visão Geral

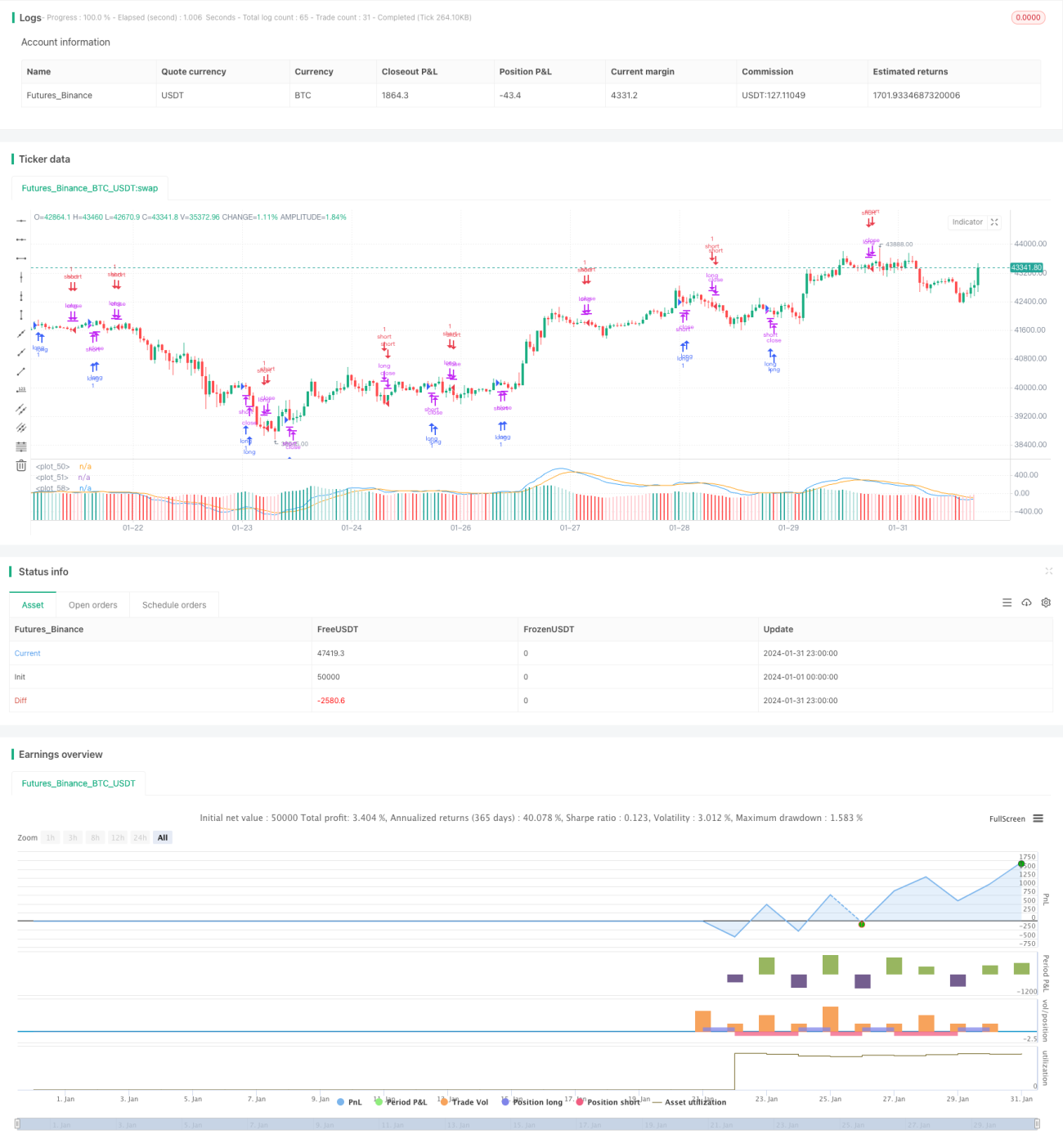

A estratégia de negociação de cruzamento de ouro e cruzamento da morte de médias móveis é uma estratégia de negociação quantitativa que rastreia os cruzamentos entre médias móveis de curto e longo prazo (EMA), realizando operações de compra e venda nos momentos de cruzamento de ouro e cruzamento da morte. Esta estratégia combina o indicador MACD para a determinação dos sinais de negociação.

Princípio da Estratégia

A estratégia depende principalmente das EMAs de 12 períodos, 26 períodos e do indicador MACD. A lógica específica é:

- Calcular a EMA de 12 períodos e a EMA de 26 períodos.

- Calcular o MACD (ou seja, EMA de 12 períodos menos EMA de 26 períodos).

- Calcular a EMA de 9 períodos do MACD como linha de sinal.

- Quando o MACD cruza acima da linha de sinal, gera-se um sinal de compra.

- Quando o MACD cruza abaixo da linha de sinal, gera-se um sinal de venda.

- No fechamento do segundo candle após a geração do sinal, é realizada a operação de compra ou venda correspondente.

Além disso, a estratégia estabelece algumas condições de filtro:

- O horário de negociação é fora do intervalo de fechamento diário.

- O valor absoluto da diferença entre o MACD e a linha de sinal precisa ser maior que 0,08.

- Apenas uma posição unidirecional é permitida por vez.

Análise de Vantagens

Esta estratégia combina cruzamentos de médias móveis com o indicador MACD, capturando eficazmente os pontos de reversão das tendências de curto e médio prazo do mercado. As principais vantagens são:

- Regras da estratégia simples e claras, fáceis de entender e implementar.

- Parâmetros do indicador otimizados, apresentando desempenho relativamente estável.

- Equilibra o acompanhamento de tendências de curto e médio prazo com a saída oportuna para stop loss.

- Lógica de negociação rigorosa, evitando negociações ineficazes.

Análise de Riscos

Esta estratégia também apresenta alguns riscos:

- Risco de overfitting nos dados de backtest. Na prática, parâmetros e limiares podem precisar de ajustes.

- Risco de custo de slippage elevado devido a negociações frequentes.

- Risco de perda por não saída oportuna em reversões de tendência.

- Risco amplificado pela alavancagem inerente à negociação quantitativa.

Medidas de mitigação correspondentes:

- Otimizar dinamicamente os parâmetros e ajustar os limiares.

- Relaxar adequadamente as regras de negociação, reduzindo negociações desnecessárias.

- Combinar mais indicadores para identificar sinais de reversão.

- Controlar rigorosamente o tamanho da posição e a alavancagem.

Direções de Otimização

A estratégia pode ser otimizada principalmente nos seguintes aspectos:

- Testar combinações de médias móveis de períodos mais longos para encontrar os parâmetros ideais.

- Adicionar filtros baseados em fundamentos, como resultados da empresa, eventos importantes, etc.

- Combinar mais indicadores para identificar o momento da reversão de tendência, como Bandas de Bollinger, KDJ, etc.

- Desenvolver um mecanismo de stop loss. Quando a perda atingir um ponto de stop loss pré-definido, realizar o stop loss ativamente.

- Adicionar um índice de risco (risk ratio) para controlar o drawdown máximo.

Resumo

A estratégia de cruzamento de ouro e cruzamento da morte de médias móveis combinada com o MACD, através de um simples acompanhamento de tendência para gerar sinais de negociação, é fácil de implementar e, aliada a condições de filtro adequadas para controlar riscos, constitui uma estratégia de negociação quantitativa eficaz. Esta estratégia pode ser melhorada através de otimização de parâmetros, adição de mecanismos de stop loss e incorporação de mais indicadores auxiliares.

- 1