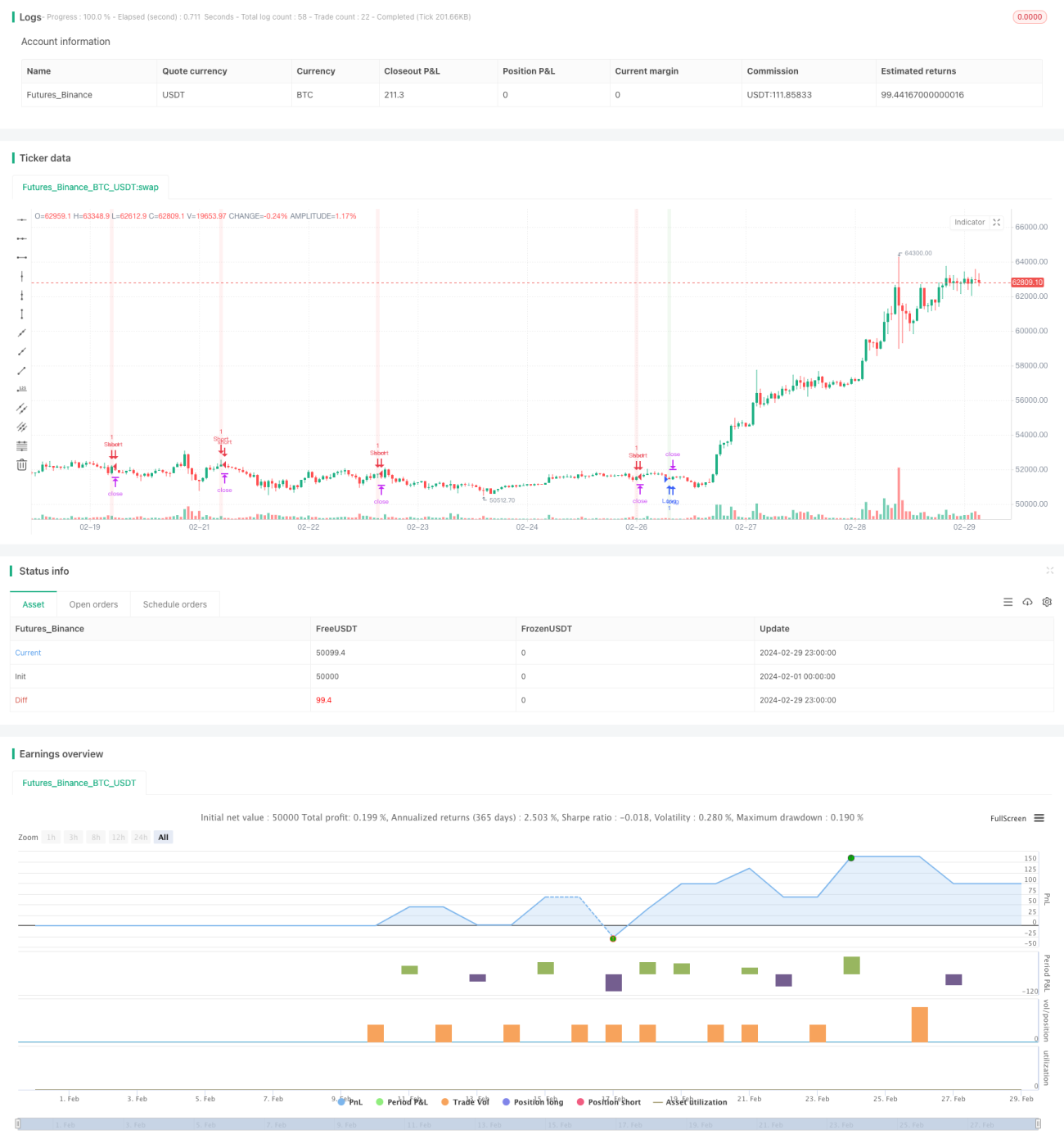

Estratégia de rastreamento de tendência de 1 hora com base em RSI e média móvel dupla

Visão geral

A estratégia usa um índice de força e fraqueza relativamente forte (RSI) e duas médias móveis simples (SMA) como principais indicadores, gerando sinais de múltiplos e vazios em um período de 1 hora. Ao relaxar as configurações condicionais de RSI e SMA, aumenta a frequência com que os sinais são acionados. A estratégia também usa o indicador de amplitude média real de oscilação (ATR) para gerenciar o risco e definir dinamicamente paradas e pontos de parada.

As principais ideias da estratégia são as seguintes:

- O indicador RSI é usado para identificar potenciais situações de sobrecompra e sobrevenda, como sinais de sobrevenda e sobrevenda, respectivamente.

- Utilize um cruzamento entre um SMA rápido e um SMA lento para avaliar uma potencial tendência ascendente (Gold Fork) e uma potencial tendência descendente (Dead Fork).

- Quando o RSI e o SMA satisfazem simultaneamente a condição de fazer mais ou fazer menos, a posição é criada na direção correspondente.

- O ATR é usado para calcular stop-loss e stop-loss dinâmicos e controlar o risco de cada transação.

- A visualização do desencadeamento do sinal de estratégia através da mudança da cor do fundo do gráfico facilita a configuração e a compreensão da lógica da estratégia.

Princípio da estratégia

- Indicador RSI: quando o RSI está abaixo de 50, indica que o mercado pode estar em um estado de sobrevenda, com potencial de aumento dos preços, o que desencadeia um sinal de sobrevenda; quando o RSI está acima de 50, indica que o mercado pode estar em um estado de sobrevenda, com potencial de queda dos preços, o que desencadeia um sinal de sobrevenda.

- Crossover binário: quando o SMA rápido atravessa o SMA lento, um indicador de potencial tendência ascendente, desencadeando um sinal de multiplicação; quando o SMA rápido atravessa o SMA lento, um indicador de potencial tendência descendente, desencadeando um sinal de ruptura.

- Condições de abertura: apenas quando o RSI e a linha de dupla média satisfazem simultaneamente as condições de fazer mais ou fazer menos, a posição é aberta para estabelecer posições na direção correspondente, para aumentar a confiabilidade do sinal.

- Gerenciamento de risco: usando o indicador ATR, calcule o stop e o stop loss dinâmicos, o stop é definido como 1,5 vezes o preço de abertura da posição mais / menos o ATR, e o stop é definido como 1 vezes o preço de abertura da posição mais / menos o ATR. Assim, o stop stop pode ser ajustado dinamicamente de acordo com a volatilidade do mercado, controlando o risco de cada transação.

Vantagens estratégicas

- Adaptabilidade: Com a flexibilização do RSI e dos parâmetros da linha dupla, a estratégia pode se adaptar a diferentes condições de mercado em um período de 1 hora, capturando mais oportunidades de negociação.

- Gerenciamento de riscos: O uso do indicador ATR para a configuração dinâmica de pontos de parada e de perda pode ser ajustado com flexibilidade de acordo com a flutuação do mercado, controlando efetivamente o limite de risco de cada transação.

- Simples e fácil de usar: a lógica da estratégia é clara, os indicadores usados são simples e fáceis de entender e implementar.

- Auxílio visual: mostra os sinais de estratégia através da mudança de cor de fundo do gráfico, facilitando a configuração e otimização.

Risco estratégico

- Negociação Frequente: A estratégia pode gerar sinais de negociação mais frequentes, resultando em custos de negociação mais elevados e afetando os ganhos globais, devido à flexibilização das configurações de condições do RSI e da dupla linha de equilíbrio.

- Mercado de liquidação: em mercados de liquidação com pouca volatilidade, o RSI e a linha de paridade dupla podem gerar falsos sinais frequentes, resultando em um mau desempenho da estratégia.

- Ausência de tendência: a estratégia depende principalmente do RSI e da linha de paridade para determinar a tendência, mas em alguns casos, o mercado pode não ter características de tendência visíveis, o que faz com que o sinal da estratégia falhe.

- Sensibilidade de parâmetros: o desempenho da estratégia pode ser sensível às configurações de parâmetros de indicadores como RSI, SMA e ATR, e diferentes combinações de parâmetros podem causar grandes diferenças no desempenho da estratégia.

Direção de otimização da estratégia

- Optimização de parâmetros: Otimização de parâmetros de indicadores como RSI, SMA e ATR para encontrar a combinação de parâmetros que melhor se comportam em dados históricos, aumentando a estabilidade e a confiabilidade da estratégia.

- Filtragem de sinais: introdução de outros indicadores técnicos ou indicadores de sentimento de mercado para a confirmação de sinais gerados pelo RSI e pela linha de dupla equilíbrio, reduzindo a ocorrência de falsos sinais.

- Ajuste de peso dinâmico: ajuste dinâmico do peso do RSI e do sinal de linha dupla de equilíbrio de acordo com a intensidade da tendência do mercado, dando maior peso quando a tendência é evidente, reduzindo o peso na liquidação do mercado e aumentando a adaptabilidade da estratégia.

- Optimização de stop loss: otimização do ATR para encontrar a melhor proporção de stop loss e aumentar o lucro após o ajuste de risco da estratégia. Além disso, pode-se considerar a introdução de outros métodos de stop loss, como stop loss baseado em suporte / resistência, ou stop loss baseado em tempo.

- Análise de múltiplos períodos de tempo: Combinação de sinais de outros períodos de tempo (como 4 horas, linha do sol, etc.) para filtração e confirmação de sinais de um período de tempo de 1 hora, aumentando a confiabilidade do sinal.

Resumir

A estratégia combina dois indicadores técnicos simples e fáceis de usar, o RSI e a dupla linha de equilíbrio, para gerar sinais de acompanhamento de tendências em um período de 1 hora, além de usar o indicador ATR para gerenciamento de risco dinâmico. A lógica da estratégia é clara, fácil de entender e implementar, adequada para os iniciantes aprenderem e usarem.

- 1