Estratégia de Cruzamento de Duas Médias Móveis no Trading de Momentum

Visão Geral

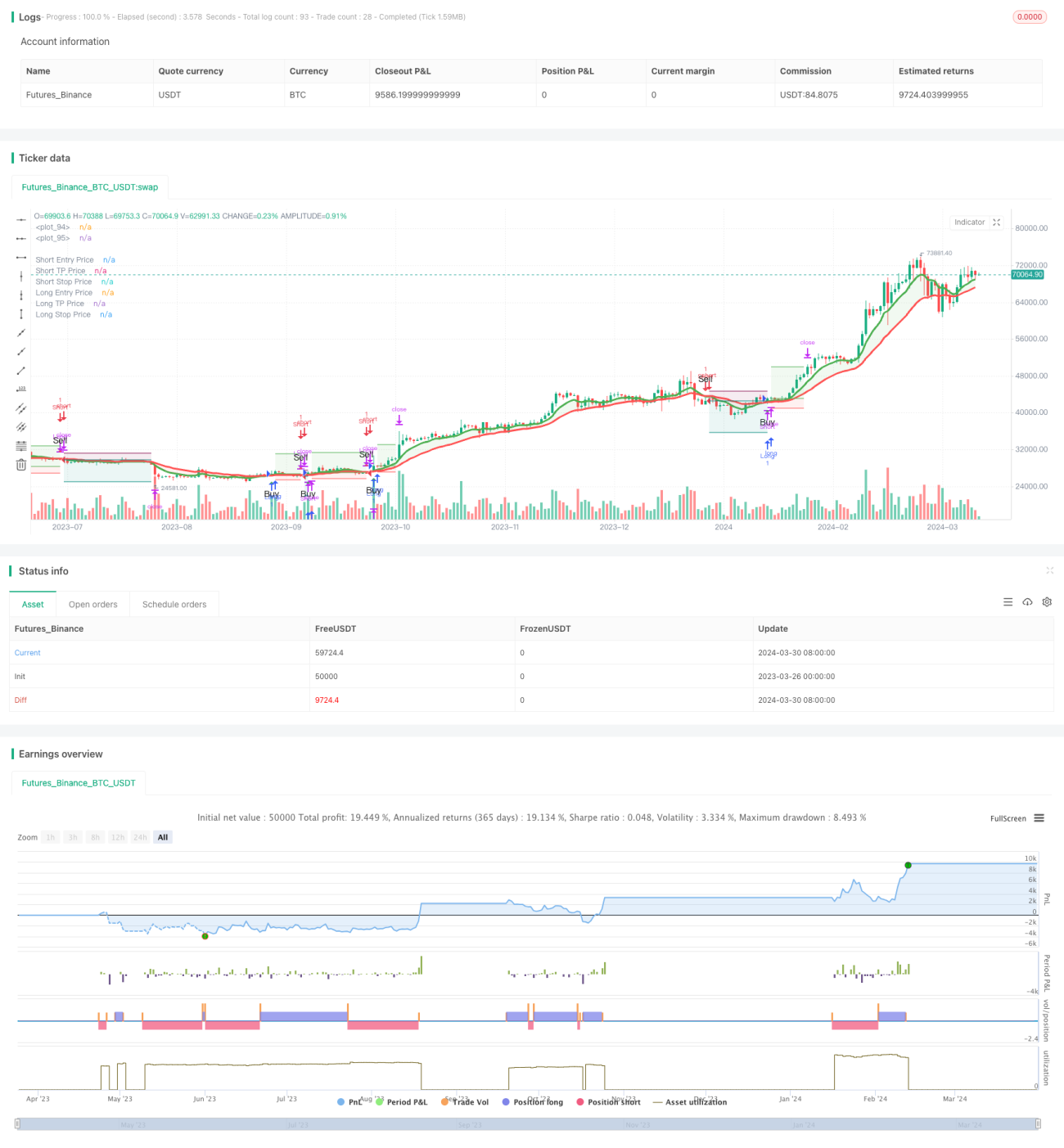

Esta estratégia utiliza médias móveis exponenciais (EMA) de 8 e 21 períodos para identificar mudanças na tendência do mercado. Quando a EMA de período mais curto cruza acima da EMA de período mais longo, é gerado um sinal de compra; inversamente, quando a EMA de período mais curto cruza abaixo da EMA de período mais longo, é gerado um sinal de venda. A estratégia também combina três fundos ascendentes consecutivos (HLL) e três topos descendentes consecutivos (LLH) como sinais adicionais de confirmação de reversão de tendência. Além disso, a estratégia define níveis de stop loss e take profit para controlar riscos e garantir lucros.

Princípios da Estratégia

- Calcular as EMAs de 8 e 21 períodos para identificar a direção principal da tendência.

- Identificar três fundos ascendentes consecutivos (HLL) e três topos descendentes consecutivos (LLH) como sinais precoces de reversão de tendência.

- Quando a EMA de 8 períodos cruza acima da EMA de 21 períodos e ocorre uma quebra do HLL, é gerado um sinal de compra; quando a EMA de 8 períodos cruza abaixo da EMA de 21 períodos e ocorre uma quebra do LLH, é gerado um sinal de venda.

- Definir o nível de stop loss em 5% do preço de entrada e o nível de take profit em 16% do preço de entrada, para controlar riscos e garantir lucros.

- Quando ocorrer um sinal contrário, fechar a posição e abrir uma posição na direção oposta.

Vantagens da Estratégia

- Combinar EMA com padrões de ação do preço (HLL e LLH) para confirmar a tendência, aumentando a confiabilidade dos sinais.

- Definir níveis claros de stop loss e take profit ajuda a controlar riscos e garantir lucros.

- Aplicável a múltiplos períodos de tempo e diferentes mercados, com certa universalidade.

- Lógica clara, fácil de entender e implementar.

Riscos da Estratégia

- Em mercados laterais, cruzamentos frequentes podem gerar múltiplos sinais falsos, resultando em perdas.

- Níveis fixos de stop loss e take profit podem não se adaptar a diferentes condições de mercado, levando a custos de oportunidade potenciais ou perdas maiores.

- A estratégia depende de dados históricos e pode ter baixa adaptabilidade a eventos inesperados ou mudanças fundamentais.

Direções de Otimização da Estratégia

- Introduzir mecanismos adaptativos de stop loss e take profit, como ajustar os níveis com base na volatilidade (por exemplo, ATR), para melhor se adaptar a diferentes condições de mercado.

- Combinar outros indicadores ou fatores, como volume, Índice de Força Relativa (RSI), etc., para filtrar ainda mais os sinais e aumentar a confiabilidade.

- Otimizar parâmetros (como períodos da EMA, proporções de stop loss/take profit, etc.) para encontrar a combinação de parâmetros com melhor desempenho em mercados ou ativos específicos.

- Considerar a introdução de medidas de gerenciamento de risco, como dimensionamento de posição, para controlar a exposição ao risco de cada operação.

Resumo

Esta estratégia utiliza o cruzamento das EMAs de 8 e 21 períodos, combinado com os padrões de preço HLL e LLH, para identificar reversões de tendência e gerar sinais de negociação. As regras claras de stop loss e take profit ajudam a controlar riscos e garantir lucros. No entanto, a estratégia pode gerar sinais falsos em mercados laterais, e os níveis fixos de stop loss e take profit podem não se adaptar a diferentes condições de mercado. Para melhorias adicionais, pode-se considerar a introdução de stop loss/take profit adaptativos, combinação com outros indicadores, otimização de parâmetros e introdução de medidas de gerenciamento de risco. No geral, a estratégia fornece uma estrutura de negociação baseada em momentum e follow-up de tendência, mas ainda precisa ser ajustada e otimizada de acordo com mercados específicos e preferências pessoais.

/*backtest

start: 2023-03-26 00:00:00

end: 2024-03-31 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Trend Following 8&21EMA with strategy tester [ukiuro7]', overlay=true, process_orders_on_close=true, calc_on_every_tick=true, initial_capital = 10000)

//INPUTS- 1