Автоматическая торговая стратегия RSI для длинных и коротких позиций

Обзор

Данная стратегия основана на индикаторе относительной силы (RSI) и представляет собой автоматическую торговую систему для длинных и коротких позиций. Она автоматически генерирует сигналы на покупку или продажу при достижении RSI зон перекупленности/перепроданности и выполняет сделки.

Принцип стратегии

Стратегия рассчитывает значение RSI в диапазоне от 0 до 100 на основе изменения цены за определенный период. Когда RSI опускается ниже 30 — это зона перепроданности, выше 70 — зона перекупленности. В соответствии с этим правилом стратегия автоматически открывает длинную позицию при попадании RSI в зону перепроданности и короткую — при попадании в зону перекупленности.

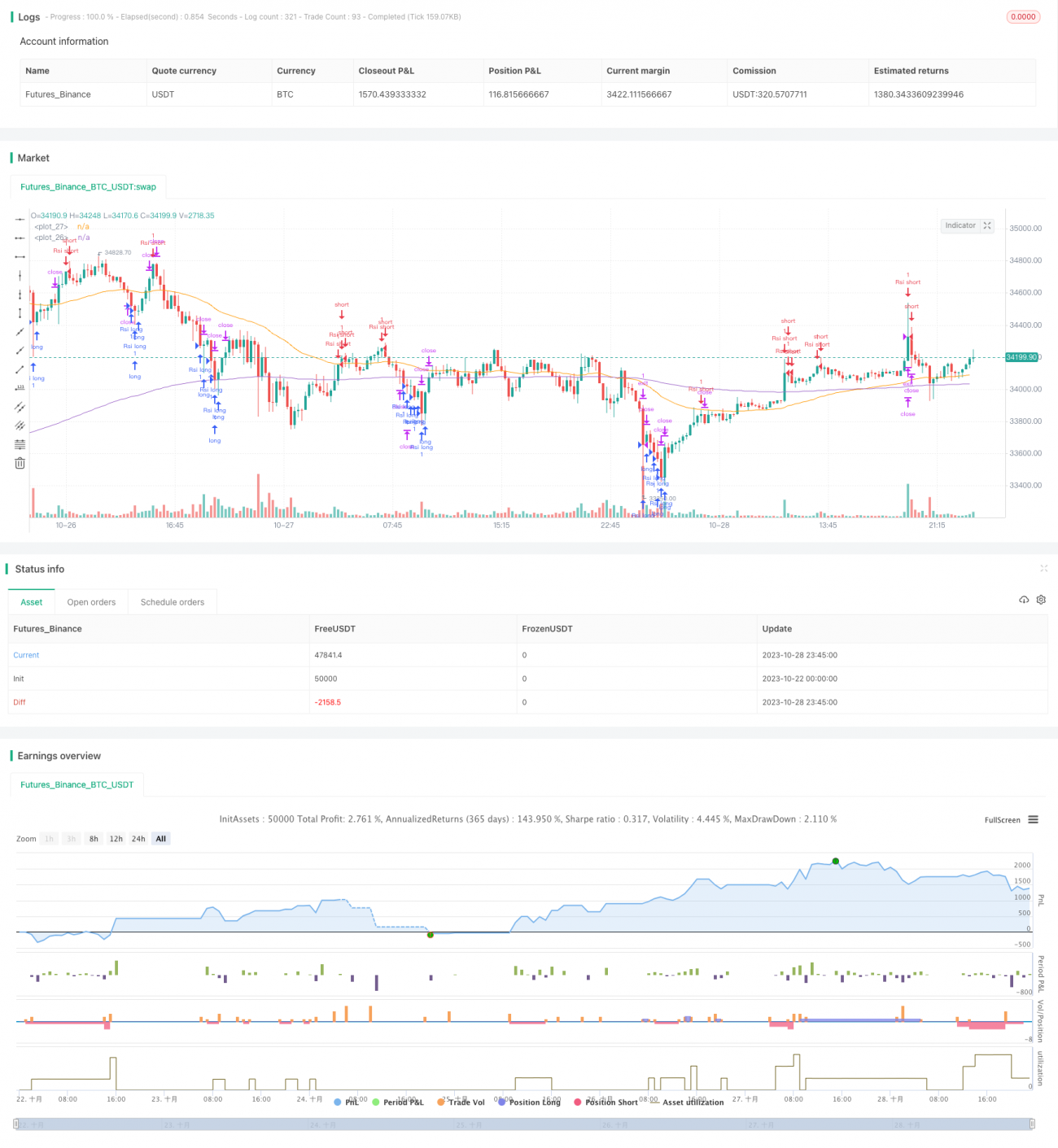

Конкретно: сначала рассчитывается RSI за 15 периодов. Когда RSI падает ниже 20, это считается состоянием перепроданности; при пробое цены выше 200-дневной скользящей средней открывается длинная позиция. Когда RSI поднимается выше 80, это считается состоянием перекупленности; в этот момент открывается короткая позиция. После открытия длинной или короткой позиции устанавливаются стоп-лосс и тейк-профит для выхода.

Кроме того, стратегия отображает соответствующие линии и метки на графике при возникновении сигналов, делая торговые сигналы более наглядными.

Преимущества стратегии

- Четкая и простая логика, легко понять и реализовать.

- Основана на индикаторе RSI, который точно определяет состояния перекупленности/перепроданности.

- Полностью автоматическая торговля без вмешательства человека.

- Установка стоп-лосса и тейк-профита для эффективного контроля риска.

- Торговые сигналы интуитивно понятны, легко отслеживать.

Риски стратегии

- Индикатор RSI обладает некоторой запаздываемостью, возможны ложные сигналы.

- Фиксированные пороги перекупленности/перепроданности не подходят для всех инструментов.

- Неправильная установка стоп-лосса может привести к значительным убыткам.

- В трендовом рынке следование общему тренду при открытии длинных/коротких позиций может привести к убыткам.

Меры контроля рисков включают: оптимизацию параметров RSI, настройку порогов перекупленности/перепроданности под разные инструменты, разумную установку стоп-лосса, использование трендовых индикаторов для избежания контртрендовой торговли.

Направления оптимизации стратегии

- Оптимизация параметров RSI для повышения точности определения перекупленности/перепроданности.

- Комбинирование с другими индикаторами для подтверждения сигналов, например KDJ, MACD и т.д.

- Настройка стоп-лосса в зависимости от рыночных условий.

- Добавление определения тренда для избежания контртрендовых операций.

- Установка трейлинг-стопа по кривой капитала.

- Разработка модуля управления рисками для контроля отдельных и общих рисков.

Заключение

Данная стратегия в целом представляет собой автоматическую торговую систему, использующую индикатор RSI для определения перекупленности/перепроданности. Она генерирует торговые сигналы при достижении RSI экстремальных зон, позволяя автоматически выполнять операции покупки и продажи. Логика стратегии проста и понятна, легко реализуема, подходит в качестве базовой стратегии для автоматической торговли. Однако индикатор RSI обладает некоторой запаздываемостью, поэтому рекомендуется оптимизировать его в сочетании с другими индикаторами для повышения точности сигналов. Также необходимо уделить внимание контролю рисков, оптимизировать механизм стоп-лосса и разработать модуль управления рисками для снижения торговых рисков. После проверки и оптимизации на реальных данных данная стратегия может стать эффективной автоматической системой для длинных и коротких позиций.

/*backtest

start: 2023-10-22 00:00:00

end: 2023-10-29 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI Improved strategy", overlay=true)

higherTF1 = input.timeframe('15' , "Resolution", options = ['5', '15', '1H', 'D', 'W', 'M'])

dailyopen = request.security(syminfo.tickerid, higherTF1, close)- 1