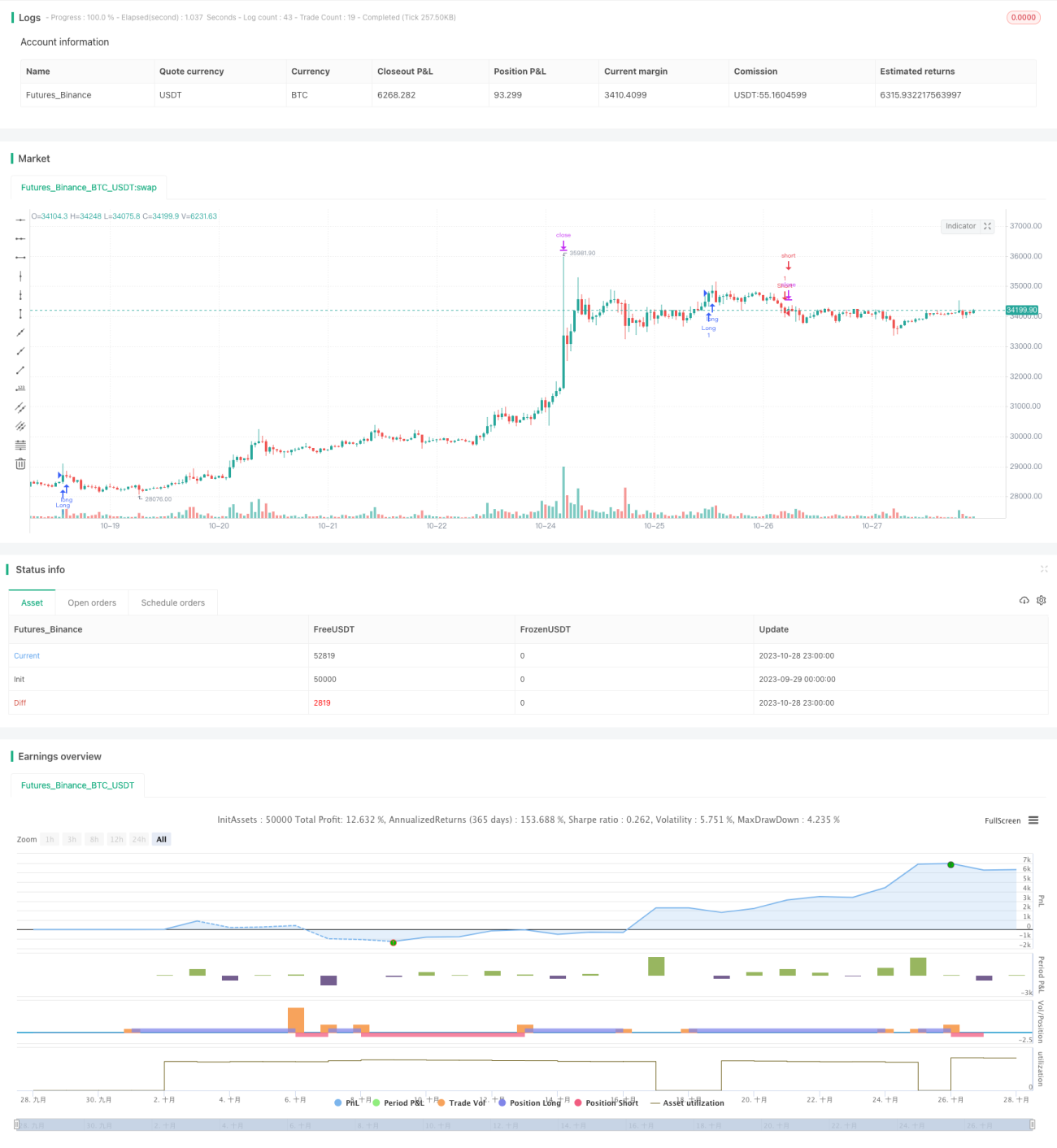

Масштабируемая торговая стратегия на прорывах

Обзор

Масштабируемая стратегия торговли на пробой определяет ключевые уровни поддержки и сопротивления цены и генерирует торговые сигналы при пробое этих уровней. Это очень гибкая и расширяемая стратегия пробоя. Стратегия может быть адаптирована к различным таймфреймам путем настройки параметров, а также легко интегрирует дополнительные фильтры и механизмы управления рисками для оптимизации под конкретный актив.

Принцип стратегии

Стратегия сначала использует функцию swings() на основе периода ретроспективного анализа для вычисления текущих максимумов и минимумов колебаний цены. Период ретроспективного анализа задается параметром swingLookback, по умолчанию 20 свечей. Затем, когда цена пробивает максимум колебания, открывается long-позиция; когда цена пробивает минимум колебания, открывается short-позиция.

Логика сигнала на покупку: если цена закрытия больше или равна максимуму колебания, открываем long. Логика сигнала на продажу: если цена закрытия меньше или равна минимуму колебания, открываем short.

Кроме того, стратегия устанавливает стоп-лосс, задаваемый параметром stopTargetPercent. Например, стоп-лосс для long устанавливается на 5% ниже максимальной цены, для short — на 5% выше минимальной цены.

Преимущество стратегии в возможности регулировать частоту торговли путем изменения периода ретроспективного анализа. Чем короче период, тем выше чувствительность к пробоям и выше частота сделок. Слишком длинный период, наоборот, снижает частоту, но может привести к упущенным возможностям. Поэтому нахождение оптимального периода ретроспективного анализа критично для оптимизации стратегии.

Преимущества стратегии

- Простая концепция пробоя, легко понять и реализовать.

- Возможность настройки параметров путем регулировки периода ретроспективного анализа для контроля частоты сделок.

- Легкая интеграция механизмов управления рисками, таких как стоп-лосс и трейлинг-стоп.

- Высокая расширяемость: можно добавлять различные фильтры для повышения доходности.

- Применима на любых таймфреймах, подходит для внутридневной и долгосрочной торговли.

Риски и контрмеры

- Слишком короткий период ретроспективного анализа может привести к чрезмерной торговле.

- Слишком длинный период ретроспективного анализа может привести к упущенным торговым возможностям.

- Слишком широкий стоп-лосс может уменьшить потенциальную прибыль.

- Слишком узкий стоп-лосс может приводить к частому срабатыванию.

Контрмеры:

- Протестировать различные периоды ретроспективного анализа для нахождения оптимального сочетания параметров.

- Оптимизировать ширину стоп-лосса, балансируя между потенциалом прибыли и контролем риска.

- Использовать трейлинг-стоп или скользящий стоп для фиксации прибыли.

- Добавить фильтры для повышения вероятности прибыльных сделок.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Тестирование различных параметров периода ретроспективного анализа для нахождения оптимального набора параметров.

- Тестирование различных таймфреймов: 5 минут, 15 минут, 1 час и т.д., выбор оптимального.

- Оптимизация ширины стоп-лосса для баланса между потенциалом прибыли и контролем риска.

- Добавление фильтров, например, по объему, по изменению цены, для отсеивания некачественных сигналов.

- Интеграция дополнительных механизмов управления рисками, таких как трейлинг-стоп, фиксация прибыли.

- Оптимизация параметров с использованием пошаговой оптимизации, случайного поиска и т.д.

- Интеграция методов машинного обучения для автоматической оптимизации параметров с помощью ИИ.

Заключение

Масштабируемая стратегия торговли на пробой — это очень практичная система пробоя. Она проста в использовании, обладает высокой настраиваемостью и может быть оптимизирована для различных активов путем регулировки периода ретроспективного анализа и добавления различных фильтров. Кроме того, легко интегрируются различные механизмы управления рисками для контроля торговых рисков. Благодаря внедрению оптимизации параметров и машинного обучения стратегия может постоянно совершенствоваться, адаптируясь к изменениям рынка. В целом, это рекомендуемая универсальная стратегия пробоя.

- 1