Стратегия двойного индикатора

Обзор

Стратегия с двойными индикаторами (Dual Indicator Strategy) — это количественная торговая стратегия, которая одновременно использует простую скользящую среднюю (SMA) и схождение/расхождение скользящих средних (MACD). Стратегия применяет несколько технических индикаторов для подтверждения торговых сигналов, стремясь повысить точность торговых решений.

Принцип стратегии

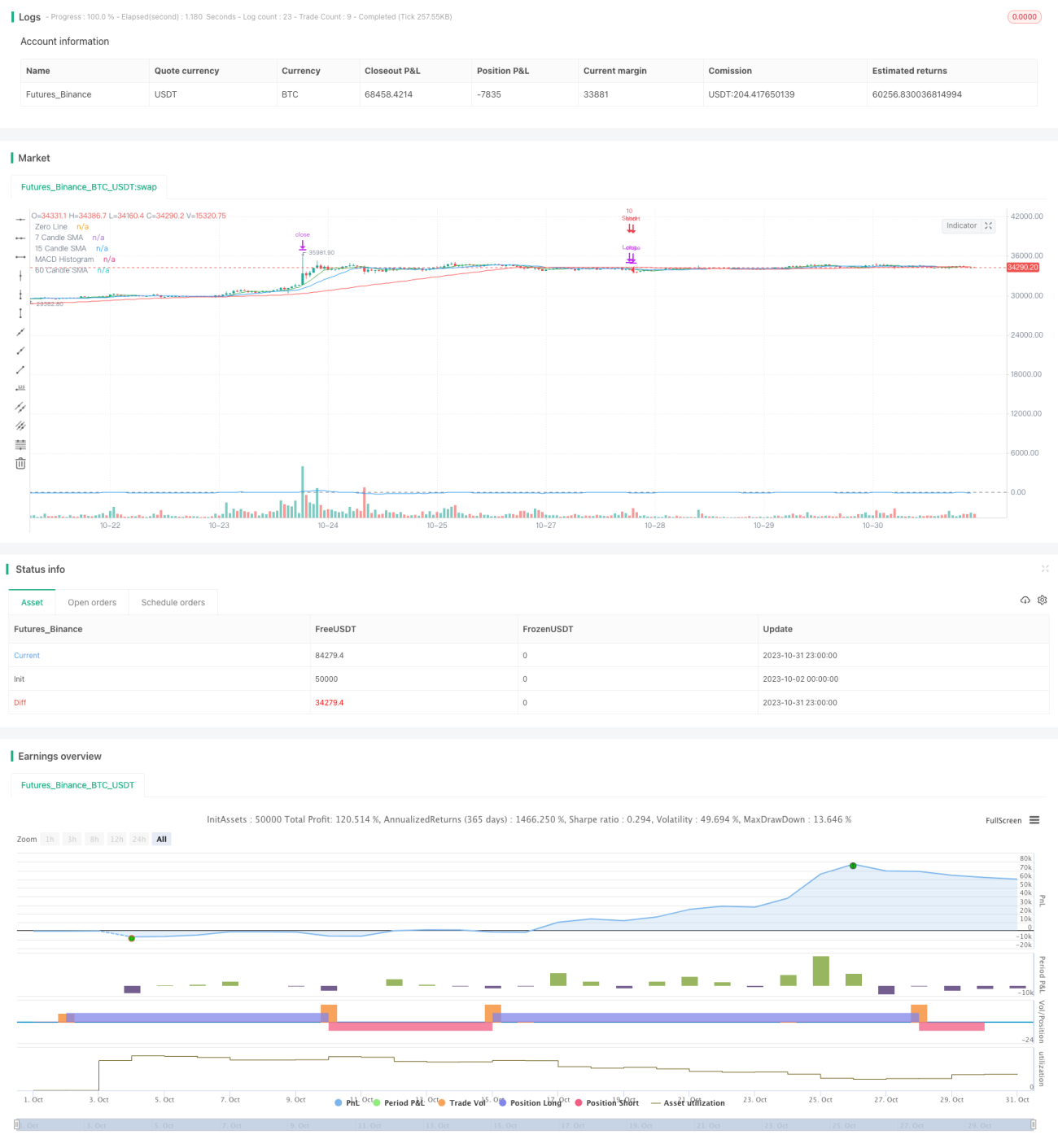

Стратегия с двойными индикаторами основана главным образом на двух технических индикаторах: SMA и MACD. В стратегии используются SMA с периодами 7, 15 и 60 свечей, а также MACD со стандартными параметрами 12/26/9.

Когда SMA с периодом 7 находится выше SMA с периодами 15 и 60, а SMA с периодом 15 также выше SMA с периодом 60, это считается бычьим сигналом от индикатора SMA с вероятностью 0,5.

Одновременно, когда линия MACD пересекает сигнальную линию вверх, это также считается бычьим сигналом от индикатора MACD с вероятностью 0,5.

Когда сумма вероятностей бычьих сигналов от двух индикаторов достигает 1, открывается длинная позиция.

Напротив, когда SMA с периодом 7 находится ниже SMA с периодами 15 и 60, а SMA с периодом 15 также ниже SMA с периодом 60, это считается медвежьим сигналом от индикатора SMA с вероятностью 0,5.

Одновременно, когда линия MACD пересекает сигнальную линию вниз, это также считается медвежьим сигналом от индикатора MACD с вероятностью 0,5.

Когда сумма вероятностей медвежьих сигналов от двух индикаторов достигает 1, открывается короткая позиция.

Кроме того, в стратегии используются два различных уровня тейк-профита: при росте или падении цены на 9% закрывается 50% позиции; при росте или падении цены на 21% закрывается вся оставшаяся позиция.

Если возникает сигнал, противоположный текущему направлению позиции, сначала закрывается предыдущая позиция, а затем открывается новая в соответствии с новым сигналом.

Анализ преимуществ

Главное преимущество стратегии с двойными индикаторами заключается в том, что она позволяет одновременно использовать сильные стороны SMA и MACD. SMA эффективно отслеживает изменения ценового тренда и фильтрует рыночный шум, в то время как MACD может выявлять моменты краткосрочного разворота тренда. Их сочетание повышает надежность торговых сигналов.

Кроме того, использование нескольких групп SMA с разными параметрами помогает идентифицировать среднесрочные и долгосрочные тренды, а стратегия тейк-профита позволяет зафиксировать часть прибыли и контролировать риски.

Анализ рисков

Стратегия с двойными индикаторами также имеет некоторые потенциальные риски, на которые следует обратить внимание. Поскольку она полагается только на технические индикаторы, возможна подача ложных сигналов. Кроме того, неправильная настройка уровней тейк-профита может привести к преждевременному выходу из позиции и упущению крупных движений.

Можно оптимизировать стратегию, скорректировав периоды SMA или добавив дополнительные фильтры, чтобы обеспечить более надежные торговые сигналы. В то же время уровни тейк-профита необходимо динамически настраивать в зависимости от волатильности рынка, чтобы постоянно захватывать трендовые движения.

Направления оптимизации

У стратегии с двойными индикаторами есть некоторый потенциал для оптимизации:

-

Протестировать добавление других технических индикаторов, таких как RSI, полосы Боллинджера и т.д., для формирования множественной фильтрации сигналов.

-

Попробовать алгоритмы машинного обучения для построения модели оценки торговых сигналов на основе нескольких переменных.

-

Провести оптимизацию стратегии для разных инструментов и таймфреймов.

-

Добавить стратегию стоп-лосса для строгого контроля убытков по каждой сделке.

-

Оптимизировать стратегию тейк-профита для постоянного получения прибыли во время тренда.

Путем систематического бэктестинга и оптимизации можно постоянно повышать стабильность и прибыльность стратегии.

Заключение

Стратегия с двойными индикаторами комплексно использует преимущества двух индикаторов — SMA и MACD, что позволяет повысить точность сигналов при эффективном контроле торговых рисков. Эта стратегия имеет хороший потенциал для оптимизации и расширения, являясь надежной и адаптивной количественной торговой стратегией. Путем постоянного использования данных и оптимизации параметров эта стратегия может постепенно развиться в мощную количественную торговую систему.

- 1