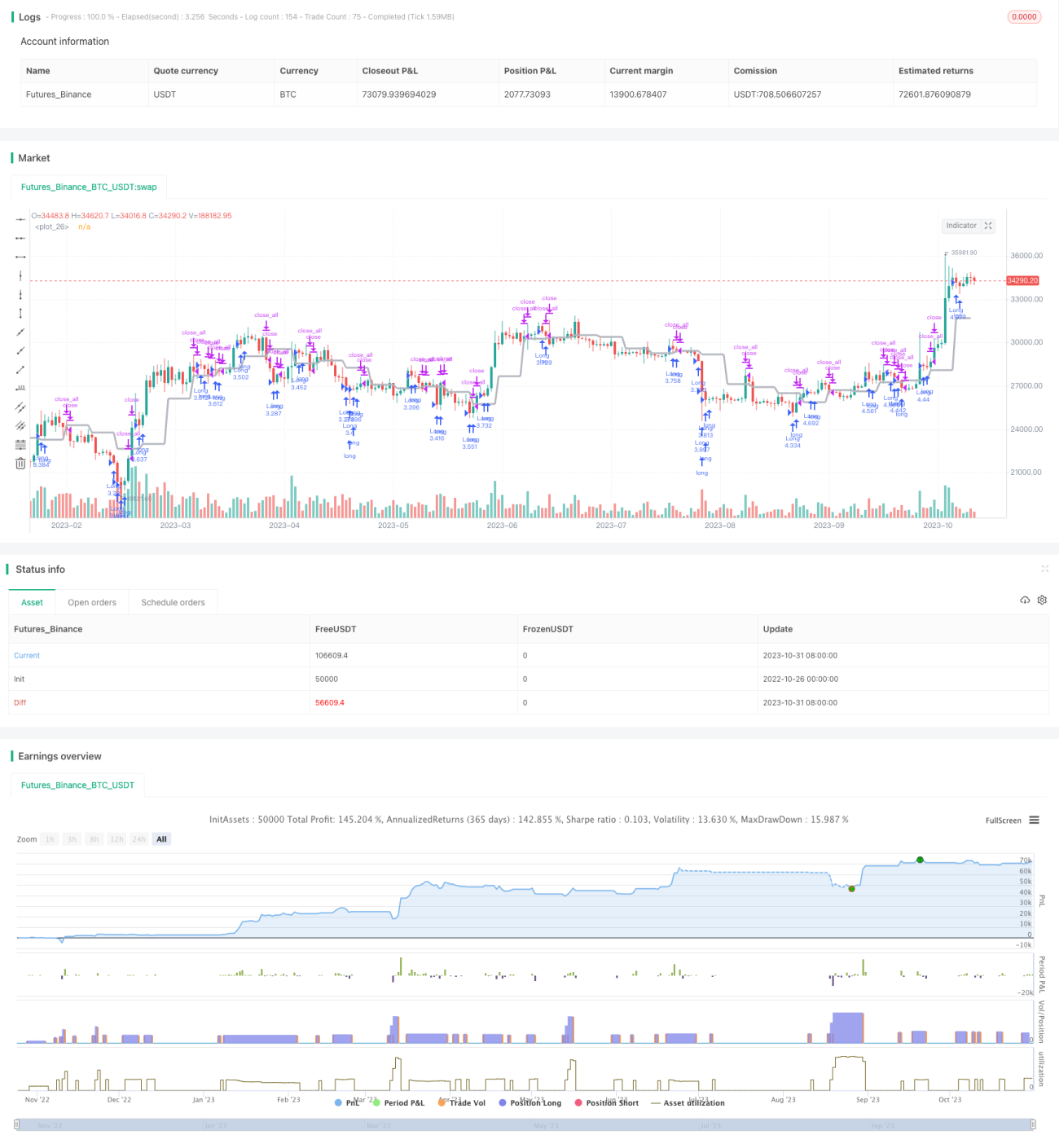

Динамическая стратегия торговли на основе RSI в диапазоне

Обзор

Данная стратегия сочетает динамические уровни поддержки/сопротивления и индикатор относительной силы RSI, устанавливая диапазоны перекупленности/перепроданности RSI. При пробое динамических уровней поддержки/сопротивления оценивается, вошёл ли RSI в зону перекупленности/перепроданности, и на основе этого генерируются сигналы на покупку и продажу.

Принцип

1. Динамические уровни поддержки/сопротивления

Для получения динамических уровней поддержки/сопротивления используется функция security, которая берёт цену закрытия. Когда цена пробивает этот динамический уровень, генерируется торговый сигнал.

2. Индикатор RSI

Рассчитываются средний прирост и среднее снижение за определённый период, и на основе их сравнения формируется значение RSI, на основании которого определяется, вошёл ли рынок в зону перекупленности/перепроданности.

3. Торговые сигналы

При пробое динамического уровня, если RSI не вошёл в зону перекупленности/перепроданности, генерируется сигнал на покупку или продажу. Если RSI уже находится в этой зоне, сигнал от пробоя игнорируется.

4. Сигнал на выход

Позиция закрывается, когда цена возвращается к динамическому уровню, или когда RSI возвращается в нормальную зону.

Анализ преимуществ

- Использование динамических уровней поддержки/сопротивления для определения направления тренда повышает вероятность получения прибыли.

- Индикатор RSI отфильтровывает ложные пробои, предотвращая хаотичные входы.

- Сочетание тренда и индикатора делает стратегию применимой к различным рыночным условиям.

- Чёткие правила, лёгкие в реализации.

Риски и решения

- Динамические уровни могут многократно тестироваться на пробой, создавая ложные сигналы. Для фильтрации можно немного увеличить порог пробоя.

- Один только RSI может давать ошибочные сигналы; можно добавить другие индикаторы для комбинированной фильтрации.

- В боковом рынке возможны частые открытия и закрытия позиций, что увеличивает торговые издержки. Можно расширить нормальный диапазон RSI, чтобы уменьшить частоту сделок.

- Неправильная настройка параметров может привести к пропущенным или хаотичным сделкам. Параметры следует подбирать для каждого инструмента индивидуально.

Направления оптимизации

- Автоматическая оптимизация параметров RSI с использованием методов машинного обучения.

- Добавление стратегий стоп-лосса и тейк-профита для фиксации прибыли и снижения убытков.

- Включение большего количества индикаторов для комбинированной фильтрации, что повысит стабильность стратегии.

- Добавление индикатора волатильности для снижения объёма позиций при низкой волатильности.

- Оптимизация алгоритма расчёта объёма позиций для динамической адаптации к различным рыночным условиям.

Заключение

Данная стратегия объединяет определение тренда и фильтрацию сигналов с помощью индикаторов, что позволяет эффективно выявлять ценовые движения вблизи ключевых уровней и получать более высокую прибыль при контролируемом риске. Дальнейшая оптимизация параметров, добавление стоп-лосса/тейк-профита и привлечение дополнительных индикаторов позволят повысить стабильность и адаптивность стратегии, обеспечивая стабильный доход на более широком спектре рынков.

- 1