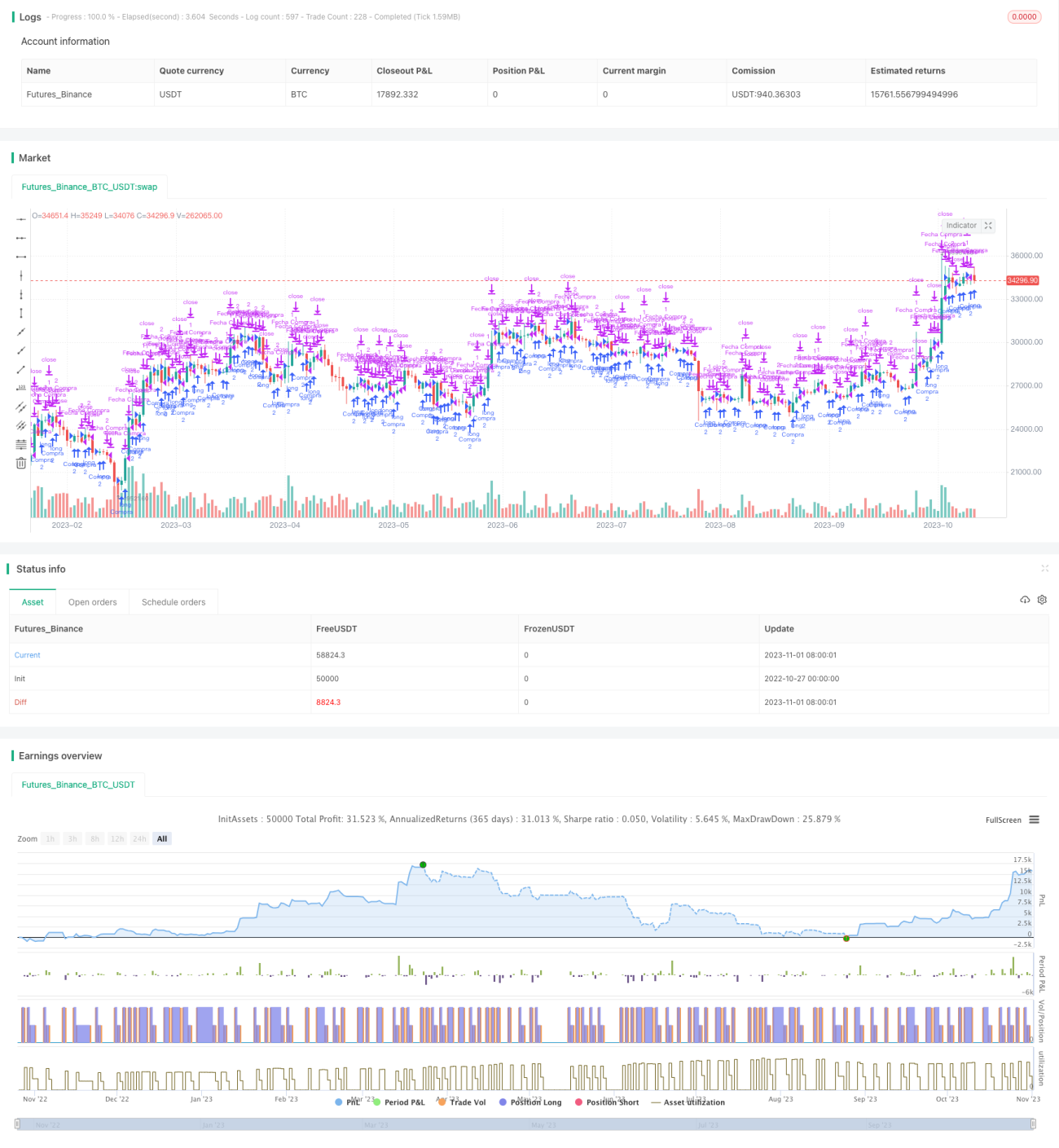

Стратегия паузы и разворота

Обзор

Основная идея данной стратегии заключается в том, что после явной краткосрочной остановки цены акции, основываясь на консолидации, сформированной в период «паузы», определяется вероятное дальнейшее направление движения цены, и на основе этого открываются длинные или короткие позиции.

Принцип стратегии

-

Стратегия использует индикатор Stochastic oscillator для определения того, перешла ли цена акции в фазу консолидации. Когда Stochastic oscillator колеблется в зонах перекупленности или перепроданности, это указывает на консолидацию цены.

-

В период колебаний Stochastic oscillator направление свечного тела используется для определения точек разворота тренда. Когда свеча меняется с медвежьей на бычью, консолидация считается завершенной, и открывается длинная позиция; когда свеча меняется с бычьей на медвежью, консолидация считается завершенной, и открывается короткая позиция.

-

Уровни тейк-профита и стоп-лосса после открытия позиций устанавливаются на основе точки входа и являются скользящими.

-

Стратегия поддерживает как торговлю полным лотом, так и частичное выделение средств. При полном лоте устанавливаются фиксированные уровни тейк-профита и стоп-лосса; при частичном — скользящие.

-

Также предусмотрено задание времени торговли: сделки совершаются только в указанном временном диапазоне.

Анализ преимуществ

-

Использование Stochastic oscillator для определения состояния колебания цены позволяет точно выявить краткосрочную консолидацию.

-

Операции в точках разворота после колебаний повышают точность сделок.

-

Применение скользящих стоп-лоссов и тейк-профитов позволяет отслеживать движение цены и фиксировать больше прибыли.

-

Поддержка как полных, так и частичных позиций позволяет выбрать подходящий способ торговли в зависимости от толерантности к риску.

-

Настройка времени торговли помогает избежать ошибочных действий в периоды аномальной волатильности.

Анализ рисков

-

Stochastic oscillator может генерировать ложные сигналы с высокой вероятностью, что приводит к пропуску точек входа/выхода или неверным сделкам.

-

Неточное определение точек разворота свечей может привести к открытию позиций не на истинных разворотах.

-

Скользящий стоп-лосс движется вместе с ценой, но может быть пробит.

-

Торговля с частичным выделением средств несет больший риск: разворот цены может привести к увеличению убытков.

-

Требуется настройка уровней стоп-лосса и диапазона скольжения для адаптации к характеристикам разных акций.

-

Необходимо избегать влияния аномальных колебаний цены, вызванных значительными событиями.

Направления оптимизации

-

Оптимизация параметров Stochastic oscillator для более точного определения диапазонов консолидации.

-

Использование других индикаторов для подтверждения сигналов разворота свечей и повышения точности операций.

-

Оптимизация алгоритма скользящего стоп-лосса для лучшего отслеживания цены.

-

Добавление контроля размера позиции, чтобы избежать чрезмерных потерь по отдельным акциям.

-

Учет времени публикации значимых событий для исключения периодов аномальной волатильности.

-

Оптимизация режима частичного выделения средств для отслеживания более крупных трендов.

Заключение

Стратегия «Пауза и разворот» использует Stochastic oscillator для выявления краткосрочной консолидации и совершает сделки в точках разворота после колебаний. Данная стратегия демонстрирует высокий процент успешных сделок и позволяет фиксировать прибыль в рамках тренда. Однако Stochastic oscillator может подавать ложные сигналы, поэтому точность операций требует дальнейшего повышения. Оптимизация параметров индикатора, добавление фильтрующих условий и других методов могут снизить количество ошибочных сигналов. Кроме того, улучшение алгоритмов стоп-лосса и контроля размера позиции, а также исключение влияния значительных событий — ключевые направления для доработки стратегии. В целом, эта стратегия представляет определенную ценность, но в реальной торговле ее необходимо корректировать и оптимизировать в соответствии с собственным стилем для контроля рисков.

- 1