Стратегия двойного лазера для поиска тренда по длинным и коротким позициям

Обзор

Данная стратегия использует три технических индикатора (полосы Боллинджера, каналы Кельтнера и адаптивный RSI) для определения текущего направления тренда, а также индикатор Parabolic SAR для входа в позицию. Торговый сигнал генерируется, когда все три индикатора дают одинаковое заключение. Стратегия в основном определяет направление тренда и своевременно входит в рынок при его смене, стремясь получить прибыль.

Принцип

Стратегия использует комбинацию следующих трех технических индикаторов для оценки текущего тренда:

-

Индикатор Squeeze Momentum (SQUEEZE MOMENTUM INDICATOR) : Вычисляет полосы Боллинджера и каналы Кельтнера. Когда они накладываются друг на друга, возникает сжатие, сигнализирующее о возможном изменении тренда. Индикатор возвращает состояние сжатия и наклон линии линейной регрессии.

-

Адаптивный индекс относительной силы, взвешенный по объему (RSI VOLUME WEIGHTED) : Вычисляет RSI с весовым коэффициентом объема, используя среднюю линию для определения перекупленности/перепроданности. Данный индикатор подчеркивает изменение объема.

-

Parabolic SAR (SAR) : Определяет положение текущей цены относительно Parabolic SAR. Если SAR находится выше цены – сигнал к продаже, если ниже – к покупке.

Стратегия использует полосы Боллинджера для определения направления тренда, каналы Кельтнера для уточнения, RSI – для выявления перекупленности/перепроданности и поиска точек разворота, а SAR – для указания момента входа. Конкретная логика:

-

Рассчитываются полосы Боллинджера, каналы Кельтнера и индикатор Squeeze. При сжатии Squeeze стратегия переходит в фазу подготовки.

-

Рассчитывается RSI, взвешенный по объему. Значение выше средней линии сигнализирует о бычьем настрое, ниже – о медвежьем.

-

Рассчитывается Parabolic SAR. Если SAR ниже цены – сигнал к покупке, если выше – к продаже.

-

Комбинируются три индикатора: если Squeeze сжат, RSI выше средней линии, а SAR ниже цены – генерируется сигнал на покупку (лонг); если Squeeze сжат, RSI ниже средней линии, а SAR выше цены – сигнал на продажу (шорт).

-

При генерации сигнала проверяется состояние тех же трех индикаторов на предыдущей свече. Если оно противоположно текущему сигналу, формируется сигнал на вход.

-

После входа устанавливаются стоп-лосс и тейк-профит, а также трейлинг-стоп.

Преимущества

Стратегия обладает следующими преимуществами:

-

Высокая точность оценки благодаря комбинации нескольких индикаторов. Squeeze точно определяет смену тренда, RSI четко указывает на перекупленность/перепроданность, а SAR дает точный момент входа.

-

Логика индикаторов проста и понятна, легко реализуется.

-

Использование подтверждения от нескольких индикаторов позволяет отсеивать ложные пробои.

-

Наличие механизмов стоп-лосса и тейк-профита позволяет фиксировать прибыль и контролировать риски.

-

Достаточный объем данных для бэктестинга, высокая надежность.

Риски

Стратегия также сопряжена с некоторыми рисками:

-

Логика входа в лонг и шорт схожа, что может привести к одновременной генерации противоположных сигналов – требуется фильтрация.

-

Все три индикатора используют оптимизированные параметры, что может привести к переобучению.

-

Частота сделок может быть излишне высокой – необходимо разумно ограничивать количество позиций.

-

Стоп-лосс может быть установлен слишком близко, что приведет к его частому срабатыванию.

Соответствующие методы решения:

-

Увеличить период подтверждения состояний индикаторов для избежания колебаний сигналов.

-

Использовать метод walk forward analysis для корректировки параметров и предотвращения переобучения.

-

Установить размер пирамидинга (pyramid) для контроля количества однонаправленных позиций.

-

Тестировать различные диапазоны стоп-лосса и оптимизировать его расположение.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Оптимизировать параметры индикаторов для повышения их стабильности. Возможна динамическая оптимизация параметров.

-

Добавить логику управления позицией: например, разбивка на равные части, управление размером лота и т.д.

-

Протестировать различные методы стоп-лосса: волатильный стоп, линейный стоп, обнуление позиции и др.

-

Внедрить функции управления капиталом: фиксированный размер позиции, фиксированный процент использования средств и т.д.

-

Интегрировать алгоритмы машинного обучения для динамического входа и выхода.

-

Добавить механизм хеджирования (открытие длинных и коротких позиций для компенсации), чтобы снизить систематический риск рынка.

-

Рассмотреть возможность добавления большего количества индикаторов и создания системы голосования для повышения точности оценок.

Заключение

Стратегия имеет четкую общую концепцию: использует несколько индикаторов для определения бычьего/медвежьего настроения и направления тренда, входит в рынок в момент сжатия полос Боллинджера, а механизмы стоп-лосса и тейк-профита контролируют риски. Это достаточно стабильная стратегия следования за трендом. Благодаря оптимизации параметров и улучшению механизмов управления рисками можно получить лучшие результаты бэктестинга и реальной торговли. Стратегия подходит для инструментов с выраженным трендом, также может применяться на относительно стабильных таймфреймах, например дневных. В целом, стратегия обладает высокой практической ценностью.

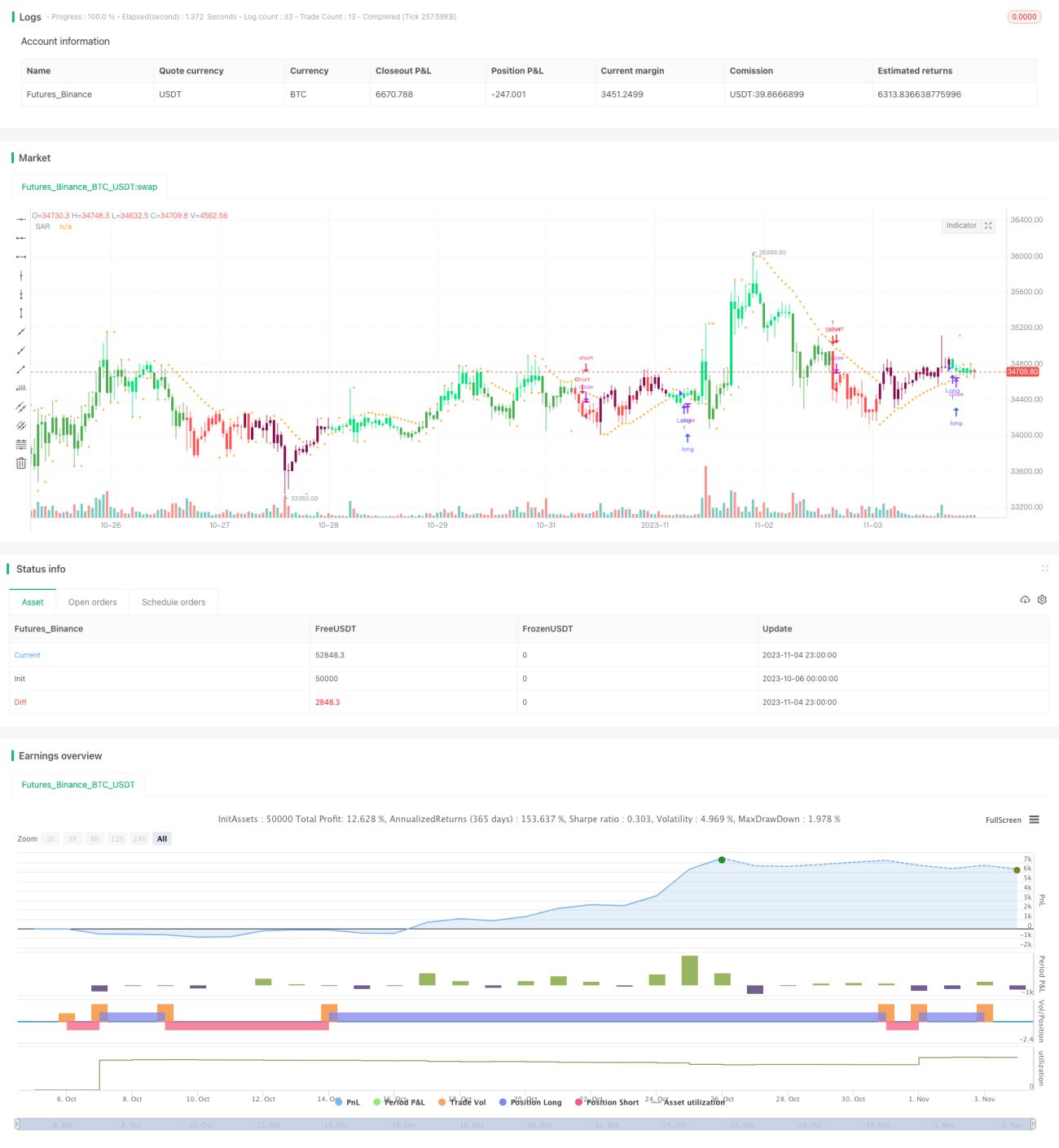

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © XaviZ

//#####©ÉÉÉɶN###############################################- 1