Стратегия пересечения SMA

Обзор

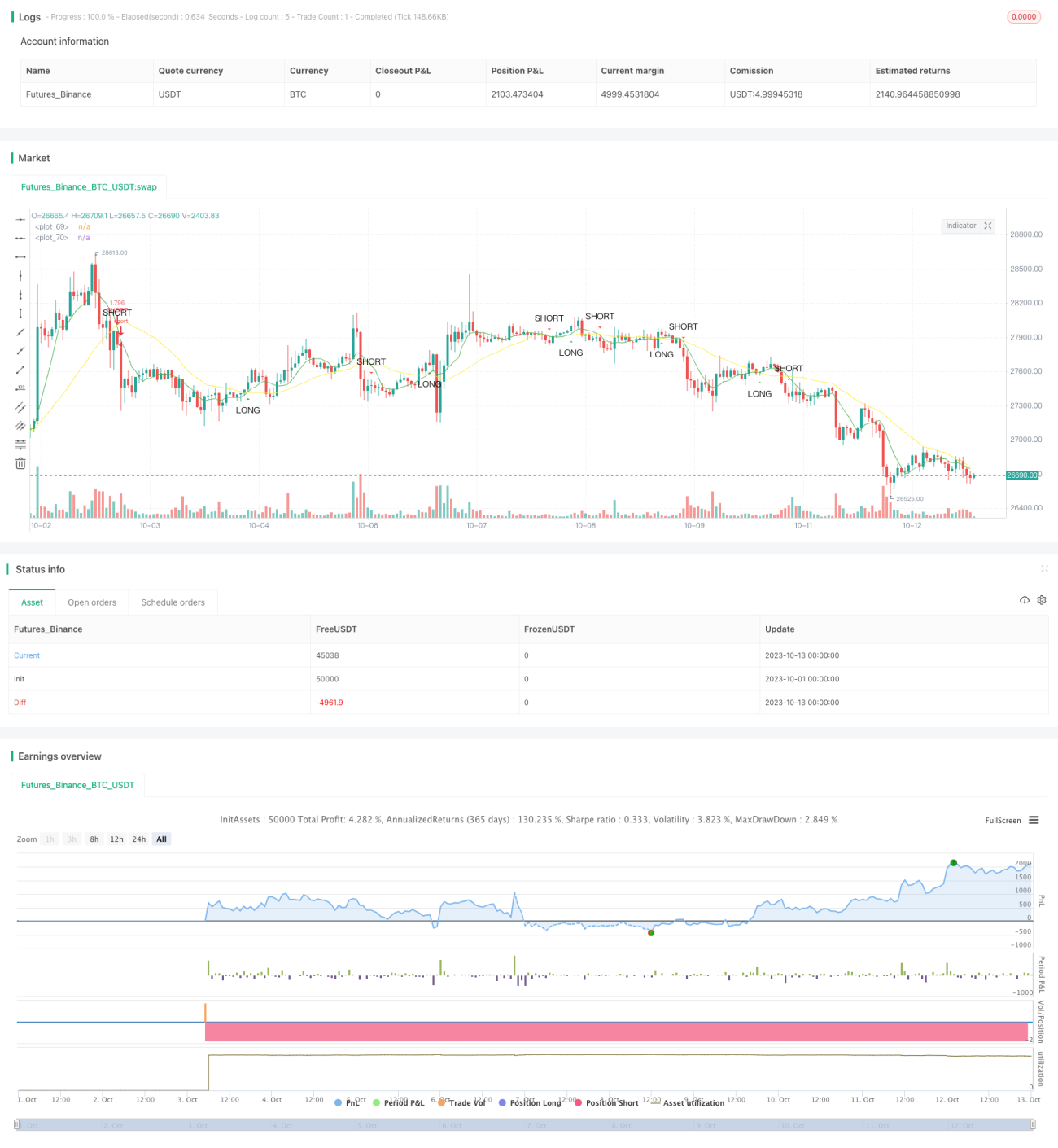

Данная стратегия генерирует торговые сигналы на основе пересечения быстрой и медленной скользящих средних. Когда быстрая скользящая средняя пересекает медленную снизу вверх, формируется сигнал на покупку; когда быстрая скользящая средняя пересекает медленную сверху вниз, формируется сигнал на продажу.

Принцип

Стратегия использует функцию sma для расчета быстрой и медленной скользящих средних. fast_SMA – быстрая скользящая средняя с периодом fast_SMA_input; slow_SMA – медленная скользящая средняя с периодом slow_SMA_input.

Стратегия использует функции cross и crossunder для определения пересечения быстрой и медленной скользящих средних. Когда быстрая скользящая средняя пересекает медленную снизу вверх, переменная LONG принимает значение true, что формирует сигнал на покупку. Когда быстрая скользящая средняя пересекает медленную сверху вниз, переменная SHORT принимает значение true, что формирует сигнал на продажу.

Анализ преимуществ

Данная стратегия обладает следующими преимуществами:

- Простота принципа, легкость понимания и реализации.

- Возможность настройки периодов скользящих средних для разных рыночных условий.

- Позволяет отфильтровать часть рыночного шума и генерировать достаточно надежные торговые сигналы.

- Одновременно фиксирует начало и разворот тренда.

Анализ рисков

Стратегия также сопряжена со следующими рисками:

- При неправильной настройке может генерировать чрезмерное количество сигналов, приводя к частым сделкам.

- На боковом рынке может выдавать множество ложных сигналов.

- Не может определить продолжительность тренда, что может привести к преждевременному развороту.

Методы контроля рисков:

- Разумный выбор параметров скользящих средних для баланса между фильтрацией и чувствительностью.

- Сочетание с трендовыми индикаторами для фильтрации ложных сигналов.

- Установка стоп-лоссов для ограничения убытков по каждой сделке.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Добавление фильтрующих условий: проверка объема или волатильности при пробое скользящих средних для исключения ложных пробоев.

- Сочетание с трендовыми индикаторами для определения направления и силы тренда.

- Внедрение модели машинного обучения для автоматической оптимизации параметров скользящих средних.

- Использование технических индикаторов, таких как уровни поддержки/сопротивления, полосы Боллинджера, для построения торговых зон и повышения точности входа.

Заключение

Стратегия использует преимущества скользящих средних, просто и эффективно генерируя торговые сигналы. Несмотря на наличие определенных рисков, их можно снизить за счет оптимизации параметров, добавления фильтрующих условий и других улучшений. Стратегия пересечения скользящих средних заслуживает дальнейшего изучения и применения.

- 1