Стратегия со стрелками на пересечении двух скользящих средних

Обзор

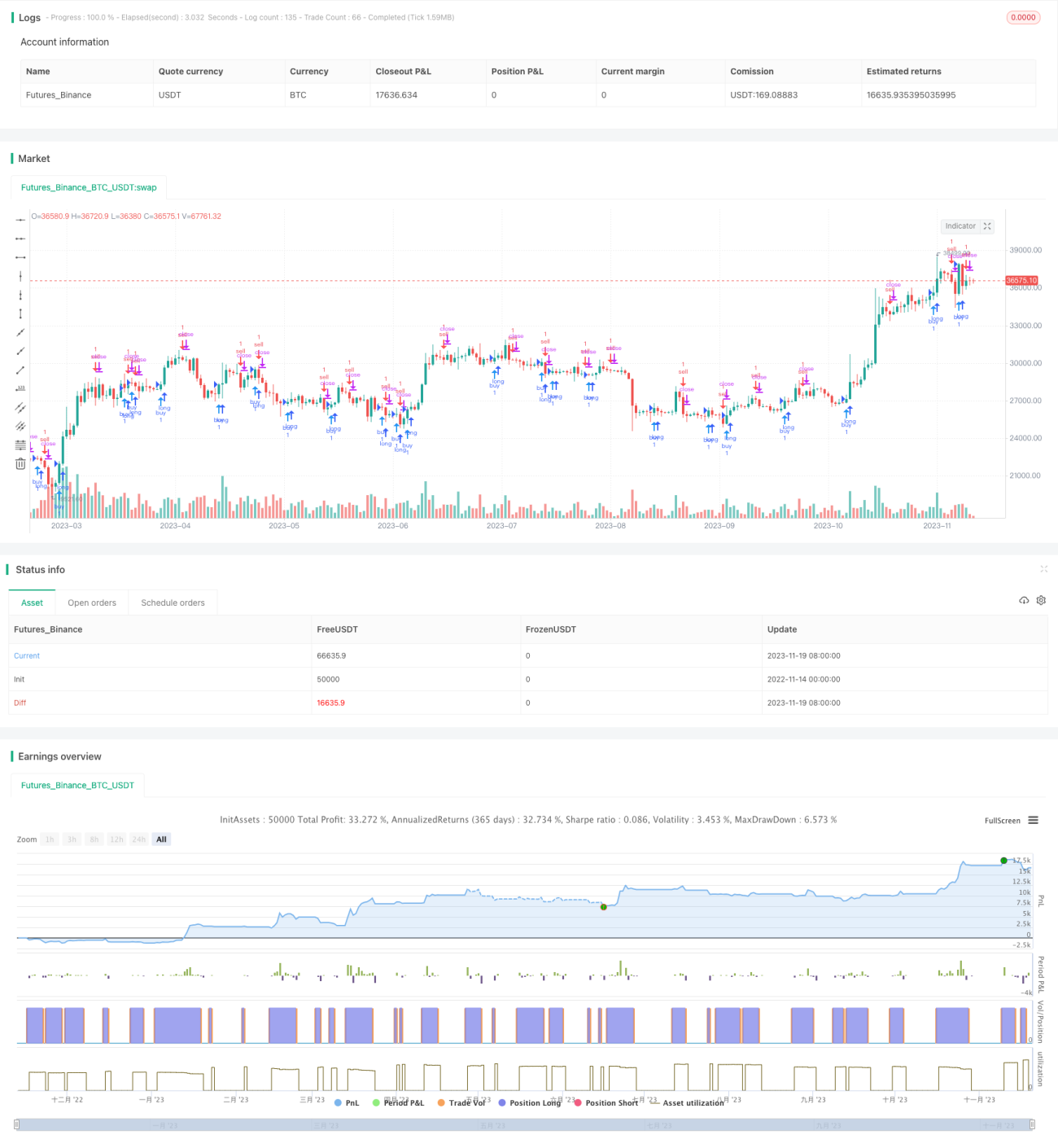

Эта стратегия определяет моменты покупки и продажи на основе пересечения двух скользящих средних индикатора MACD. На графике отображаются стрелки, указывающие на торговые сигналы.

Принцип

Стратегия сначала вычисляет быструю линию (EMA 12 периодов), медленную линию (EMA 26 периодов) и разность MACD. Затем на основе пересечения быстрой и медленной линий (золотое/мертвое пересечение) и знака разности MACD определяются моменты покупки и продажи:

- Когда быстрая линия пересекает медленную линию снизу вверх (золотое пересечение) и разность MACD пересекает нулевую линию снизу вверх — сигнал на покупку.

- Когда быстрая линия пересекает медленную линию сверху вниз (мертвое пересечение) и разность MACD пересекает нулевую линию сверху вниз — сигнал на продажу.

Для фильтрации ложных сигналов в коде также проверяется состояние сигнала на предыдущей свече. Текущий сигнал срабатывает только в том случае, если на предыдущей свече был противоположный сигнал (покупка сменилась продажей или наоборот).

Кроме того, на свечах отображаются стрелки, указывающие моменты покупки и продажи.

Преимущества

Данная стратегия обладает следующими преимуществами:

- Использование пересечения двух скользящих средних позволяет эффективно отфильтровывать рыночный шум и определять тренд.

- Дополнительная проверка разности MACD помогает избежать пропусков сигналов и ошибочных решений.

- Стрелки четко указывают моменты покупки и продажи, делая операции более понятными.

- Правила просты и понятны, легко воспроизвести.

Риски и способы их решения

У стратегии есть некоторые риски:

- Пересечение двух скользящих средних может давать ложные сигналы, приводя к чрезмерной торговле. Можно скорректировать параметры скользящих средних или добавить дополнительные фильтры для уменьшения ложных сигналов.

- Стратегия не определяет колебания в тренде, что может привести к убыткам. Можно добавить индикаторы тренда, например ADX, чтобы избежать этой ситуации.

- Фиксированные условия покупки и продажи делают стратегию механической, неспособной адаптироваться к изменениям рынка. Можно попробовать использовать методы машинного обучения для адаптивной оптимизации.

Направления оптимизации

Стратегию можно оптимизировать в следующих направлениях:

- Протестировать различные комбинации параметров, чтобы найти наилучшие параметры быстрой, медленной линий и MACD.

- Добавить условия входа, например прорыв объема, для фильтрации сигналов.

- Добавить механизм стоп-лосса для контроля убытков по каждой сделке.

- Использовать индикаторы волатильности, такие как VIX, для определения склонности к риску.

- Попробовать заменить фиксированные правила моделями машинного обучения для адаптивной оптимизации стратегии.

Заключение

Данная стратегия с пересечением двух скользящих средних и стрелками в целом проста и практична. Используя пересечение двух скользящих средних и фильтр разности MACD, она позволяет определять точки покупки и продажи в средне- и долгосрочных трендах, избегая пропуска ценовых разворотов. Стрелки делают операции более наглядными. В дальнейшем, путем оптимизации параметров и добавления дополнительных фильтров можно еще больше повысить стабильность и доходность стратегии.

/*backtest

start: 2022-11-14 00:00:00

end: 2023-11-20 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//Daniels stolen code

strategy(shorttitle="Daniels Stolen Code", title="Daniels Stolen Code", overlay=true, calc_on_order_fills=true, pyramiding=0)

- 1