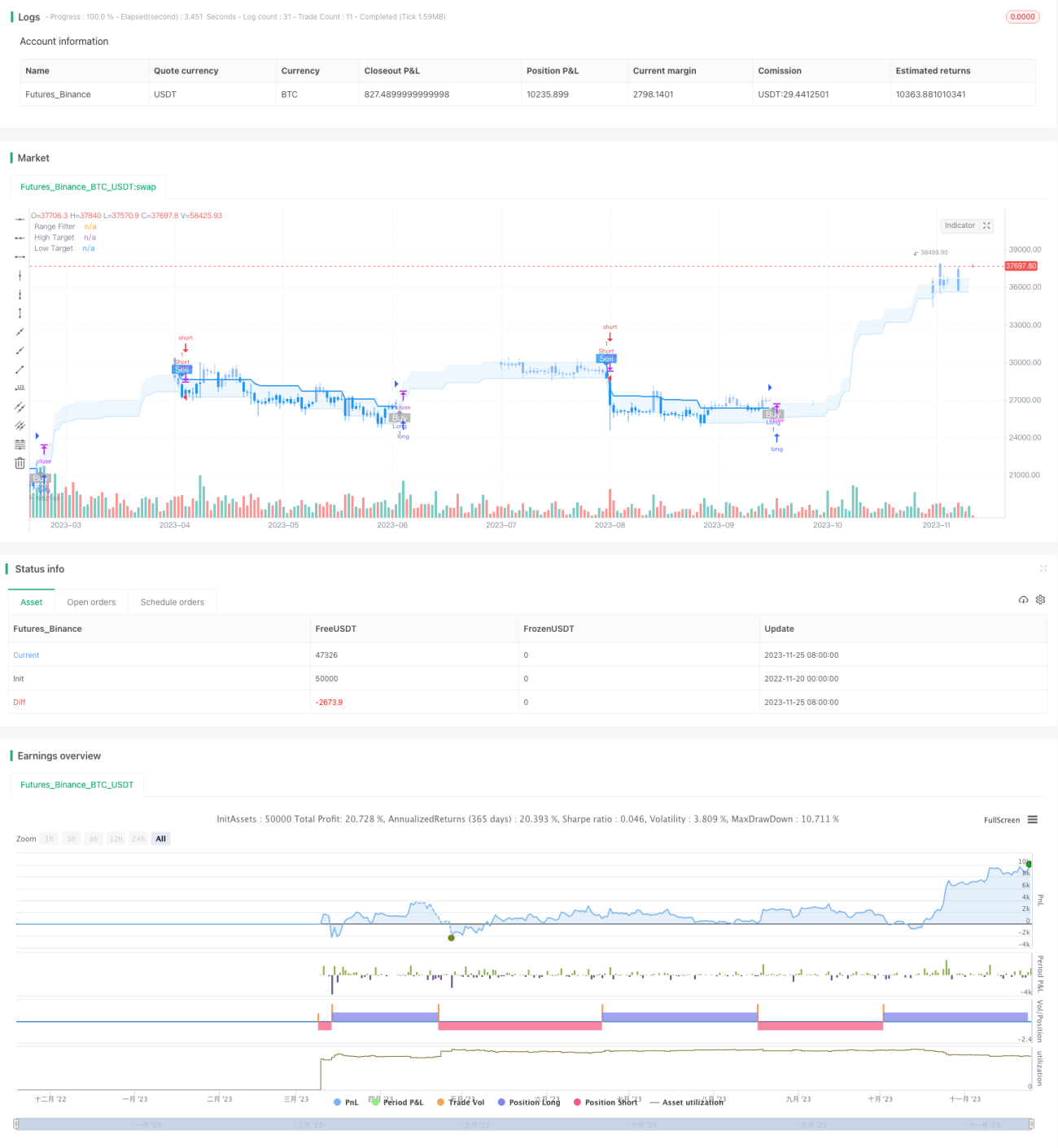

Стратегия фильтрации на основе прорыва тренда с двойными скользящими средними

Обзор

Это стратегия, использующая скользящие средние и полосы Боллинджера для определения тренда, дополненная принципами фильтрации пробоев и стоп-лосса. Она способна своевременно фиксировать сигналы при смене тренда, фильтровать ложные сигналы с помощью двойных скользящих средних и задавать стоп-лосс для контроля рисков.

Принцип стратегии

Стратегия состоит из следующих основных компонентов:

-

Определение тренда: с помощью MACD определяется направление ценового тренда (бычий или медвежий).

-

Фильтрация диапазона: используются полосы Боллинджера для оценки ценового диапазона, отсеиваются сигналы, не выходящие за его пределы.

-

Подтверждение двойными скользящими средними: быстрая и медленная EMA формируют двойные скользящие средние для подтверждения трендового сигнала. Сигнал на покупку генерируется только при условии, что быстрая EMA > медленная EMA.

-

Механизм стоп-лосса: задаётся точка стоп-лосса; при движении цены в неблагоприятном направлении через эту точку позиция закрывается.

Логика входа:

- MACD указывает на восходящий тренд.

- Цена пробивает верхнюю границу полос Боллинджера.

- Быстрая EMA выше медленной EMA.

Когда все три условия выполняются одновременно, формируется сигнал на покупку.

Логика закрытия позиции делится на два типа: фиксация прибыли и стоп-лосс. Точка фиксации прибыли = цена входа × определённый коэффициент, точка стоп-лосса = цена входа × определённый коэффициент. Когда цена пробивает одну из этих точек, позиция закрывается.

Анализ преимуществ

Данная стратегия обладает следующими преимуществами:

- Позволяет своевременно фиксировать изменения тренда с низким запаздыванием (traceback).

- Фильтрация ложных сигналов двойными скользящими средними повышает качество сигналов.

- Механизм стоп-лосса эффективно контролирует убытки по каждой отдельной сделке.

- Широкие возможности для оптимизации параметров, позволяющие настроить стратегию до оптимального состояния.

Анализ рисков

Стратегия также сопряжена с некоторыми рисками:

- Ложные сигналы в условиях бокового движения (флэта) могут приводить к убыткам.

- Неправильно установленный уровень стоп-лосса может вызвать излишние потери.

- Неподходящие параметры могут ухудшить эффективность стратегии.

Для снижения этих рисков возможна оптимизация параметров, корректировка расположения стоп-лосса и т.д.

Направления оптимизации

Стратегия может быть оптимизирована по следующим направлениям:

- Настройка длин двойных скользящих средних для поиска наилучшего сочетания параметров.

- Тестирование различных методов стоп-лосса (например, трейлинг-стоп, стоп на основе волатильности и др.).

- Поиск оптимальных параметров MACD.

- Автоматическая оптимизация параметров с использованием машинного обучения.

- Добавление дополнительных условий для фильтрации сигналов.

Путём тестирования различных наборов параметров и оценки доходности и коэффициента Шарпа можно найти оптимальное состояние стратегии.

Заключение

Это количественная стратегия, основанная на определении тренда, фильтрации диапазона, подтверждении двойными скользящими средними и концепции стоп-лосса. Она позволяет эффективно определять направление тренда, находя баланс между максимизацией прибыли и контролем рисков. Благодаря оптимизации параметров и машинному обучению стратегия имеет значительный потенциал для улучшения и может достичь ещё более высоких результатов.

/*backtest

start: 2022-11-20 00:00:00

end: 2023-11-26 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Range Filter Buy and Sell Strategies", shorttitle="Range Filter Strategies", overlay=true,pyramiding = 5)

// Original Script > @DonovanWall- 1