Торговая стратегия на основе моментума с использованием CMO и WMA

Обзор

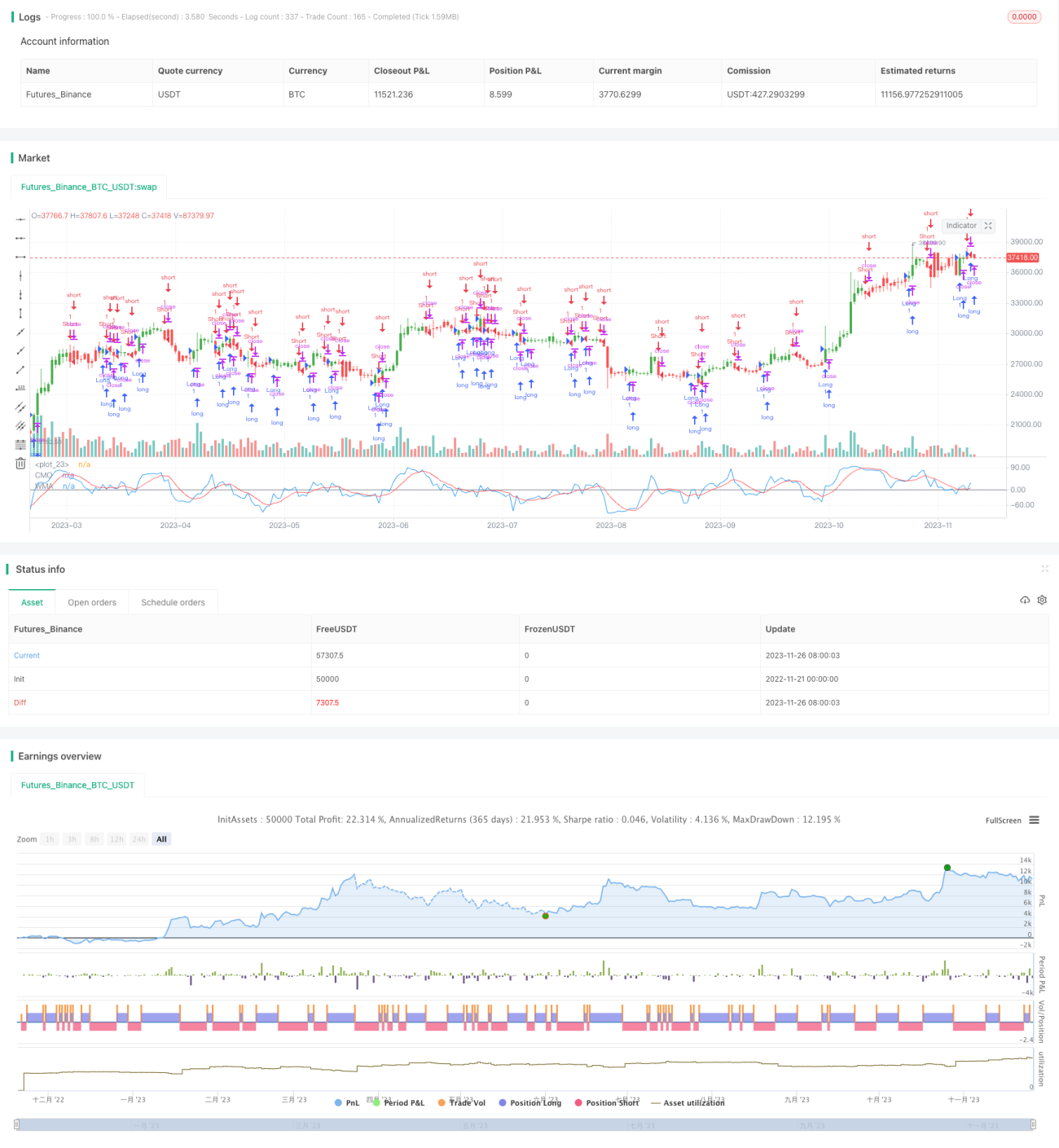

Стратегия называется «Торговая стратегия на основе моментума CMO и WMA». В данной стратегии используются индикатор Chande Momentum Oscillator (CMO) и его взвешенная скользящая средняя (WMA) для формирования торговых сигналов. Основная идея заключается в открытии длинной позиции при пересечении CMO вверх своей WMA и короткой позиции при пересечении вниз. Также предусмотрена возможность обратной торговли.

Принцип стратегии

Ключевым индикатором стратегии является CMO. CMO тесно связан с другими импульсными индикаторами, такими как RSI, но имеет свои особенности. CMO напрямую измеряет импульс изменения цены. Его расчет основан на необработанных данных, поэтому он способен отражать краткосрочные экстремальные изменения цены. Диапазон значений CMO фиксирован от +100 до -100, что упрощает сравнение абсолютной величины импульса различных акций.

Стратегия сначала вычисляет однодневное изменение цены закрытия abs(close - close[1]) как исходный импульс xMom. Затем рассчитывается SMA за Length дней от xMom, обозначаемая как xSMA_mom. После этого вычисляется изменение цены за Length дней xMomLength, равное close - close[Length]. Наконец, значение CMO получается как xMomLength, деленное на xSMA_mom, умноженное на 100. Этот CMO сглаживается с помощью WMA (параметр LengthWMA), в результате чего получается xWMACMO. Сигналы стратегии: когда CMO пересекает свою WMA вверх (вниз), открывается длинная (короткая) позиция.

Преимущества стратегии

Основное преимущество стратегии — улавливание импульсных характеристик ценового тренда. Ограниченный диапазон CMO позволяет более напрямую отражать изменения импульса. По сравнению с SMA, WMA лучше сглаживает краткосрочный шум. Таким образом, стратегия эффективно определяет точки входа в средне- и долгосрочные тренды. Кроме того, комбинированное использование CMO и WMA повышает стабильность по сравнению с использованием одного индикатора.

Риски стратегии

Основной риск стратегии — затраты на проскальзывание из-за частых сделок. CMO и WMA являются краткосрочными параметрами, которые могут быть слишком чувствительными и генерировать множество ложных разворотов. Это особенно критично при высокой волатильности инструмента. Кроме того, фиксированные параметры не адаптируются к изменениям рыночных условий.

Можно рассмотреть введение адаптивных параметров для оптимизации CMO и WMA, чтобы они динамически настраивались; или добавление фильтров для уменьшения количества излишних сделок. Снижение волатильности инструмента через формирование портфеля также является вариантом.

Направления оптимизации стратегии

Стратегию можно оптимизировать по следующим направлениям:

- Внедрение механизма адаптивных параметров CMO для поиска оптимальных значений в различных рыночных условиях.

- Внедрение механизма адаптивных параметров WMA, чтобы степень сглаживания изменялась в зависимости от волатильности.

- Добавление фильтров, например, на основе индекса волатильности, для контроля ложных разворотов.

- Рассмотреть комбинацию с другими индикаторами для повышения стабильности.

- Оптимизация механизма стоп-лосса с установкой динамического уровня для активного контроля убытков по одной позиции.

Заключение

Данная стратегия реализует простой и эффективный трендовый трейдинг на основе CMO и WMA. Её преимущество — чёткое выявление импульсных характеристик цены. Однако она имеет недостаток в виде слабой способности удерживать прибыльные позиции после их открытия. Путём оптимизации параметров и комбинирования с другими индикаторами можно существенно повысить стабильность. В целом, данная стратегия обладает большим потенциалом для улучшения и представляет ценность.

/*backtest

start: 2022-11-21 00:00:00

end: 2023-11-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 13/02/2017

// This indicator plots Chandre Momentum Oscillator and its WMA on the - 1