Мультитаймфреймовая количественная стратегия свинг-трейдинга

1

Follow

1802

Followers

Обзор

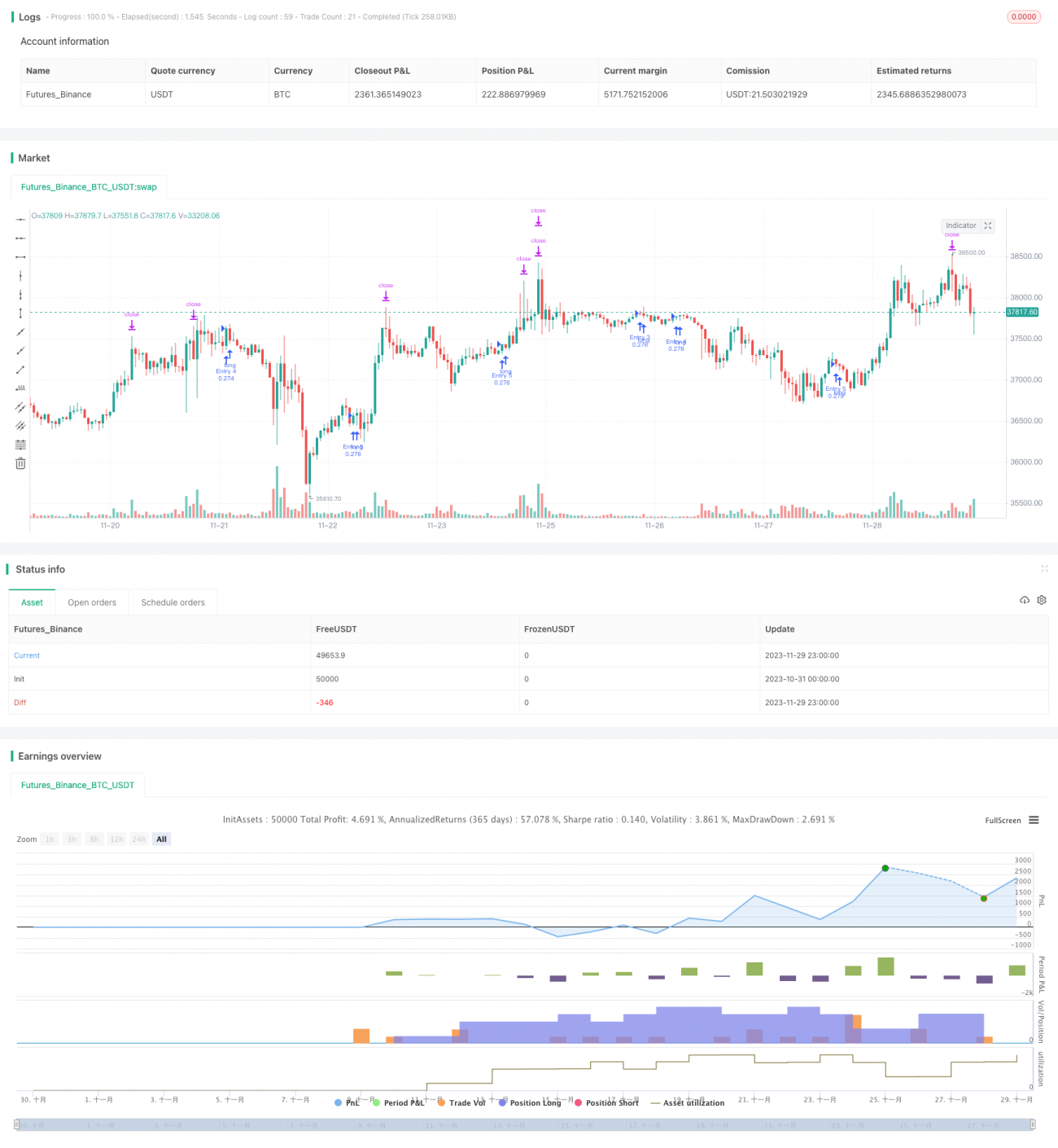

Данная стратегия использует комбинацию количественных индикаторов на разных таймфреймах для идентификации ценовых волн биткоина и последующей торговли с отслеживанием тренда. Стратегия работает на 5-минутном таймфрейме, удерживая позиции по волнам для получения прибыли.

Принципы стратегии

- RSI на дневном таймфрейме рассчитывается с весовым учетом объема, что позволяет отфильтровывать ложные пробои.

- Дневной RSI сглаживается с помощью EMA для построения количественного волнового индикатора.

- На 5-минутном таймфрейме используются индикатор линейной регрессии и HMA для формирования торговых сигналов.

- Стратегия объединяет количественный волновой индикатор и торговые сигналы, обеспечивая связь между разными таймфреймами и выявляя среднесрочные и долгосрочные ценовые волны.

Преимущества анализа

- RSI с весовым учетом объема эффективно распознает реальные волны и отфильтровывает ложные пробои.

- HMA более чувствителен к изменениям цены, что позволяет своевременно улавливать развороты.

- Сочетание нескольких таймфреймов повышает точность выявления среднесрочных и долгосрочных волн.

- Торговля на 5-минутном таймфрейме обеспечивает более высокую частоту операций.

- Стратегия отслеживания волн не требует точного выбора точек входа, время удержания позиций дольше.

Анализ рисков

- Количественные индикаторы могут давать ложные сигналы, рекомендуется сочетать с фундаментальным анализом.

- Волна может развернуться в середине движения, необходимо установить механизм стоп-лосса.

- Задержка торговых сигналов может привести к пропуску оптимальных точек входа.

- Прибыльные волны требуют длительного удержания, что создает определенное давление на капитал.

Направления оптимизации

- Тестирование эффективности RSI с различными параметрами.

- Попытка ввести дополнительные вспомогательные волновые индикаторы.

- Оптимизация длины параметра HMA.

- Добавление стратегий стоп-лосса и тейк-профита.

- Корректировка периода удержания волновых позиций.

Заключение

Данная стратегия за счет сочетания нескольких таймфреймов и метода отслеживания волн эффективно улавливает среднесрочные и долгосрочные тенденции биткоина. По сравнению с краткосрочной торговлей, среднесрочная и долгосрочная волновая торговля имеет меньшую просадку и больший потенциал прибыли. В дальнейшем, с помощью настройки параметров и добавления стратегий управления рисками, можно ожидать повышения доходности и стабильности стратегии.

Source

Pine

/*backtest

start: 2023-10-31 00:00:00

end: 2023-11-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title='Pyramiding BTC 5 min', overlay=true, pyramiding=5, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=20, commission_type=strategy.commission.percent, commission_value=0.075)

//the pyramide based on this script https://www.tradingview.com/script/7NNJ0sXB-Pyramiding-Entries-On-Early-Trends-by-Coinrule/Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1