Многофункциональная количественная торговая стратегия, основанная на трендах и пересечении скользящих средних

Обзор

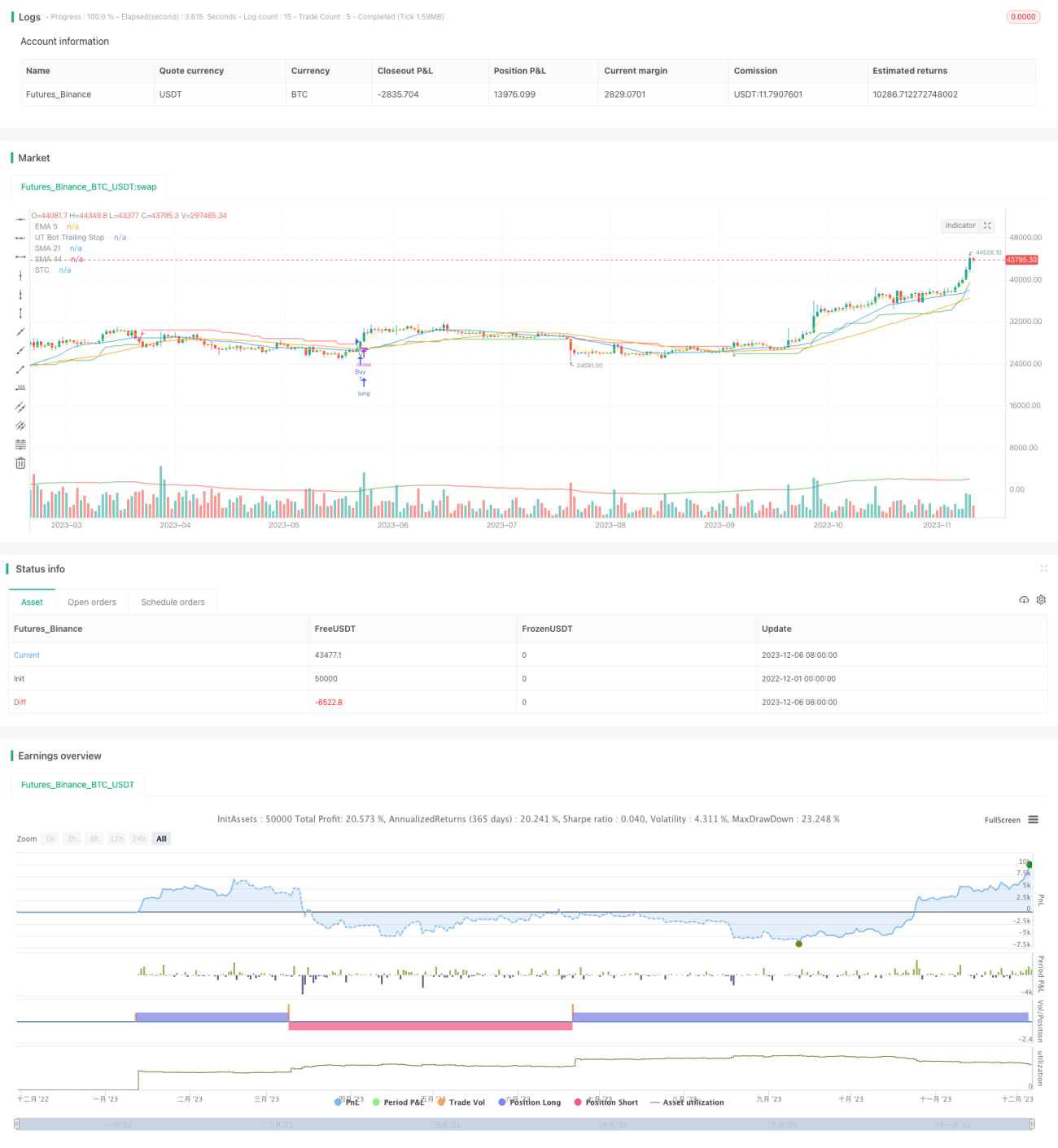

Данная стратегия объединяет несколько технических индикаторов и торговых концепций, позволяя автоматически генерировать сигналы на покупку и продажу. Основная особенность — использование индикаторов трендового анализа для оптимизации стоп-лосса, а также генерация торговых сигналов на основе пересечения скользящих средних.

Принцип стратегии

Технические индикаторы

-

Пользовательский индикатор UTSTC: адаптивный следящий стоп-лосс на основе среднего истинного диапазона (ATR), который корректирует уровень стоп-лосса в зависимости от волатильности рынка.

-

Индикатор STC: разница между быстрой простой скользящей средней (SMA) и медленной SMA, используемая для определения направления тренда и потенциальных точек разворота.

-

Простая скользящая средняя (SMA) и экспоненциальная скользящая средняя (EMA): вычисление и отображение скользящих средних с разными периодами для дополнительного анализа тренда.

Торговые сигналы

-

Сигнал на покупку: генерируется, когда цена закрытия пересекает индикатор UTSTC сверху вниз, а индикатор STC находится в бычьем состоянии.

-

Сигнал на продажу: генерируется, когда цена закрытия пересекает индикатор UTSTC снизу вверх, а индикатор STC находится в медвежьем состоянии.

Преимущества стратегии

-

Интеграция нескольких индикаторов для оценки рыночного тренда повышает точность сигналов.

-

Индикатор UTSTC автоматически корректирует уровень стоп-лосса на основе ATR, что позволяет эффективно контролировать убытки по каждой сделке.

-

Использование пересечения скользящих сред дает простые и эффективные торговые сигналы.

-

Различные комбинации параметров позволяют адаптироваться к разным рыночным условиям.

Риски стратегии

-

Трендовые индикаторы, такие как STC, обладают запаздыванием и могут пропускать краткосрочные развороты.

-

Сигналы на пересечении скользящих сред могут быть ложными.

-

Требуется тщательная оценка каждого набора параметров; неправильная комбинация может снизить прибыльность или увеличить убытки.

-

Слишком широкий стоп-лосс увеличивает риск убытков, слишком узкий — приводит к преждевременному выходу.

Направления оптимизации

-

Тестирование различных периодов индикатора STC для поиска настроек с минимальным влиянием на стратегию.

-

Попытка комбинировать с другими индикаторами для фильтрации ложных сигналов, например KDJ, MACD и т.д.

-

Корректировка параметров стоп-лосса на основе результатов бэктестинга для нахождения оптимальной комбинации.

-

Оценка различных периодов удержания позиций для поиска оптимального цикла.

Заключение

Данная стратегия объединяет модули анализа тренда, автоматического управления стоп-лоссом и генерации торговых сигналов, формируя комплексный подход к количественной торговле. Путем оптимизации параметров и расширения функционала можно достичь стабильной доходности. Однако ни одна стратегия не может полностью исключить убытки, поэтому требуется тщательная верификация результатов и контроль рисков.

/*backtest

start: 2022-12-01 00:00:00

end: 2023-12-07 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("OB+LQ+UTSTC+SMA+EMA-NORA-MIP21-Jashore-Bangladesh-OneMinuteTF", shorttitle="OB+LS+UTSTC-MIP21-Jashore-Bangladesh-OneMinuteTF", overlay=true)

// Order Block + Liquidity Swings [NORA] Settings- 1