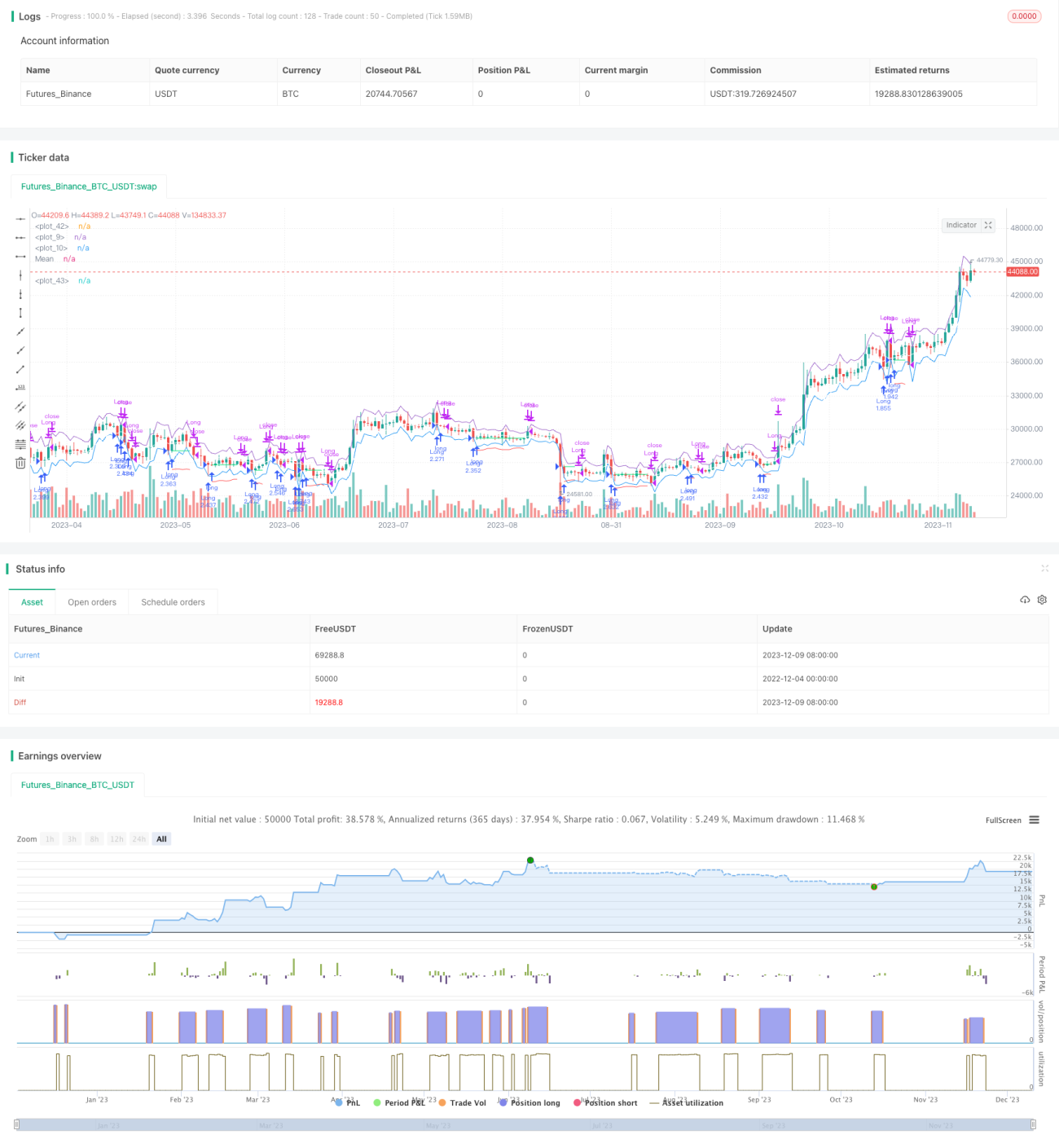

Количественная торговая стратегия на основе разворота скользящей средней канала ATR

Обзор

Эта стратегия является исключительно лонговой (только на покупку). Она использует пробой нижней границы канала ATR для определения момента входа и выходит по средней линии канала ATR или его верхней границе для фиксации прибыли. Также для расчета стоп-лосса применяется ATR. Стратегия подходит для быстрой краткосрочной торговли.

Принцип стратегии

Когда цена пробивает нижнюю границу канала ATR, это указывает на аномальное падение цены. В этом случае стратегия открывает длинную позицию на открытии следующего бара. Стоп-лосс устанавливается на уровне цены входа минус коэффициент стопа, умноженный на ATR. Уровень тейк-профита — средняя линия канала ATR или его верхняя граница. Если цена закрытия текущего бара ниже минимума предыдущего бара, то в качестве тейк-профита используется минимум предыдущего бара.

Конкретно логика стратегии включает:

- Расчет ATR и средней линии канала ATR.

- Определение временного фильтра.

- Если цена ниже нижней границы канала ATR, отмечается возможность входа в лонг.

- Открытие длинной позиции на открытии следующего бара.

- Запись цены входа.

- Расчет цены стоп-лосса.

- Закрытие позиции по тейк-профиту, когда цена выше средней линии канала ATR или его верхней границы.

- Выход по стоп-лоссу, когда цена опускается ниже стоп-цены.

Преимущества

Стратегия имеет следующие преимущества:

- Использование канала ATR для входа и фиксации прибыли повышает надежность.

- Лонг открывается только после аномального падения, что позволяет избежать покупки на пике.

- Строгие правила стоп-лосса эффективно контролируют риск.

- Подходит для быстрой краткосрочной торговли без длительного удержания позиции.

- Простые и понятные правила, легко реализуемые и оптимизируемые.

Анализ рисков

Стратегия также содержит некоторые риски:

- Высокая частота сделок может привести к увеличению комиссий и проскальзыванию.

- Возможны последовательные срабатывания стоп-лосса.

- Неоптимальный выбор параметров может снизить эффективность стратегии.

- При высокой волатильности актива стоп-лосс может быть слишком большим.

Эти риски можно снизить путем изменения периода ATR, уменьшения коэффициента стопа и т. д. Также важен выбор брокера с низкими комиссиями.

Направления оптимизации

Стратегию можно улучшить по следующим направлениям:

- Добавление других индикаторов для фильтрации, чтобы избежать пропуска лучших моментов входа.

- Оптимизация периода ATR.

- Рассмотрение механизма повторного входа.

- Динамическая корректировка ширины стоп-лосса.

- Добавление правил определения тренда, чтобы избежать входа против тренда.

Заключение

В целом, данная стратегия представляет собой простой и практичный краткосрочный разворотный подход, использующий пробой скользящей средней. Она имеет четкие правила входа, строгий механизм стоп-лосса и эффективный способ фиксации прибыли. Кроме того, оставлено пространство для оптимизации параметров. Если трейдер выберет подходящий инструмент и будет контролировать риски с помощью стоп-лосса, стратегия может показать хорошие результаты.

- 1