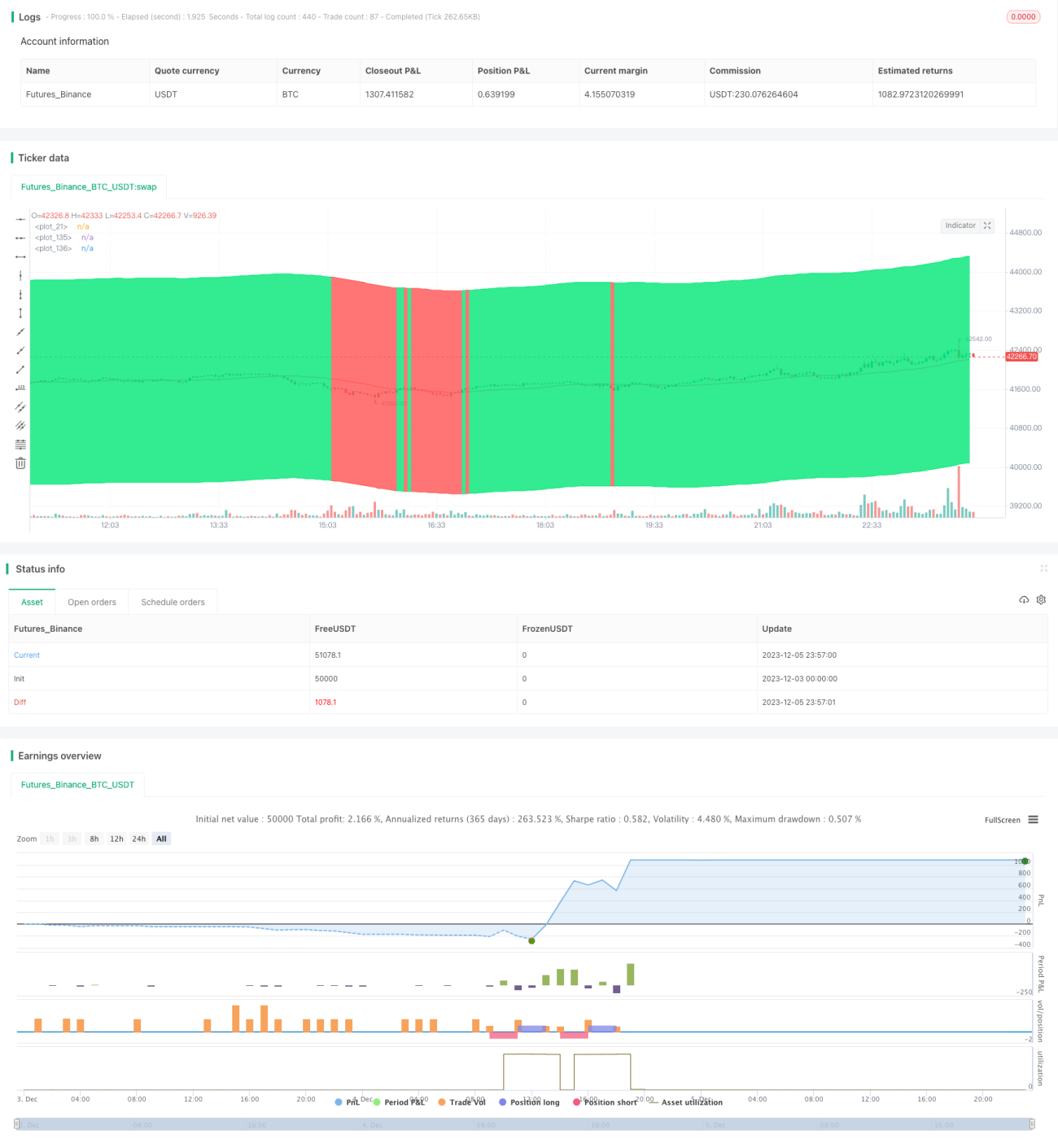

Стратегия динамического отслеживания тренда

Обзор

Основная идея этой стратегии — динамическое отслеживание рыночного тренда: покупка при восходящем тренде и продажа при нисходящем. Направление тренда определяется с помощью комбинации нескольких индикаторов, таких как линейная регрессия и модифицированная скользящая средняя Халла.

Принцип стратегии

Стратегия использует несколько технических индикаторов для определения направления тренда. Сначала рассчитывается ценовой канал, верхняя и нижняя границы которого основаны на простой скользящей средней цены закрытия и входного параметра. Затем рассчитывается модифицированная скользящая средняя Халла, которая, как считается, более точно отражает тренд. Кроме того, вычисляется индикатор линейной регрессии. Когда модифицированная скользящая средняя Халла пересекает линию линейной регрессии вверх, генерируется сигнал на покупку, а при пересечении вниз — сигнал на продажу. Таким образом, динамически отслеживаются изменения тренда.

Для снижения количества ложных сигналов стратегия включает несколько фильтров. Например, используется EMA для определения нисходящего тренда, а также оконный индикатор для оценки изменения RSI. Эти фильтры помогают избежать появления торговых сигналов во время бокового движения.

В части входа и стоп-лосса стратегия запоминает последнюю цену открытия позиции и устанавливает процентные уровни тейк-профита и стоп-лосса. Например, если последняя цена открытия длинной позиции составляет 100 долларов, то тейк-профит устанавливается на уровне 102 доллара, а стоп-лосс — на уровне 95 долларов. Это обеспечивает динамическое отслеживание.

Преимущества

Стратегия обладает следующими преимуществами:

- Динамическое отслеживание изменения тренда позволяет успешно улавливать долгосрочные направления.

- Использование нескольких фильтров снижает шум и позволяет избегать частых сделок во время бокового движения.

- Автоматическая корректировка уровней тейк-профита и стоп-лосса обеспечивает следование за трендом.

- Параметры могут быть оптимизированы для автоматического нахождения наилучшей комбинации.

Анализ рисков

У стратегии есть некоторые риски:

- Она не может полностью избежать риска попадания в ловушку рынка. При развороте тренда могут возникнуть значительные плавающие убытки.

- Неправильная настройка параметров может привести к плохой производительности стратегии. Необходимо найти оптимальные параметры с помощью оптимизации.

- Задержка обработки данных может привести к запаздыванию сигналов. Необходимо оптимизировать расчёт индикаторов для обеспечения максимальной оперативности.

Для управления рисками можно установить стоп-лосс, трейлинг-стоп или использовать опционы для фиксации прибыли. Кроме того, необходимо многократно тестировать комбинации параметров, чтобы найти надёжный диапазон. Наконец, следует уделить внимание времени расчёта индикаторов, чтобы сигналы были максимально своевременными.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Протестировать больше комбинаций индикаторов для поиска более надёжного способа определения тренда.

- Настроить диапазоны параметров для поиска оптимальных значений.

- Оптимизировать фильтры сигналов, найдя баланс между снижением шума и задержкой.

- Попробовать машинное обучение для автоматической генерации торговых правил.

В процессе оптимизации необходимо активно использовать бэктестинг и симуляционную торговлю для оценки качества сигналов и стабильности стратегии. Только полностью проверенные оптимизации могут быть применены в реальной торговле.

Заключение

В целом, эта стратегия является хорошей трендовой стратегией. Она использует несколько индикаторов для определения тренда, включает фильтры для уменьшения числа ложных сигналов и может автоматически корректировать тейк-профит и стоп-лосс для следования за трендом. При правильной настройке параметров она способна успешно улавливать среднесрочные и долгосрочные тренды. Следующим шагом является поиск оптимальных параметров и дальнейшая проверка и оптимизация стратегии.

- 1