Комплексная количественная торговая стратегия на основе MACD

Обзор

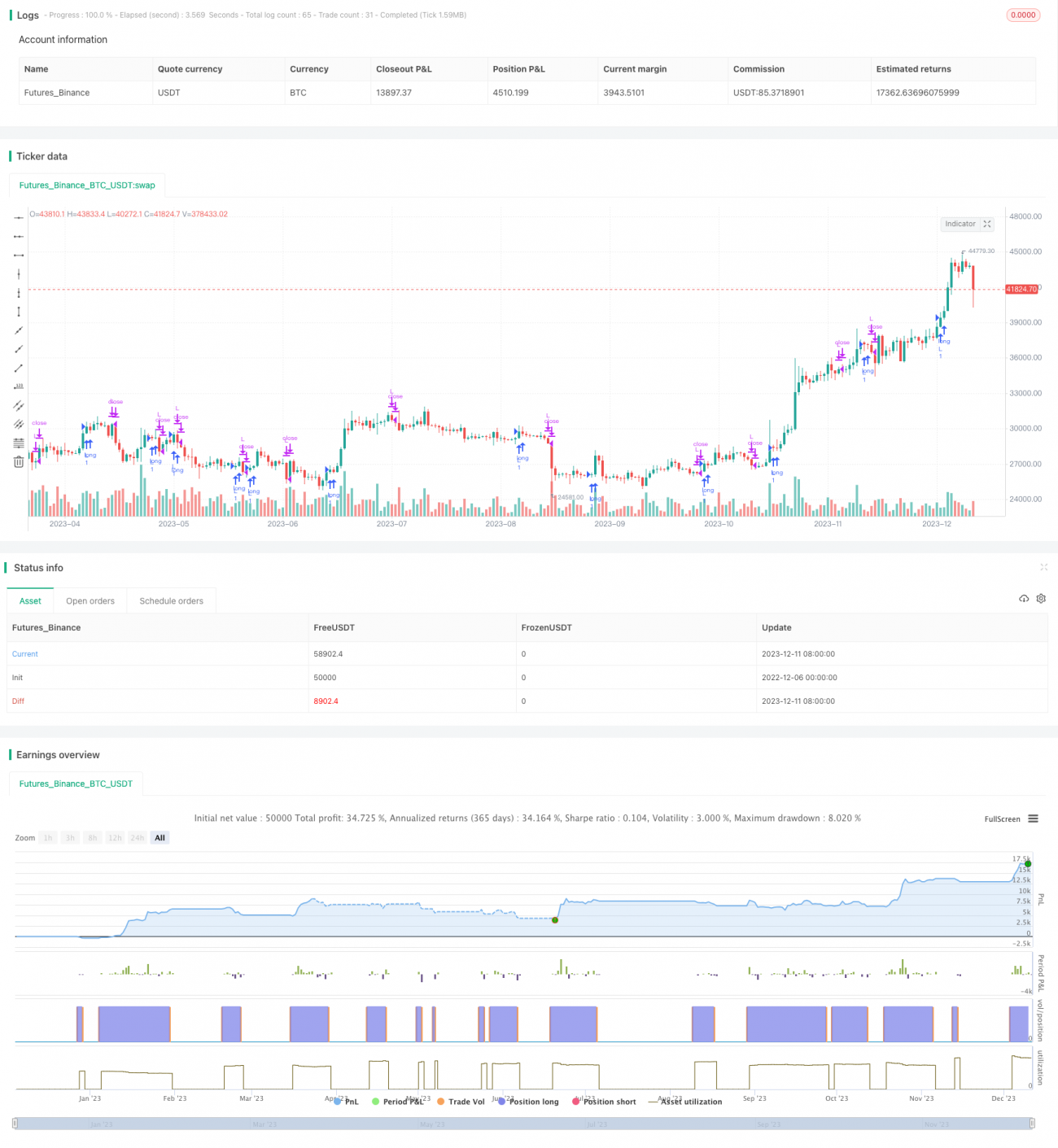

Данная стратегия представляет собой составную количественную торговую стратегию, основанную на индикаторе MACD. Она комплексно использует несколько индикаторов, таких как MACD, KDJ, и генерирует торговые сигналы на основе их комбинаций.

Принцип стратегии

Ключевым индикатором стратегии является MACD. MACD (Moving Average Convergence Divergence) — это трендовый индикатор. Он состоит из быстрой скользящей средней (EMA) и медленной скользящей средней (EMA). Параметры по умолчанию: быстрая линия — 12, медленная — 26. Стратегия вычисляет разницу между двумя EMA — DIF. Затем для DIF рассчитывается 9-дневная EMA, что даёт индикатор DEA. Когда DIF пересекает DEA снизу вверх, генерируется сигнал на покупку, при пересечении сверху вниз — сигнал на продажу.

В стратегию также включён индикатор KDJ. KDJ включает значения K, D и J. Значение K — стохастическое значение, D — скользящая средняя K, J — определённое значение. KDJ отражает состояния перекупленности и перепроданности рынка. Когда J больше 100 — это перекупленность, меньше 10 — перепроданность. Стратегия использует KDJ для избежания ложных сигналов в поворотных точках рынка.

Преимущества стратегии

Стратегия комплексно применяет несколько индикаторов, таких как MACD и KDJ, что позволяет эффективно фильтровать рыночный шум и определять направление тренда. MACD своевременно улавливает краткосрочные ценовые движения, а KDJ подтверждает среднесрочные и долгосрочные тренды. Их сочетание позволяет сбалансировать быстроту реакции и стабильность.

Кроме того, стратегия оснащена селектором времени, что даёт возможность самостоятельно выбирать временной диапазон для бэктестинга. Это обеспечивает большую гибкость при оценке эффективности стратегии.

Риски стратегии и способы их решения

- При длительной консолидации рынка MACD будет давать множество ложных сигналов. В этом случае можно скорректировать параметры EMA для фильтрации части шума.

- Неправильная настройка параметров KDJ также может повлиять на результаты. Следует протестировать несколько комбинаций параметров и выбрать более стабильную.

- Неправильный выбор временного диапазона бэктестинга может завысить или занизить доходность стратегии. Для тестирования следует выбирать репрезентативный период.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Добавление механизма стоп-лосса. Когда цена достигает линии стоп-лосса, принудительно закрывать позицию.

- Добавление дополнительных фильтрующих индикаторов. Сочетание с RSI, полосами Боллинджера и другими индикаторами может повысить точность сигналов.

- Оптимизация параметров индикаторов. Изменение комбинаций параметров EMA и KDJ для поиска оптимальных значений.

- Использование методов машинного обучения для автоматической оптимизации. Применение нейронных сетей для обучения и оптимизации параметров стратегии.

Заключение

Данная стратегия представляет собой типичную количественную стратегию, основанную на следовании тренду с дополнительным контролем перекупленности/перепроданности. Она объединяет преимущества различных индикаторов, эффективно балансируя стабильность и чувствительность. Путём постоянной оптимизации и настройки можно расширить области применения стратегии и получить долгосрочную стабильную доходность.

- 1