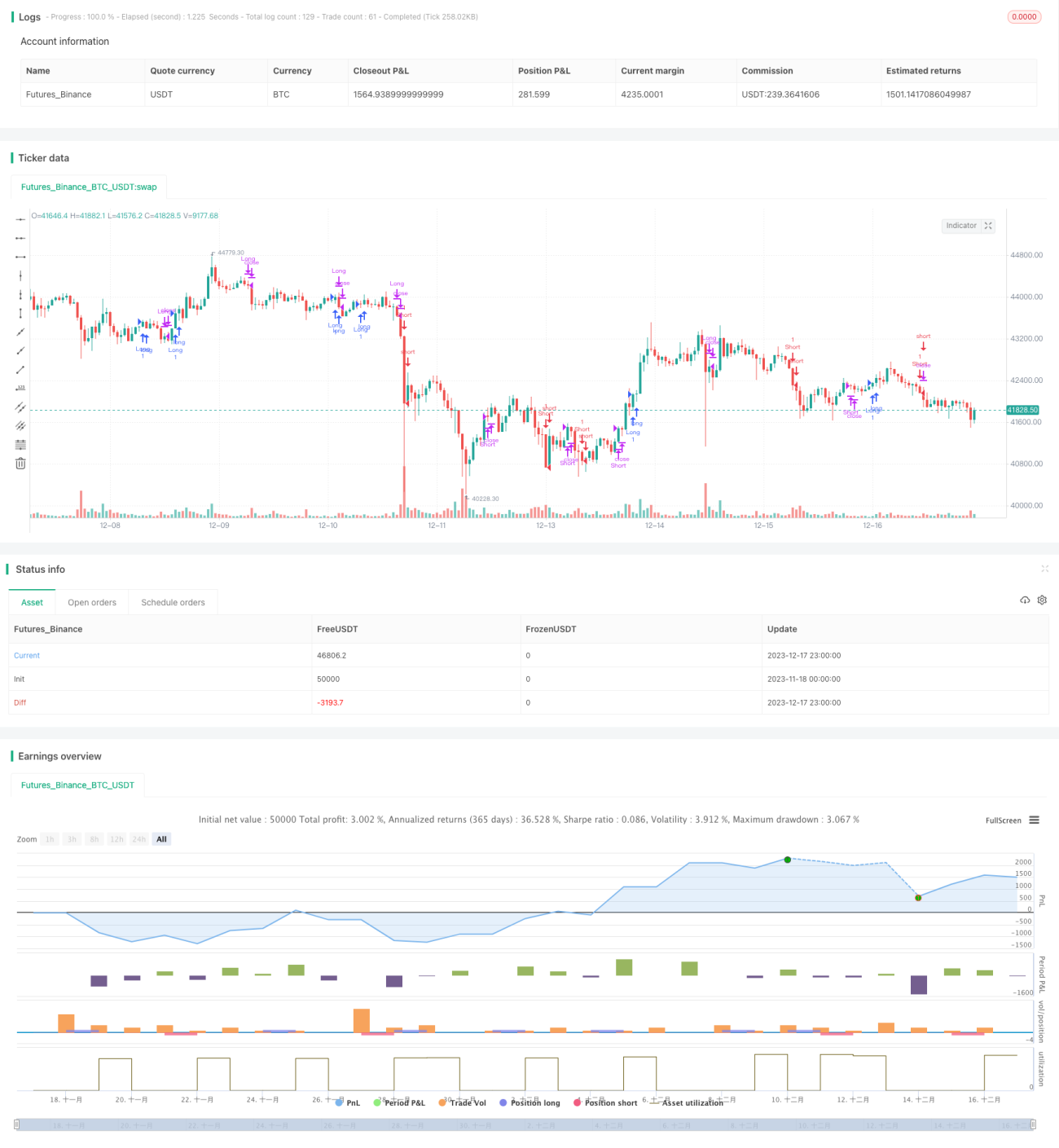

Краткосрочная стратегия следования за трендом на основе MACD

Обзор

Краткосрочная стратегия трендового следования на основе MACD представляет собой комбинацию скользящих средних, индикатора MACD и индикатора Вильямса. Стратегия использует различные комбинации этих трех индикаторов для формирования условий входа и выхода из длинных и коротких позиций, с целью захвата трендовых характеристик краткосрочных цен.

Принцип стратегии

Основная логика торговли по данной стратегии основана на следующих пунктах:

- Когда цена пересекает скользящую среднюю (EMA) вверх – бычий сигнал, когда пересекает вниз – медвежий.

- Когда быстрая линия MACD выше медленной – бычий сигнал, когда быстрая линия ниже медленной – медвежий.

- Когда быстрая скользящая средняя индикатора Вильямса выше медленной – бычий сигнал, в противном случае – медвежий.

- Комбинация этих трех условий используется для определения точки входа.

- Выход осуществляется при противоположной комбинации условий.

Благодаря комбинации EMA, определяющей основное направление тренда, и MACD, оценивающего краткосрочный импульс цены, стратегия позволяет захватывать трендовые движения на хороших точках входа для получения прибыли. Индикатор Вильямса, в свою очередь, помогает дополнительно проверить состояние перекупленности/перепроданности инструмента, избегая ложных пробоев.

Преимущества стратегии

Такая многокомпонентная структура индикаторов является классической стратегией трендового следования на коротких временных интервалах и обладает следующими основными преимуществами:

- Взаимная верификация трех индикаторов снижает вероятность ложных сигналов.

- EMA определяет основное направление тренда, а MACD – силу краткосрочного импульса.

- Индикатор Вильямса предотвращает погоню за ценой на максимумах и сброс на минимумах при резких колебаниях.

- Комбинация противоположных индикаторов для выхода тесно связана с контролем риска.

Риски стратегии

Стратегия также несет следующие основные риски:

- Сложность многокомпонентной структуры индикаторов и трудоемкость оптимизации параметров.

- Частая торговля на коротких интервалах, что может привести к высоким транзакционным издержкам.

- Невозможность точного определения точки разворота истинного тренда, что создает риск убытков.

Основные меры противодействия – оптимизация параметров и установка стоп-лоссов, поиск наилучшего сочетания параметров и установка подходящего уровня стоп-лосса для контроля максимального убытка по одной сделке.

Направления оптимизации стратегии

Стратегию можно оптимизировать по следующим направлениям:

- Тестирование большего количества комбинаций параметров индикаторов для поиска оптимальных.

- Добавление дополнительных источников данных, например, объема, для вспомогательной оценки.

- Установка динамического или трейлинг-стопа для усиления контроля риска.

- Использование моделей машинного обучения для определения истинных точек разворота тренда.

Заключение

Краткосрочная стратегия трендового следования на основе MACD объединяет преимущества нескольких индикаторов, одновременно оценивая краткосрочный тренд и контролируя риски. Оптимизация параметров, настройка уровней стоп-лосса и привлечение дополнительных источников данных позволяют повысить процент выигрышных сделок и прибыльность стратегии. Данный подход заслуживает дальнейшего развития и углубленного изучения.

- 1