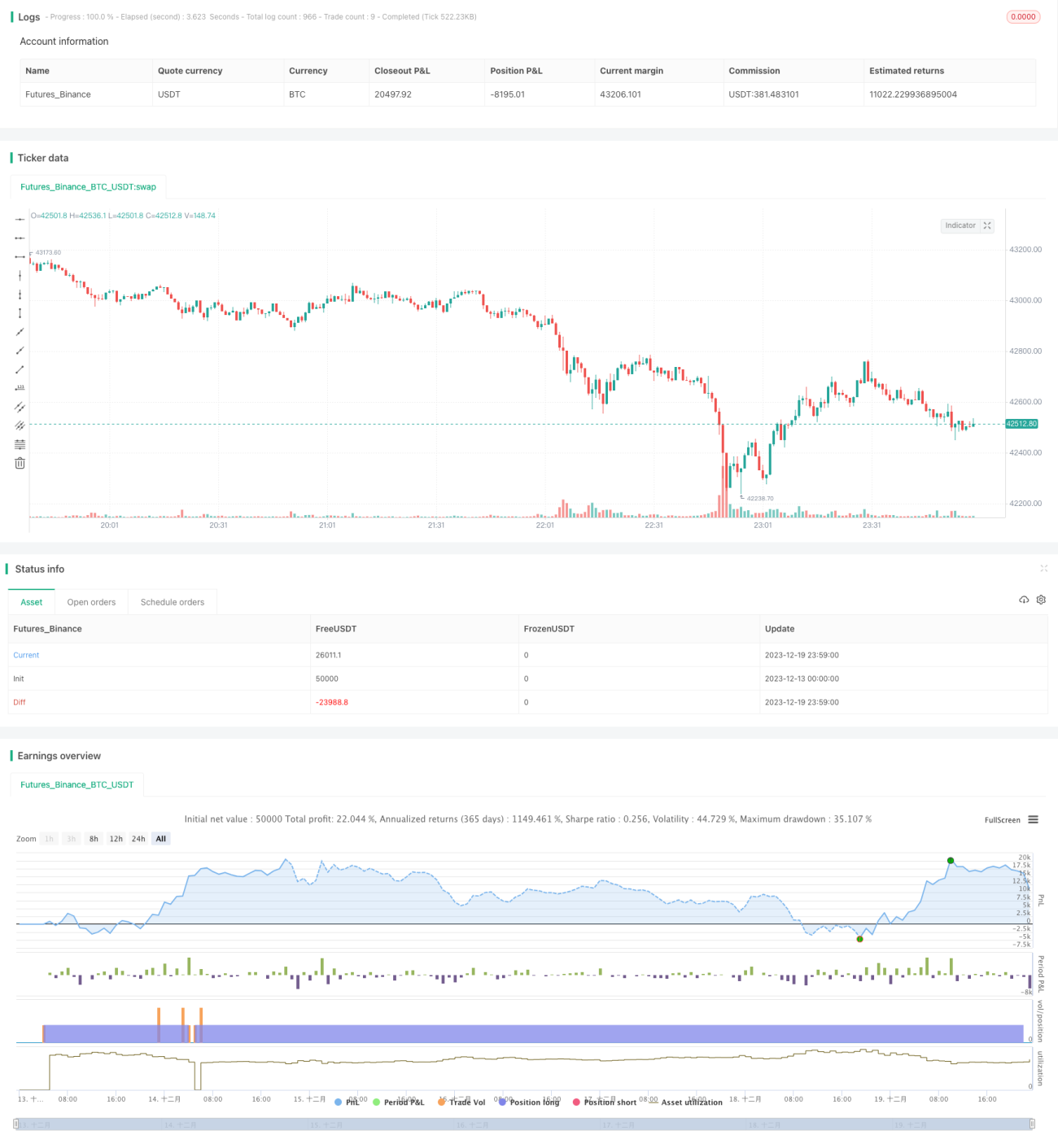

Стратегия разворота скользящих средних

Описание стратегии

Данная стратегия называется «Стратегия разворота на основе скользящих средних» (Mean Reversion Reverse Strategy Based on Moving Average). Её основная идея заключается в покупке после пробоя ключевой скользящей средней вниз и фиксации прибыли после достижения заданной целевой прибыли.

Основной принцип стратегии — использовать разворот краткосрочной скользящей средней для выявления отскоков в условиях бокового рынка. В частности, когда цена пробивает вниз скользящую среднюю с более длинным периодом (например, 20-дневную или 50-дневную) и демонстрирует признаки перепроданности, благодаря свойству возврата к среднему (mean reversion) рыночных колебаний цена часто отскакивает на определённую величину. Если в этот момент скользящая средняя с более коротким периодом (например, 10-дневная) подаёт сигнал разворота вверх, это является удачным моментом для покупки. В данной стратегии это реализовано следующим образом: покупка производится, когда цена закрытия ниже 20-дневной линии, но выше 50-дневной линии, используется краткосрочный разворот для захвата отскока.

Конкретная логика покупки

- При пробое цены ниже 20-дневной линии покупается 1 контракт.

- При пробое ниже 50-дневной линии добавляется ещё 1 контракт.

- При пробое ниже 100-дневной линии добавляется ещё 1 контракт.

- При пробое ниже 200-дневной линии добавляется максимум 1 контракт, итого открывается длинная позиция на 4 контракта.

- После достижения заданного целевого уровня прибыли позиция закрывается.

- Также установлены условия по времени и стоп-лоссу.

Анализ преимуществ

- Использование свойства разворота скользящих средних позволяет эффективно выявлять краткосрочные возможности отскока.

- Поэтапное наращивание позиции снижает риск на конкретном уровне.

- Установка условия фиксации прибыли позволяет зафиксировать доход.

- Фильтрация с помощью цены открытия и предыдущего минимума помогает избежать ложных пробоев.

Анализ рисков

- При длительном удержании позиции существует риск разворота тренда. Если рынок продолжит падение, убытки могут возрасти.

- Сигналы скользящих средних могут быть ложными, что приведёт к убыткам.

- Установленная цель по прибыли может быть не достигнута, что помешает частичной или полной фиксации прибыли.

Направления оптимизации

- Можно протестировать доходность и стабильность при различных настройках параметров.

- Рассмотреть возможность добавления других индикаторов (например, MACD, стохастик) для принятия решения о покупке.

- Выбрать периоды скользящих средних, соответствующие стилю торговли конкретного инструмента.

- Внедрить алгоритмы машинного обучения для динамической оптимизации параметров.

Заключение

В целом данная стратегия является классической и универсальной стратегией торговли на основе скользящих средних. Она корректно использует сглаживающие свойства скользящих средних и комбинирует несколько скользящих средних для выявления краткосрочных моментов для покупки. Риск контролируется за счёт поэтапного наращивания позиции и своевременной фиксации прибыли. Однако реакция на внезапные рыночные события (например, значительные политические или новостные изменения) может быть пассивной, что является направлением для дальнейшей оптимизации. В целом после соответствующей оптимизации параметров и улучшения управления рисками данная стратегия может обеспечить стабильную избыточную доходность.

- 1