Объединённая стратегия принятия решений на основе краткосрочной и долгосрочной EMA

Обзор

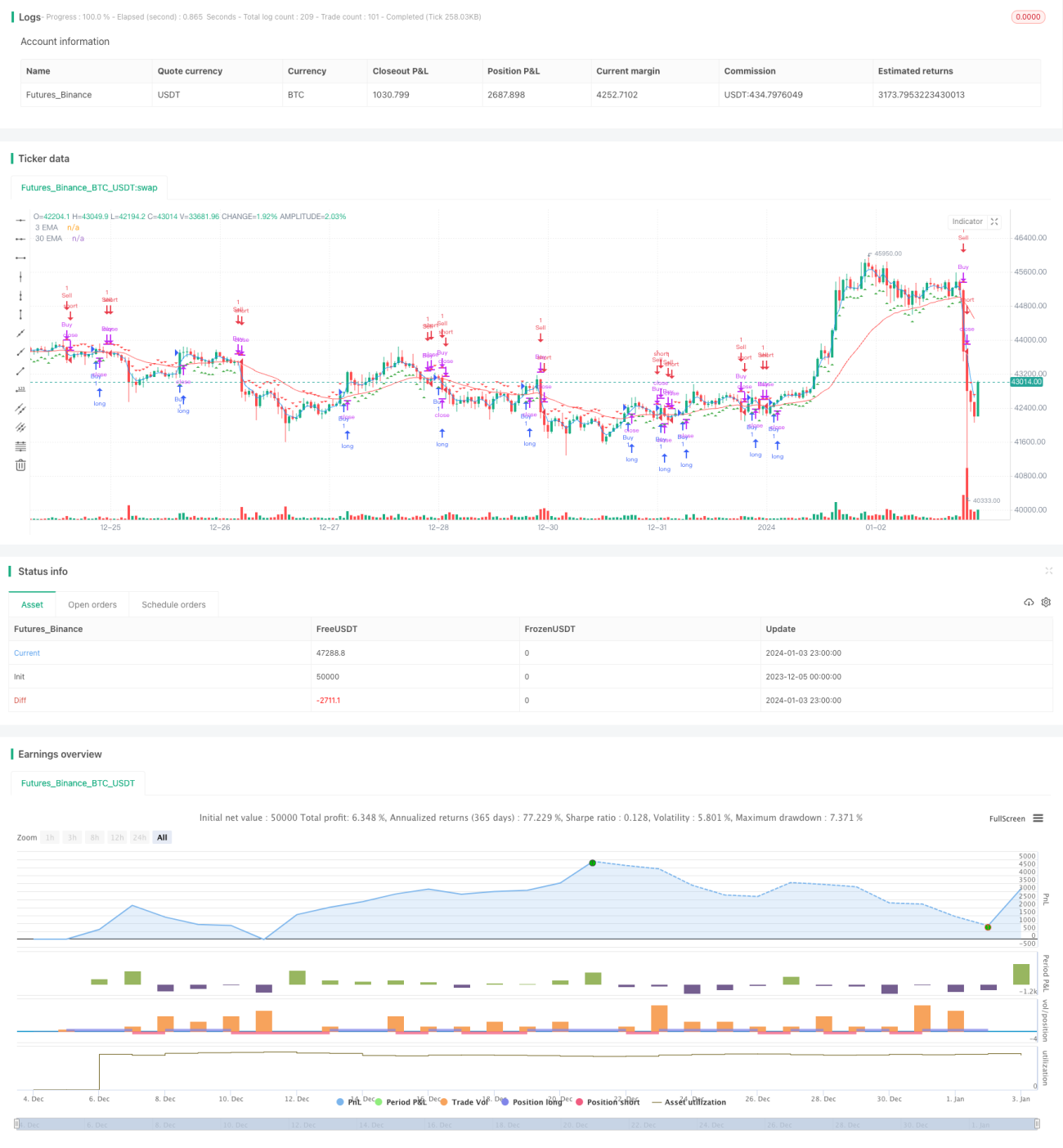

Основная идея стратегии заключается в использовании пересечения краткосрочной и долгосрочной EMA в качестве сигналов для покупки и продажи. Конкретно, когда краткосрочная EMA пересекает долгосрочную EMA снизу вверх, генерируется сигнал на покупку; когда краткосрочная EMA пересекает долгосрочную EMA сверху вниз, генерируется сигнал на продажу.

Принцип стратегии

Стратегия сначала устанавливает период краткосрочной EMA равным 3 дня, а долгосрочной EMA – 30 дней. Затем вычисляются значения этих EMA. Краткосрочная EMA отражает недавние изменения цены, долгосрочная EMA – долгосрочный ценовой тренд. Когда краткосрочная EMA пересекает долгосрочную EMA снизу вверх, это указывает на начало роста цены в ближайшей перспективе, опережая долгосрочный тренд, что является сигналом для открытия длинной позиции. Когда краткосрочная EMA пересекает долгосрочную EMA сверху вниз, это указывает на начало снижения цены в ближайшей перспективе, отставая от долгосрочного тренда, что является моментом для открытия короткой позиции.

Конкретно, стратегия определяет разность для оценки пересечения EMA. Когда разность больше порогового значения 0,0005, генерируется сигнал на покупку; когда меньше порогового значения -0,0005, генерируется сигнал на продажу. Положительная или отрицательная разность указывает на то, находится ли краткосрочная EMA выше или ниже долгосрочной EMA. Трейдеры на основе этого принимают решение о направлении открытия позиции.

Стратегия также наносит на график свечей метки "треугольник вверх" и "треугольник вниз" для наглядного отображения сигналов покупки и продажи.

Анализ преимуществ

Главное преимущество стратегии – простота и эффективность. Использование самого базового индикатора EMA для оценки рыночной структуры позволяет избежать риска переобучения, связанного со слишком сложными моделями.

EMA как индикатор следования за трендом эффективно сглаживает случайный шум и определяет направление краткосрочного и долгосрочного тренда. По сравнению с другими распространенными индикаторами, такими как пересечение скользящих средних, EMA благодаря экспоненциальному сглаживанию быстрее реагирует на изменения цены.

Кроме того, стратегия одновременно использует несколько периодов EMA. Пересечение краткосрочной и долгосрочной EMA позволяет в определенной степени отфильтровать ложные пробои. По сравнению со стратегией, использующей только один период EMA, это более устойчиво.

Анализ рисков

Самый большой риск стратегии – запаздывание, присущее EMA. При резких гэпах или разворотах цены сигналы пересечения EMA часто запаздывают и не могут своевременно отразить изменения рынка. Это может привести к упущению оптимального момента для открытия позиции или несвоевременной остановке убытков.

Кроме того, выбор периодов EMA также влияет на производительность стратегии. Неправильный выбор периодов может привести к большому количеству ложных сигналов. Например, слишком короткий краткосрочный период может сделать стратегию чрезмерно чувствительной к рыночному шуму; слишком длинный долгосрочный период не позволит своевременно уловить поворот тренда.

Наконец, фиксированные пороги входа и выхода могут привести к неправильному управлению позицией. При высокой волатильности необходимо соответствующим образом корректировать пороги для контроля позиции.

Направления оптимизации

Данную стратегию можно оптимизировать по следующим направлениям:

-

Динамическая оптимизация периодов EMA. Можно выбирать или автоматически оптимизировать наилучшую комбинацию краткосрочной и долгосрочной EMA в зависимости от рыночного состояния, повышая устойчивость стратегии.

-

Внедрение адаптивного механизма стоп-лосса. Обеспечивая остановку убытков, установить разумный скользящий стоп-лосс в зависимости от рыночной волатильности, чтобы избежать слишком агрессивной остановки.

-

Комбинирование с другими индикаторами для фильтрации сигналов. Например, индикаторы управления позицией, индикаторы волатильности и т.д., чтобы избежать больших убытков при сигналах пересечения EMA в периоды высокой волатильности.

-

Применение машинного обучения. Обучить модель прогнозированию оптимальных комбинаций периодов EMA. Кроме того, можно прогнозировать разность EMA для получения более точных торговых сигналов.

Заключение

Стратегия объединения краткосрочной и долгосрочной EMA в целом очень проста и прямолинейна. Она использует базовый индикатор EMA для определения бычьей или медвежьей рыночной структуры, избегая чрезмерной оптимизации и модельного риска. Одновременное использование нескольких периодов EMA также повышает качество сигналов. Однако необходимо учитывать риск запаздывания самого EMA, который требует последующей соответствующей оптимизации.

- 1