Стратегия Черепах с двойным каналом прорыва

Обзор

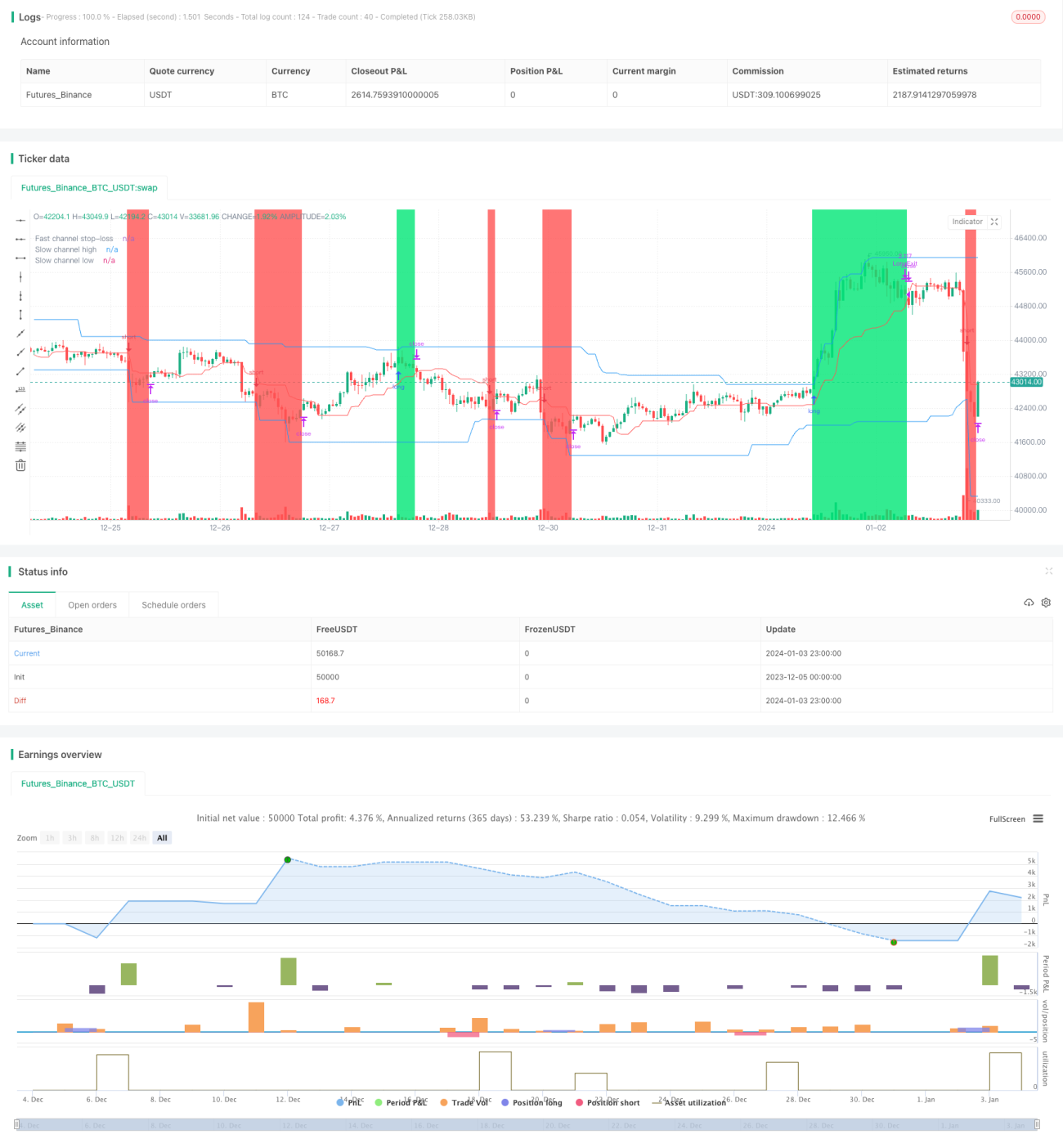

Стратегия прорыва двойного канала Turtle — это стратегия прорыва, использующая индикатор канала Дончиана для формирования торговых сигналов. Стратегия одновременно создает быстрый и медленный каналы. Быстрый канал используется для установки стоп-лосса, медленный канал — для генерации сигналов на открытие и закрытие позиций. Когда цена пробивает верхнюю границу медленного канала, открывается длинная позиция; когда цена пробивает нижнюю границу, открывается короткая позиция. Данная стратегия отличается высокой способностью следовать за трендом и хорошим контролем просадок.

Принцип стратегии

Основная логика стратегии прорыва двойного канала Turtle основана на индикаторе канала Дончиана. Канал Дончиана рассчитывается по максимальным и минимальным ценам и включает верхнюю, нижнюю и среднюю линии. Стратегия одновременно создает быстрый и медленный каналы, параметры задаются пользователем. По умолчанию период медленного канала составляет 50 свечей, быстрого канала — 20 свечей.

Верхняя и нижняя границы медленного канала (синие линии) используются для генерации торговых сигналов. При пробое цены выше верхней границы открывается длинная позиция; при пробое ниже нижней границы — короткая. Средняя линия быстрого канала (красная линия) используется для стоп-лосса. Стоп-лосс для длинной позиции — средняя линия быстрого канала; для короткой позиции — также средняя линия быстрого канала.

Таким образом, медленный канал отвечает за сигналы, быстрый — за стоп-лосс. Сочетание двух каналов обеспечивает стабильность торговых сигналов и контроль риска. Цвет фона указывает на текущее направление позиции: зеленый — длинная, красный — короткая.

Кроме того, стратегия включает управление риском и размером позиции. Коэффициент риска по умолчанию — 2%, размер позиции рассчитывается на основе коэффициента риска и волатильности канала. Это позволяет эффективно контролировать риск каждой сделки и постепенно наращивать позицию.

Анализ преимуществ

Стратегия прорыва двойного канала Turtle имеет следующие преимущества:

-

Высокая способность следовать за трендом. Использование канала Дончиана для определения тренда позволяет эффективно улавливать среднесрочные и долгосрочные тренды. Конструкция двойного канала позволяет стратегии следовать только за сильными трендовыми движениями.

-

Хороший контроль просадок и риска. Стоп-лосс по средней линии быстрого канала формирует зону риска от верхней до средней линии и от нижней до средней линии, что гарантирует контролируемый убыток по каждой сделке. Стратегия также использует коэффициент риска, напрямую ограничивая максимальные потери счета.

-

Стабильность торговых сигналов. Большой период медленного канала требует больше времени для его формирования, что позволяет избежать частых сделок. Быстрый канал, используемый для стоп-лосса, позволяет ловить краткосрочные коррекции. Сочетание этих двух каналов обеспечивает стабильные торговые сигналы.

-

Полноценное управление позицией и риском. Стратегия использует волатильность канала Дончиана для расчета размера позиции, обеспечивая контроль рискового профиля. Постепенное наращивание позиции также способствует сбалансированности длинных и коротких позиций.

-

Наглядность визуальных индикаторов. Двойные каналы, линии стоп-лосса и фон позиции четко отображаются, логика торговли понятна с первого взгляда. Также отображаются ключевые показатели, такие как максимальная просадка и максимальные потери.

Анализ рисков

Стратегия прорыва двойного канала Turtle также имеет определенные риски:

-

Невозможность эффективно использовать внутридневные цены. Стратегия открывает позиции только при пробое канала, что не позволяет наращивать позицию при более точных внутридневных движениях. Это может быть улучшено путем оптимизации.

-

Стоп-лосс может быть подвержен охоте. Стоп-лосс стратегии фиксирован на средней линии быстрого канала. На активном рынке это может привести к срабатыванию стоп-лосса из-за ложных движений. Требуется динамическая настройка параметров средней линии.

-

Параметры двойного канала нуждаются в точной настройке. Только при правильно подобранных параметрах каналы генерируют разумные и стабильные сигналы. Текущие фиксированные параметры не могут адаптироваться к изменениям рынка, необходимо внедрение адаптивной функции.

-

Невозможность использовать ночные и предторговые данные. В текущей стратегии тренд определяется только на основе текущей рыночной цены, без учета данных до и после торговой сессии, которые могли бы помочь в принятии решений. Это можно улучшить путем корректировки данных.

Направления оптимизации

Стратегия прорыва двойного канала Turtle имеет следующие основные направления оптимизации:

-

Использование внутридневных цен для корректировки позиции. Можно изменять размер позиции в зависимости от расстояния цены до канала, а не просто открывать длинную или короткую позицию.

-

Повышение интеллектуальности стратегии стоп-лосса. Замена фиксированной средней линии стоп-лосса на динамически рассчитываемую, чтобы избежать охоты за стопами.

-

Адаптивная оптимизация параметров каналов. Позволить параметрам каналов автоматически настраиваться в зависимости от рыночных условий, а не задавать фиксированные значения вручную.

-

Добавление оценки предторговых и послеторговых движений. При принятии решений стратегия должна учитывать не только текущую цену, но и данные до и после сессии, чтобы получить более полную картину рынка.

-

Объединение нескольких акций или индексов. Применение стратегии к нескольким инструментам с возможностью арбитражных сделок между ними для получения альфа-доходности.

Заключение

В целом стратегия прорыва двойного канала Turtle представляет собой стабильный, эффективный и контролируемый по риску трендовый трейдинговый подход. Стратегия одновременно использует быстрый и медленный каналы, что обеспечивает как стабильность торговых сигналов, так и управление рисками. Кроме того, цвет фона, отображение максимальной просадки и управление размером позиции делают стратегию легкой в управлении и оптимизации. В целом, данная стратегия является качественной количественной стратегией, заслуживающей глубокого изучения и применения.

- 1