Гибридная торговая стратегия

Обзор

Торговая стратегия S&P500 Mixed Seasonality — это количественная стратегия, использующая сезонные закономерности для торговли акциями. Она сочетает усиленную систему «купи и держи», условия технических индикаторов и индикатор денежного потока, реализуя ротацию между исторически более доходными и менее доходными торговыми месяцами в году.

Принцип стратегии

Сигналы и правила стратегии в основном следующие:

- Открытие длинной позиции на открытии первого торгового дня октября каждого года.

- Если VIX превышает 60% или 15-дневный ATR превышает 90%, сезонная торговля приостанавливается до успокоения рыночной волатильности.

- Закрытие длинной позиции на открытии первого торгового дня августа каждого года.

- Сигнал на закрытие также подаётся, когда VIX превышает 120% или индикатор денежного потока VFI опускается ниже -20, а 10-дневная скользящая средняя направлена вниз.

- Опционально можно добавить короткие позиции.

Стратегия использует неравномерную доходность фондового рынка в течение года: открывает длинные позиции в исторически более доходные месяцы (октябрь–апрель) и фиксирует прибыль или открывает короткие позиции в исторически менее доходные месяцы (май–сентябрь), осуществляя обратную торговлю. Одновременно стратегия включает условия технических индикаторов, приостанавливая торговлю во время значительных рыночных колебаний, что помогает снизить риски.

Преимущества

Стратегия S&P500 Mixed Seasonality обладает следующими преимуществами:

- Использование проверенных и стабильных сезонных закономерностей. Стратегия основана на факте, что доходность индекса S&P500 в разные месяцы года существенно различается.

- Комбинация множества фильтров. Добавлены условия VIX, ATR, VFI и другие, которые эффективно отфильтровывают шум и генерируют более надёжные торговые сигналы.

- Настраиваемые торговые правила. Можно опционально добавить длинные или короткие позиции, а также корректировать торговые месяцы, что упрощает тестирование и оптимизацию.

- Встроенные механизмы снижения рисков. Обнаружение волатильности через VIX и ATR помогает избежать влияния сильных рыночных колебаний.

- Дополнительные сигналы от индикатора денежного потока. VFI отражает направление денежных потоков участников рынка, предоставляя дополнительную основу для принятия решений.

Анализ рисков

Стратегия S&P500 Mixed Seasonality также имеет потенциальные риски:

- Риск недействительности исторических закономерностей. Фондовый рынок обладает высокой неопределённостью, и исторические закономерности не всегда сохраняются.

- Риск ложных сигналов технических индикаторов. VIX, ATR и VFI также могут давать ошибочные сигналы.

- Риск неоптимальной настройки параметров. Параметры стратегии могут быть дополнительно протестированы и оптимизированы; текущие значения могут не быть оптимальными.

- Дополнительные риски от коротких позиций. Опциональные короткие сделки несут риск неограниченных убытков.

Для снижения указанных рисков стратегию можно усилить с помощью управления рисками, комбинирования индикаторов, настройки параметров, внедрения машинного обучения и других методов.

Направления оптимизации

Стратегию S&P500 Mixed Seasonality можно оптимизировать по следующим направлениям:

- Тестирование на более длительных исторических данных. Использовать больше исторических данных для повторного тестирования и оптимизации параметров.

- Добавление механизма стоп-лосса. Установить плавающий стоп-лосс или временной стоп-лосс для эффективного контроля убытков по каждой сделке.

- Оптимизация параметров технических индикаторов. Настроить параметры VIX, ATR и VFI для поиска оптимальной комбинации.

- Внедрение моделей машинного обучения. Использовать нейронные сети или деревья решений для адаптивной оптимизации параметров.

- Комбинирование стратегий. Протестировать комбинацию с другими стратегиями, используя некоррелированность для снижения системного рыночного риска.

Заключение

Стратегия S&P500 Mixed Seasonality комплексно применяет проверенные сезонные закономерности, условия технических индикаторов и индикатор денежного потока. Она избегает наихудших месяцев фондового рынка, концентрируется на более доходных торговых периодах в году и включает эффективные фильтры рыночной волатильности, что позволяет генерировать стабильную избыточную доходность. Кроме того, стратегия проста в тестировании, оптимизации и настройке, предоставляя количественным трейдерам основу для использования и дальнейшей доработки. Внедрение дополнительных данных, механизмов стоп-лосса, настройки параметров и комбинирования может ещё больше повысить её эффективность.

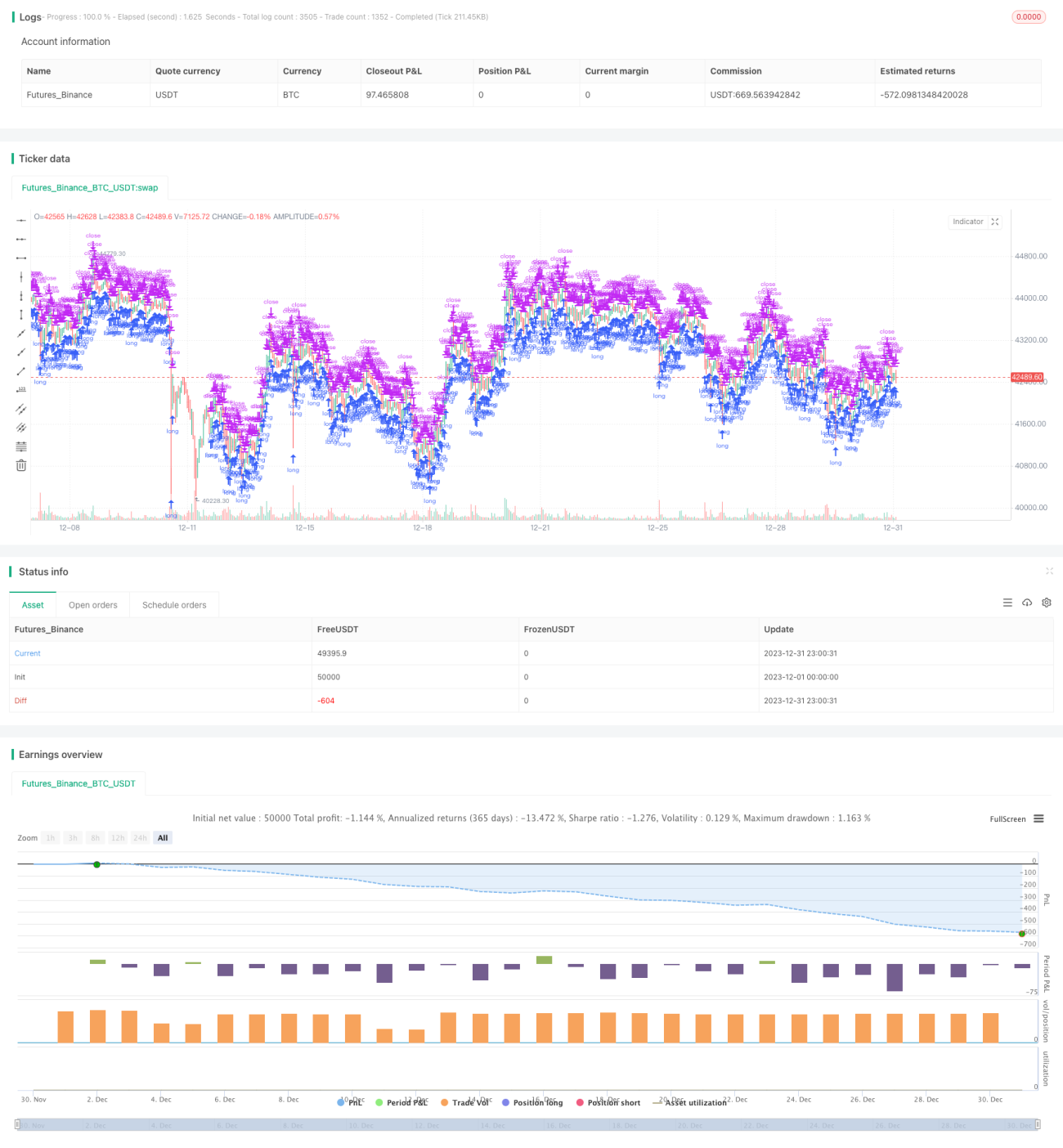

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// TASC Issue: April 2022 - Vol. 40, Issue 4

// Article: Sell In May? Stock Market Seasonality

// Article By: Markos Katsanos

// Language: TradingView's Pine Script v5- 1