Торговая стратегия пересечения точек разворота скользящих средних

Обзор

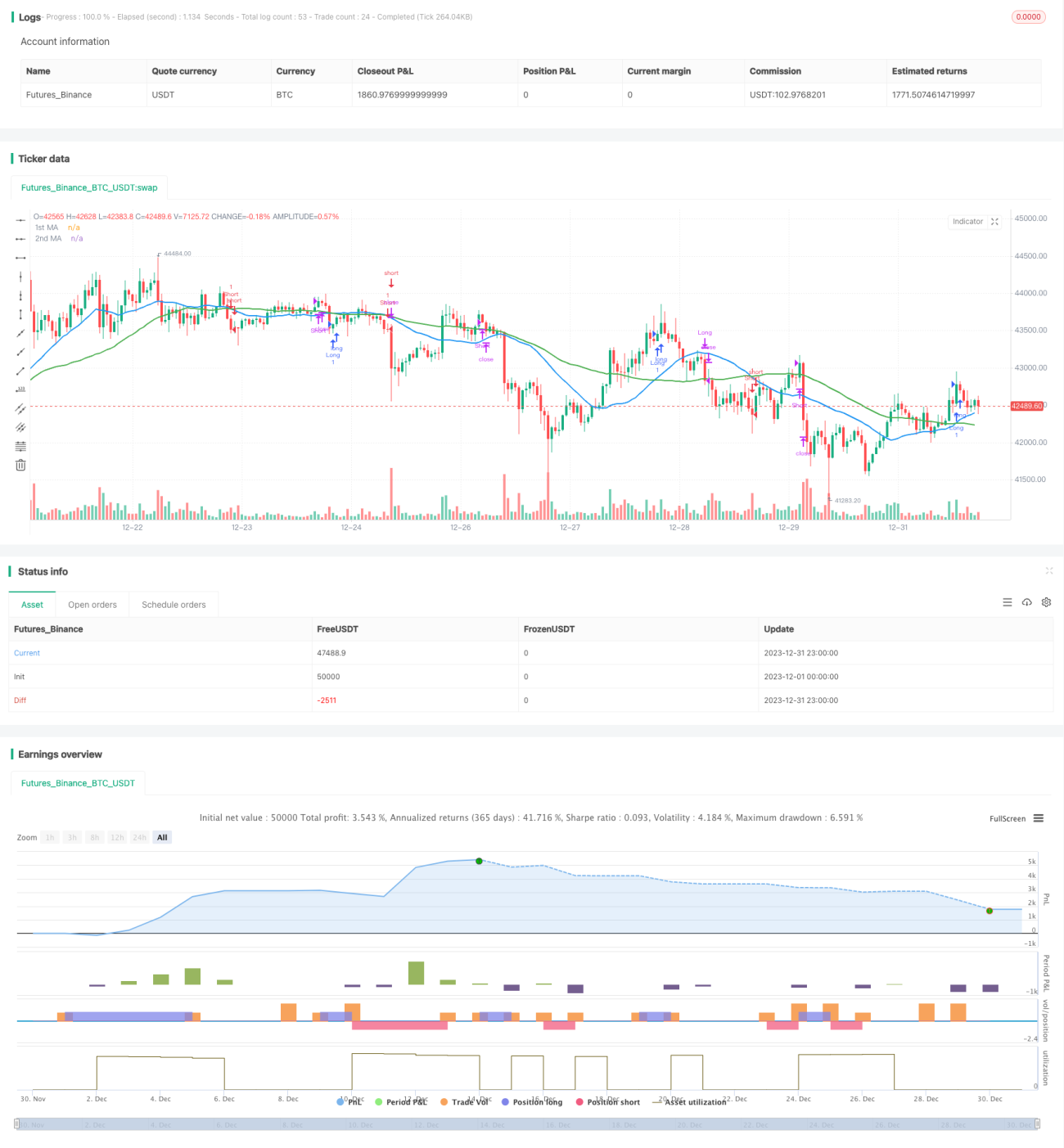

Стратегия пересечения точек разворота скользящих средних — это классическая стратегия на основе технических индикаторов. Основная идея стратегии заключается в генерации сигналов на покупку и продажу путем комбинирования скользящих средних с разными периодами и использовании точек разворота скользящих средних для дальнейшей оптимизации выхода из сделок. Данная стратегия подходит для различных временных периодов и инструментов и позволяет получать стабильную доходность.

Принцип стратегии

Стратегия в основном использует две скользящие средние: одну с более коротким периодом (быстрая линия) и другую с более длинным периодом (медленная линия). Когда быстрая линия пересекает медленную снизу вверх, генерируется сигнал на покупку; когда быстрая линия пересекает медленную сверху вниз, генерируется сигнал на продажу. Это классический механизм генерации сигналов стратегии пересечения скользящих средних.

Кроме того, стратегия использует точки разворота скользящих средних для выхода из сделок. Когда быстрая линия переходит от роста к падению, длинные позиции закрываются; когда быстрая линия переходит от падения к росту, короткие позиции закрываются. Точки разворота скользящих средних позволяют улавливать моменты краткосрочных разворотов рынка, что помогает стратегии своевременно фиксировать убытки или прибыль, тем самым повышая общую доходность.

Анализ преимуществ

Стратегия пересечения точек разворота скользящих средних имеет следующие преимущества:

-

Простота реализации. Стратегия использует всего два индикатора: скользящую среднюю и ROC. Реализация кода не сложна.

-

Высокая устойчивость к серии убытков. Скользящие средние обладают определенной инерцией и сглаживают ценовые тренды, что позволяет отфильтровывать часть шума и избегать излишних неэффективных сделок в условиях бокового движения.

-

Эффективный контроль убытков в трендовых движениях. Использование точек разворота скользящих средних для своевременного стоп-лосса позволяет уменьшить вероятность значительных убытков в одном направлении.

-

Широкая применимость. Принцип стратегии прост, она может применяться к различным инструментам и временным фреймам, таким как дневной, часовой и т.д. Существует большой потенциал для оптимизации параметров.

-

Стабильная доходность. По сравнению со стратегиями, ориентированными на следование за рыночными трендами, данная стратегия делает акцент на контроле рисков и не стремится к сверхвысокой доходности, но позволяет получать стабильную положительную прибыль.

Анализ рисков

Стратегия пересечения точек разворота скользящих средних также имеет некоторые риски, в основном связанные со следующими аспектами:

-

Инерционность скользящих средних. При быстрых рыночных движениях сигналы пересечения скользящих средних запаздывают, что может привести к пропуску оптимальных точек входа.

-

Длительное нахождение вне рынка. Стратегия выходит из сделок своевременно, но сигналы на вход поступают с задержкой. Это приводит к тому, что в некоторые периоды рынок остается без позиций, что может привести к упущенной прибыли.

-

Сложность оптимизации параметров. Выбор таких параметров, как длина скользящих средних и период ROC, оказывает значительное влияние на производительность стратегии. Однако оптимизация требует большого объема исторических данных для бэктестинга, что затрудняет процесс.

-

Низкая эффективность в условиях сильной волатильности с боковым движением. При широких колебаниях рынка скользящие средние генерируют множество ложных пересечений, что негативно сказывается на результатах стратегии.

Направления оптимизации

Данную торговую стратегию можно дополнительно оптимизировать по следующим направлениям:

-

Добавление индикаторов фильтрации тренда. Использование таких индикаторов, как ADX, ATR, для определения состояния тренда. При отсутствии четкого тренда стратегия отключается с помощью пороговых значений, чтобы избежать неэффективных сделок.

-

Использование нескольких временных фреймов. Определение основного направления тренда на старшем таймфрейме, чтобы избежать сделок против тренда.

-

Адаптивная оптимизация параметров. Настройка длины скользящих средних и других параметров в зависимости от текущей рыночной волатильности для повышения устойчивости параметров.

-

Внедрение распознавания паттернов. Определение свечных паттернов в точках пересечения скользящих средних для фильтрации ложных сигналов.

Заключение

В целом, стратегия пересечения точек разворота скользящих средних представляет собой сбалансированную стратегию с точки зрения соотношения риска и доходности. Она обладает преимуществами, такими как простота реализации, устойчивость к серии убытков и стабильная доходность, но также имеет недостатки, такие как инерционность скользящих средних, длительное нахождение вне рынка и т.д. С помощью оптимизации параметров, внедрения определения тренда, распознавания паттернов и других методов можно дополнительно повысить эффективность этой стратегии.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//study(title="MA Crossover Strategy", overlay = true)

strategy("MA Crossover Strategy with MA Turning Point Exits", overlay=true)

src = input(close, title="Source")- 1