Количественная торговая стратегия на основе индикатора сжатия моментума LazyBear

Обзор

Данная стратегия основана на индикаторе сжатия импульса от LazyBear, дополнена фильтром импульса, изменён источник данных и добавлена система управления рисками. Предусмотрена возможность настройки временного периода для бэктестинга. Цель стратегии — захват ценовых всплесков после сжатия волатильности.

Принцип работы стратегии

Стратегия использует полосы Боллинджера и каналы Кельтнера для расчёта ценовых каналов. Когда цена пробивает канал, это считается сигналом увеличения волатильности. Она комбинируется с индикатором сжатия импульса LazyBear, который определяет направление ценового импульса с помощью линейной регрессии.

В стратегию добавлен фильтр импульса: торговый сигнал генерируется только если абсолютное значение импульса превышает пороговое значение. При сжатии волатильности (сужение внутри канала) и прохождении фильтра импульса стратегия определяет направление тренда и открывает длинную или короткую позицию. Одновременно устанавливаются стоп-лосс, тейк-профит и трейлинг-стоп для контроля рисков.

Преимущества

Стратегия интегрирует несколько индикаторов, что обеспечивает комплексную оценку; наличие механизма управления рисками позволяет ограничить убытки по каждой сделке; после сжатия волатильности своевременно определяется направление тренда; параметры настраиваются, что обеспечивает адаптивность.

Анализ рисков

Основные риски: ложные пробои, приводящие к ошибочным сигналам; неправильная настройка параметров, не позволяющая вовремя развернуться; пробитие стоп-лосса с расширением убытков. Эти риски можно снизить за счёт оптимизации параметров, настройки параметров управления рисками, выбора подходящих инструментов и торговых сессий.

Направления оптимизации

Можно рассмотреть добавление дополнительных фильтров сигналов, например, индикаторов объёма; более точную настройку порога импульса; установку стоп-лосса по просадке для дальнейшего контроля рисков; тестирование на большем количестве инструментов. Эти улучшения сделают стратегию более стабильной и универсальной.

Заключение

Данная стратегия комплексно оценивает ценовой тренд и волатильность, обладает высокой степенью интеграции и относительно полными мерами контроля рисков. Она может быть дополнительно улучшена в указанных направлениях и обладает высокой приспособляемостью для захвата ценовых всплесков после сжатия волатильности.

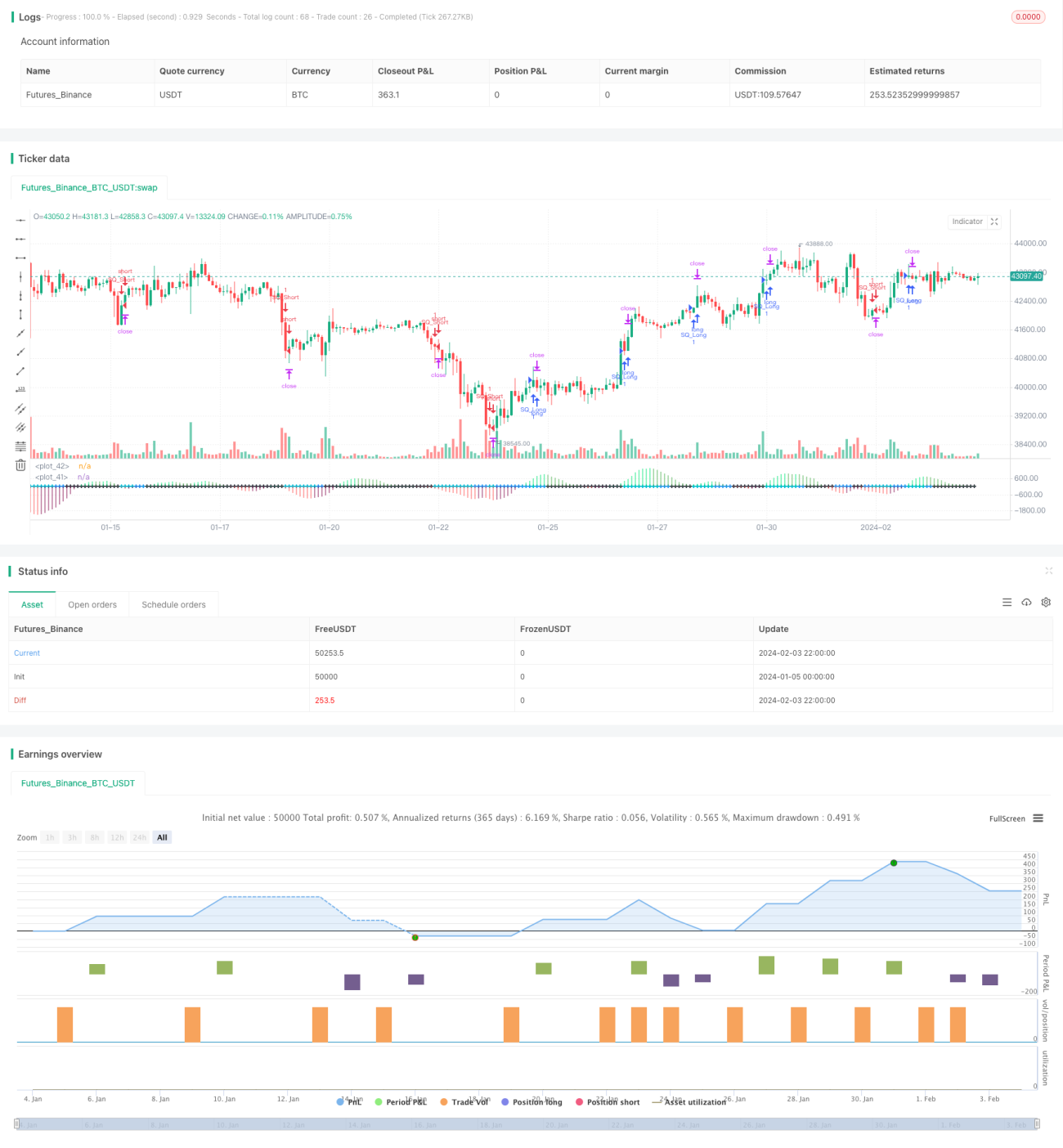

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=4

// Strategy based on LazyBear Squeeze Momentum Indicator

// © Bitduke

// All scripts: https://www.tradingview.com/u/Bitduke/#published-scripts- 1