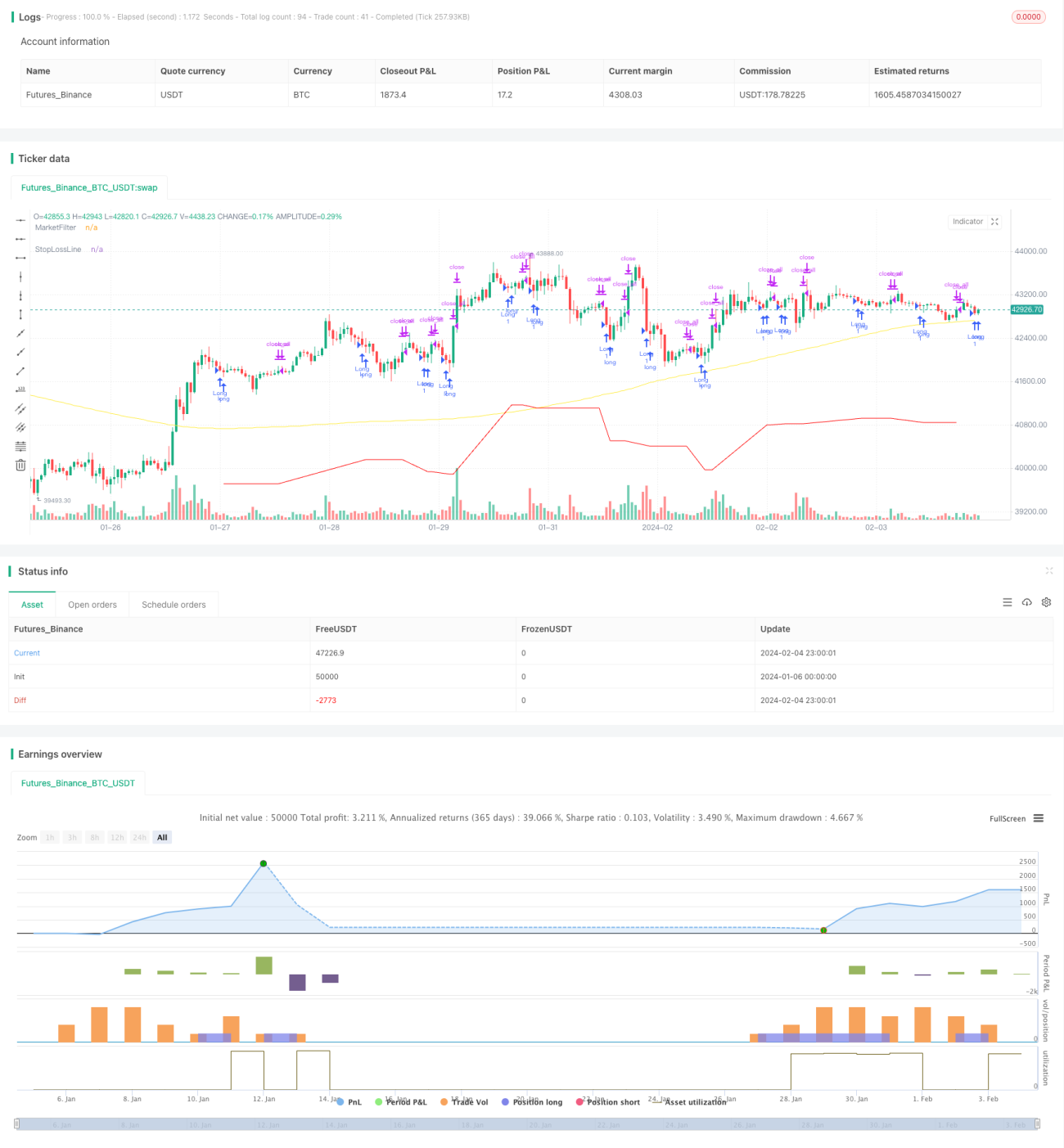

Стратегия отслеживания разворота тренда

Обзор

Стратегия следования за разворотом — это трендовая стратегия, которая использует скользящую среднюю в качестве рыночного фильтра. Она открывает позиции при появлении сигналов разворота цены акции, реализуя покупку по низкой цене и продажу по высокой, отслеживая тренд после разворота и получая сверхдоходность.

Принцип стратегии

Основная логика стратегии: открывать длинную позицию, когда цена закрытия ниже минимума N дней назад; закрывать длинную позицию, когда цена закрытия выше максимума N дней назад. При этом используется 200-дневная простая скользящая средняя в качестве рыночного фильтра — длинная позиция открывается только тогда, когда цена выше 200-дневной скользящей средней.

Стратегия основана на теории разворота цен, согласно которой тренды цен акций последовательно формируют максимумы и минимумы. Когда цена пробивает минимум, сформированный N дней назад, это момент для открытия длинной позиции; когда цена пробивает максимум N дней назад, это указывает на ослабление импульса разворота и является моментом для закрытия позиции с фиксацией прибыли.

Конкретно стратегия включает следующие ключевые модули:

-

Рыночный фильтр

Используется 200-дневная простая скользящая средняя для определения рыночного тренда. Открытие позиции разрешается только при цене акции выше 200-дневной линии. Это позволяет избежать открытия коротких позиций на бычьем рынке или длинных позиций на медвежьем рынке.

-

Определение сигнала разворота

Логика: цена закрытия < минимальная цена N дней назад.

Цена закрытия ниже минимума N дней назад (по умолчанию 5) указывает на пробой вниз и запускает сигнал на покупку.

-

Определение сигнала фиксации прибыли

Логика: цена закрытия > максимальная цена N дней назад.

Цена закрытия выше максимума N дней назад (по умолчанию 5) указывает на завершение разворота цены и запускает сигнал на фиксацию прибыли.

-

Стоп-лосс 5%

Устанавливается стоп-лосс на уровне 5% от цены входа, чтобы избежать чрезмерных убытков.

Анализ преимуществ

Стратегия имеет следующие основные преимущества:

- Использование теории разворота цен позволяет открывать позиции на начальном этапе разворота и отслеживать последующий тренд.

- Сочетание со скользящей средней в качестве рыночного фильтра позволяет избежать неподходящих длинных или коротких позиций, снижая риск застревания в рынке.

- Использование максимума и минимума N дней назад для определения сигналов разворота с гибкими параметрами, которые можно настроить в зависимости от рынка.

- Установка стоп-лосса 5% позволяет быстро остановить убытки, избегая чрезмерных потерь по одной сделке.

- Реализует покупку по низкой цене и продажу по высокой, получая сверхдоходность от разворота цен.

Анализ рисков

Стратегия также имеет некоторые риски:

- Сигнал разворота цены может быть ложным пробоем, который не приводит к реальному развороту тренда, что может вызвать убытки.

- Неправильный выбор параметра N может привести к пропуску настоящего момента разворота или преждевременному стоп-лоссу.

- Слишком большой уровень стоп-лосса может привести к значительным убыткам по одной сделке; слишком маленький — к преждевременному стоп-лоссу.

- Стратегия лучше всего подходит для фондовых индексов и отдельных акций с устоявшимся восходящим трендом, а не для универсальной торговли по всему списку акций.

Направления оптимизации

Стратегия может быть оптимизирована по следующим направлениям:

- Оптимизация параметров скользящей средней, тестирование различных периодов.

- Тестирование изменения параметра N для сигнала разворота, поиск оптимальной комбинации параметров.

- Оптимизация параметра стоп-лосса для баланса между стоп-лоссом и временем удержания позиции.

- Добавление фильтров, таких как индикаторы импульса, для повышения надежности торговых сигналов.

- Настройка отдельных комбинаций параметров для разных торговых инструментов с последующим бэктестингом.

Заключение

Стратегия следования за разворотом в сочетании со скользящей средней, после определения рыночных условий, выбирает моменты для покупки на основе теории разворота. Механизмы стоп-лосса и фиксации прибыли контролируют риск, позволяя покупать дешево и продавать дорого, получая сверхдоходность. Стратегия может быть улучшена за счет оптимизации параметров, добавления вспомогательных фильтров и других средств, обеспечивая хорошую доходность на трендовых рынках.

- 1