Стратегия следования за трендом на основе золотого креста MACD и EMA

Обзор

Данная стратегия определяет направление тренда на основе пересечения линии MACD и её сигнальной линии (скользящей средней), а также использует индикатор EMA для оценки силы текущего тренда, реализуя следование за трендом. Когда линия MACD пересекает сигнальную линию снизу вверх, открывается длинная позиция; при пересечении сверху вниз — короткая. При этом линия EMA позволяет оценить силу тренда и отфильтровать ложные пробои.

Принцип стратегии

Стратегия в основном опирается на индикатор MACD для определения направления тренда и момента входа. Пересечение линии MACD с сигнальной линией указывает на разворот ценового тренда, поэтому на основе направления пересечения принимается решение о покупке или продаже. Конкретная логика: если цена закрытия выше средней EMA и линия MACD пересекает сигнальную снизу вверх, открывается длинная позиция; если цена закрытия ниже средней EMA и линия MACD пересекает сигнальную сверху вниз, открывается короткая позиция.

Скользящая средняя EMA используется для вспомогательной оценки тренда. Если цена выше EMA, это указывает на восходящий тренд, и в этом случае пересечение MACD снизу вверх, скорее всего, сформирует надёжный «золотой крест». Если цена ниже EMA, это указывает на нисходящий тренд, и пересечение MACD сверху вниз, скорее всего, образует «мёртвый крест». Длина EMA также определяет среднесрочный или долгосрочный горизонт оценки тренда.

Благодаря такому подходу можно своевременно входить в рынок в момент начала разворота цены и формирования нового тренда, обеспечивая следование за трендом.

Анализ преимуществ

Стратегия использует двойное условие: учитывает направление тренда и использует индикатор для точного определения момента входа, что снижает риск ложных пробоев и повышает надёжность. По сравнению с использованием только MACD, данная стратегия позволяет более точно определять начало нового тренда.

Применение скользящей средней EMA также позволяет стратегии в определённой степени фильтровать краткосрочные колебания и ориентироваться на средне- и долгосрочные тренды. Это очень полезно для реализации способности MACD выявлять развороты.

Кроме того, стратегия предусматривает условия как для длинных, так и для коротких позиций, что позволяет адаптироваться к рыночным условиям с ростом и падением, усиливая её гибкость.

Анализ рисков

Основной риск стратегии связан с тем, что индикатор MACD сам по себе имеет значительную вероятность ложных сигналов (faked out). В таких случаях требуется вспомогательная функция EMA, однако в особых рыночных условиях она также может оказаться неэффективной.

Кроме того, в стратегии используются фиксированные процентные соотношения прибыли и убытка для установки стоп-лосса и тейк-профита, что несёт элемент субъективности. При неправильной настройке это может негативно повлиять на результаты.

Наконец, стратегия устанавливает объём открываемой позиции в 100% от капитала счёта, не учитывая управление капиталом, что также несёт определённые риски при реальной торговле.

Направления оптимизации

Основные направления оптимизации стратегии:

-

Добавление других индикаторов для формирования комбинации, что позволит дополнительно снизить вероятность ошибочных сигналов MACD. Например, можно рассмотреть KDJ, Bollinger Bands и др.

-

Оптимизация длины EMA путём тестирования различных комбинаций для поиска наилучших параметров определения направления тренда.

-

Дальнейшая оптимизация параметров MACD для нахождения наиболее точных значений, определяющих момент разворота.

-

Добавление модуля управления капиталом, например, сделать соотношение прибыли и убытка динамическим входным параметром, а также настроить проскальзывание при стоп-лоссе.

-

Тестирование стратегии на различных контрактах для поиска наиболее подходящих торговых инструментов, например, криптовалюты, фьючерсы на фондовые индексы и т.д.

Заключение

Данная стратегия следования за трендом на основе «золотого креста» MACD и EMA в целом проста и практична. Двойная индикация обеспечивает надёжность сигналов, а разумные уровни стоп-лосса и тейк-профита позволяют фиксировать прибыль. Основные области для оптимизации включают выбор параметров, комбинации индикаторов, управление капиталом и т.д. При дальнейшей оптимизации и тестировании эта стратегия способна стать одной из эффективных трендовых стратегий.

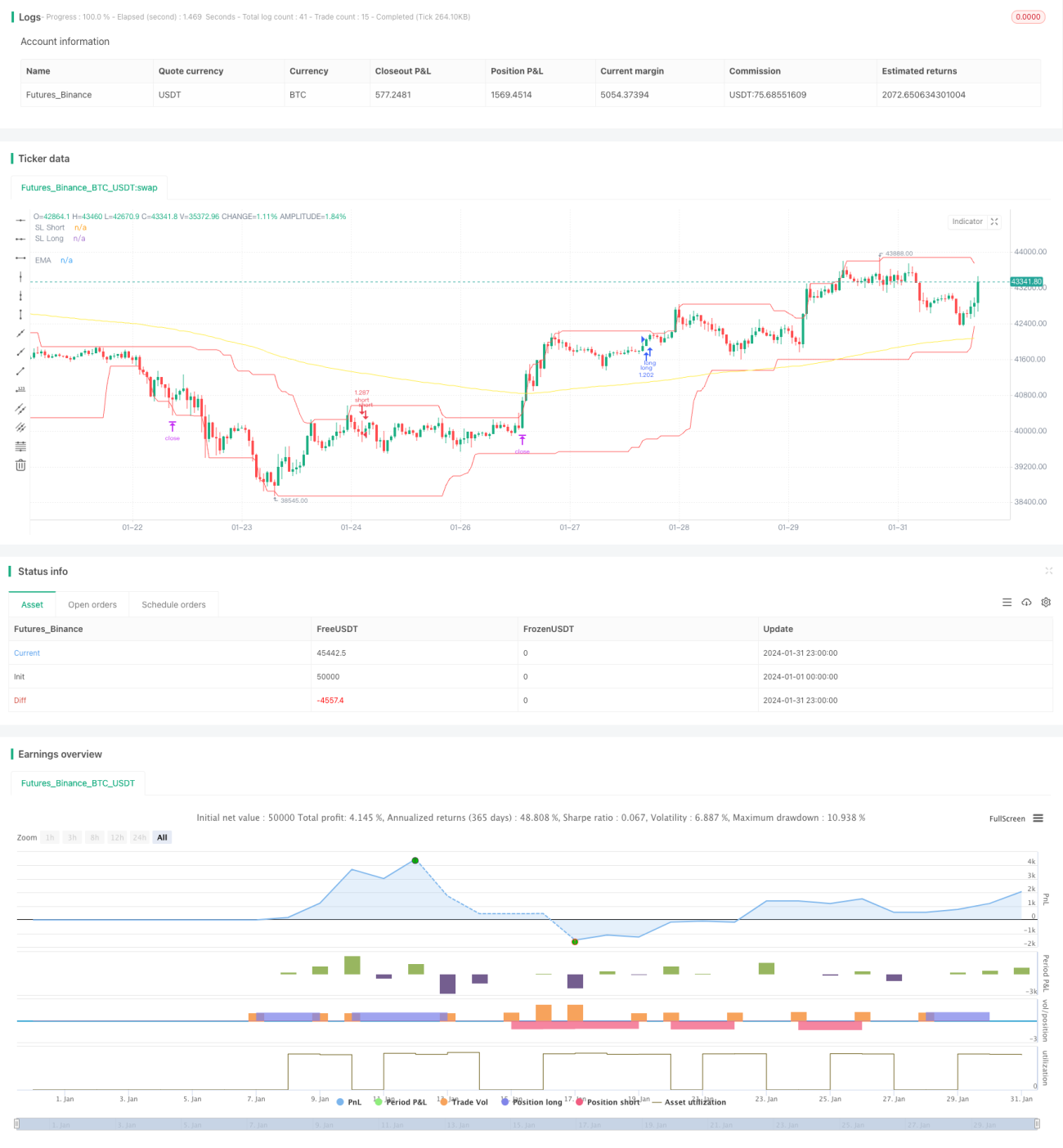

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="MACD EMA Strategy", shorttitle="MACD EMA STRAT", overlay = true, pyramiding = 0, max_bars_back=3000, calc_on_order_fills = false, commission_type = strategy.commission.percent, commission_value = 0, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, initial_capital=5000, currency=currency.USD)

- 1