Стратегия динамического балансирования двустороннего отслеживания для левериджных ETF

Обзор

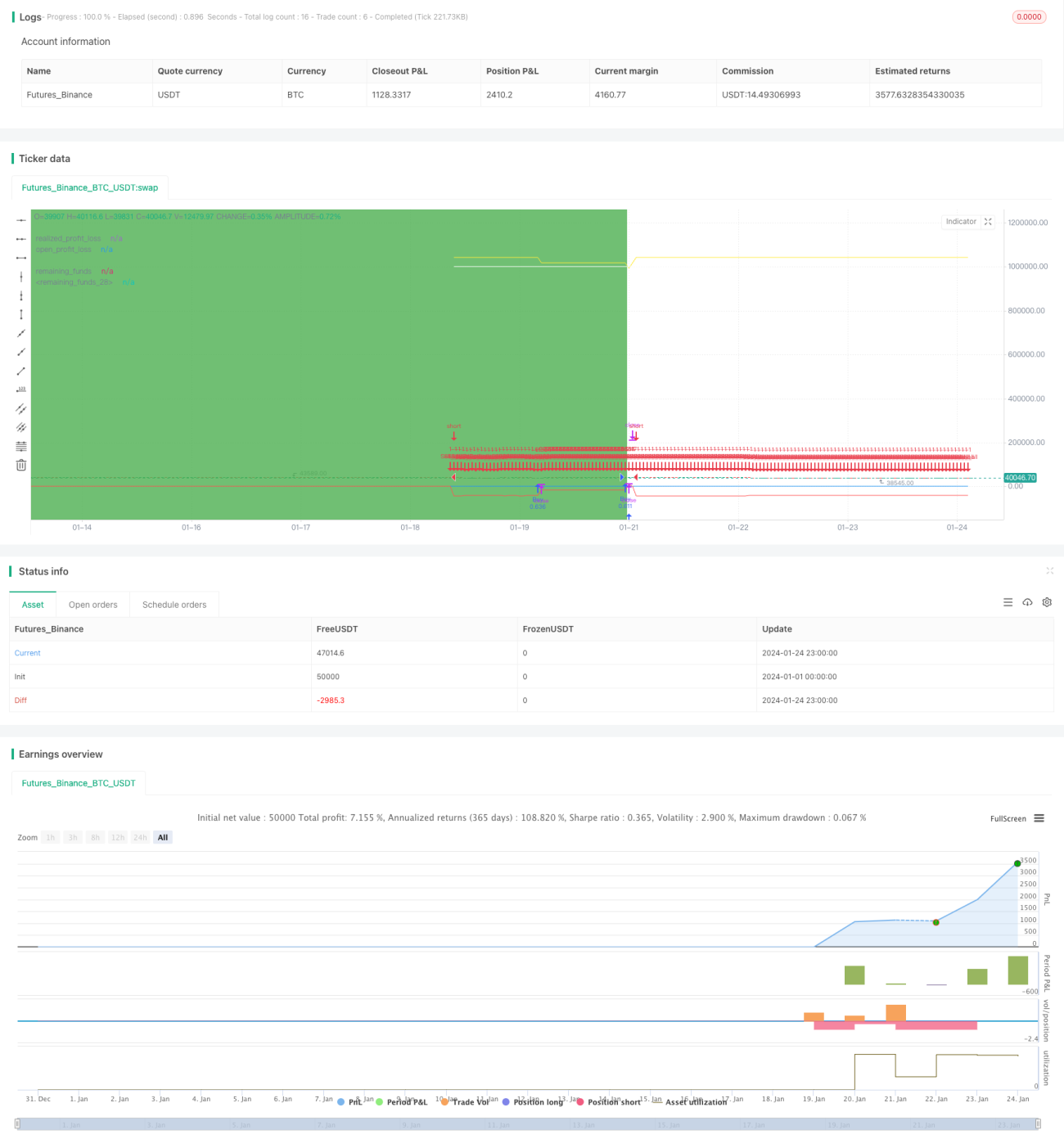

Данная стратегия использует ETF на гонконгский индекс Hang Seng (00631L) в качестве инвестиционного инструмента, динамически регулируя долю денежных средств и позиций, чтобы в реальном времени балансировать доходность и риск портфеля. Стратегия проста в реализации, не требует прогнозирования рыночных трендов и подходит для инвесторов, которые не могут часто проверять рынок.

Принцип стратегии

-

Первоначально вложить 50% общего капитала в покупку 00631L.

-

Отслеживать соотношение нереализованной прибыли и оставшихся денежных средств:

- Если нереализованная прибыль превышает оставшиеся денежные средства на 10%, закрыть 5% позиции.

- Если оставшиеся денежные средства превышают нереализованную прибыль на 10%, увеличить позицию на дополнительные 5%.

-

Динамически регулировать долю позиций и денежных средств, контролируя доходность и риск портфеля.

Преимущества анализа

-

Простота в использовании — не требуется прогнозировать рынок.

-

Динамическая корректировка позиций эффективно контролирует инвестиционные риски.

-

Двустороннее отслеживание — своевременная фиксация убытков и прибыли.

-

Подходит для инвесторов, которые не могут часто проверять рынок.

Риски и меры противодействия

-

Волатильность ETF с плечом высока:

- Использовать постепенное построение позиции с поэтапными интервалами.

-

Невозможность своевременно зафиксировать убытки:

- Установить линию стоп-лосса для ограничения максимальных потерь.

-

Высокие торговые издержки:

- Увеличить порог балансировки, чтобы сократить частоту ребалансировки.

Идеи по оптимизации

-

Оптимизировать соотношение позиций и денежных средств.

-

Протестировать эффективность доходности на различных типах ETF.

-

Добавить индикаторы определения тренда для повышения эффективности использования капитала.

Заключение

Данная стратегия позволяет контролировать инвестиционные риски за счет построения динамически сбалансированного портфеля, не требуя прогнозирования рыночных трендов. Она проста в использовании и подходит для инвесторов, которые не могут часто проверять рынок, что делает ее очень практичной количественной инвестиционной стратегией.

- 1