Стратегия пересечения скользящих средних на множественных временных рамках

Обзор

Стратегия пересечения скользящих средних на нескольких таймфреймах (Multi Timeframe Moving Average Crossover Strategy) — это алгоритмическая торговая стратегия, использующая сигналы пересечения скользящих средних с разных временных периодов для определения направления тренда. Стратегия комплексно применяет индикаторы тренда, импульса и волатильности, что делает сигналы более надёжными.

Принцип стратегии

Стратегия рассчитывает индикатор CCI на разных периодах для определения направления рыночного тренда, затем использует индикатор MACD для поиска сигналов «золотого креста» и «креста смерти», а с помощью индикатора ATR устанавливает уровни стоп-лосса и тейк-профита, реализуя принцип «покупай дешево, продавай дорого».

Конкретно: сначала рассчитывается CCI с периодом 20, по его положительным или отрицательным значениям определяется тренд; затем проверяется, пересекаются ли быстрая и медленная скользящие средние MACD, что указывает на появление сигнала покупки или продажи; далее с помощью ATR генерируется механизм трейлинг-стопа для фиксации прибыли; наконец, комбинируя сигналы всех перечисленных индикаторов, формируется итоговый сигнал на покупку или продажу.

Преимущества стратегии

-

Комбинация нескольких индикаторов повышает точность сигналов

Благодаря совместному использованию CCI, MACD и ATR, стратегия комплексно оценивает тренд, импульс и волатильность рынка, делая сигналы более точными и надёжными.

-

Анализ на нескольких таймфреймах позволяет улавливать рыночный ритм

Использование CCI на разных периодах для определения общего тренда в сочетании с MACD на старших таймфреймах для поиска точек входа на коррекциях позволяет улавливать крупные рыночные движения.

-

Трейлинг-стоп на основе ATR эффективно контролирует риск

Стоп-лосс, сгенерированный с помощью индикатора ATR, позволяет устанавливать разумные уровни в зависимости от волатильности, а трейлинг-стоп надёжно ограничивает риски стратегии.

Риски стратегии

-

Ограниченное пространство для оптимизации параметров

У большинства параметров в данной стратегии невелик диапазон настройки, что может быстро привести к пределу эффективности, ограничивая дальнейшее улучшение результатов.

-

Комбинация нескольких индикаторов увеличивает вычислительную нагрузку

Из-за использования нескольких индикаторов в комбинации стратегия требует больше вычислительных ресурсов. При высокочастотной торговле это может вызывать задержки.

-

Частые сигналы и ограниченный контроль рисков

Сигналы могут быть довольно частыми, а контроль рисков в основном основан на трейлинг-стопе по ATR, что не обеспечивает полной защиты в экстремальных рыночных ситуациях.

Оптимизация стратегии

-

Использование алгоритмов машинного обучения для повышения эффективности оптимизации параметров

Можно попробовать применить гиперпараметрическую оптимизацию, например, байесовскую оптимизацию или генетические алгоритмы, чтобы сделать настройку параметров более интеллектуальной и эффективной.

-

Добавление дополнительных функциональных индикаторов для повышения гибкости стратегии

Рассмотрите возможность включения таких индикаторов, как индикаторы волатильности, объёма или настроения, что повысит адаптивность и устойчивость стратегии.

-

Усиление модуля управления рисками для контроля рисков стратегии

Можно разработать более научные принципы стоп-лосса, а также добавить модули управления позицией или капиталом, чтобы лучше защититься от рисков экстремальных рыночных движений и обеспечить стабильность стратегии.

Заключение

Стратегия пересечения скользящих средних на нескольких таймфреймах, используя комбинацию индикаторов CCI, MACD и ATR, обеспечивает достаточно надёжное определение тренда и эффективный контроль рисков. Она учитывает три измерения — тренд, импульс и волатильность, что даёт преимущества в точности сигналов, улавливании рыночного ритма и эффективном управлении рисками. Конечно, у стратегии есть и недостатки: ограниченное пространство для оптимизации параметров, высокая вычислительная нагрузка и возможности для улучшения контроля рисков. Внедрение дополнительных индикаторов, применение более совершенных методов оптимизации параметров и разработка более мощного модуля управления рисками позволят ещё больше улучшить и усовершенствовать данную стратегию.

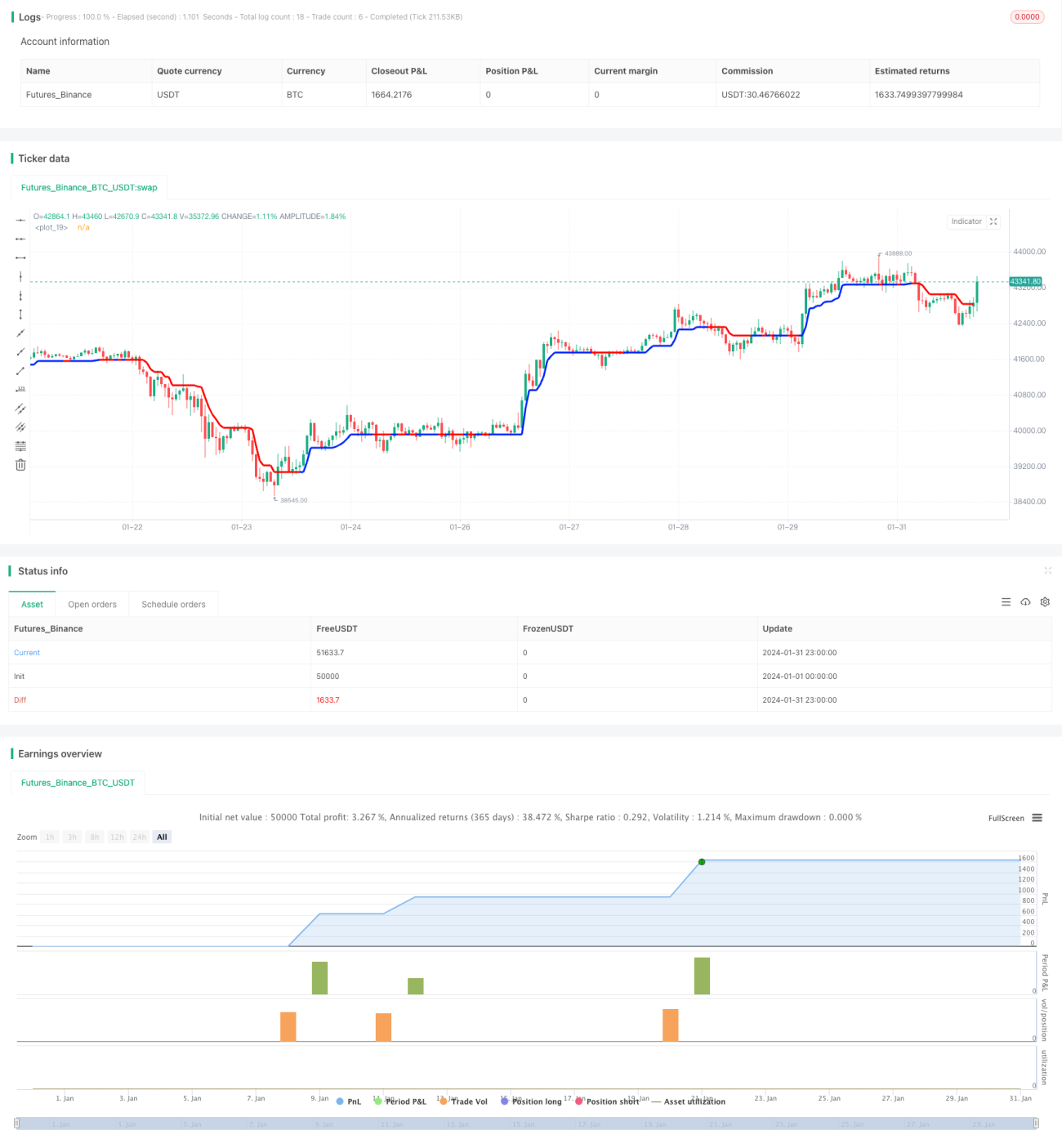

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('smplondonclinic Strategy', shorttitle='SMPLC Strategy', overlay=true, pyramiding = 0, process_orders_on_close = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

direction = input.string(title='Entry Direction', defval='Long', options=['Long', 'Short', 'Both'],group = "Strategy Entry Direction")- 1