Стратегия распознавания тренда MyQuant

Обзор

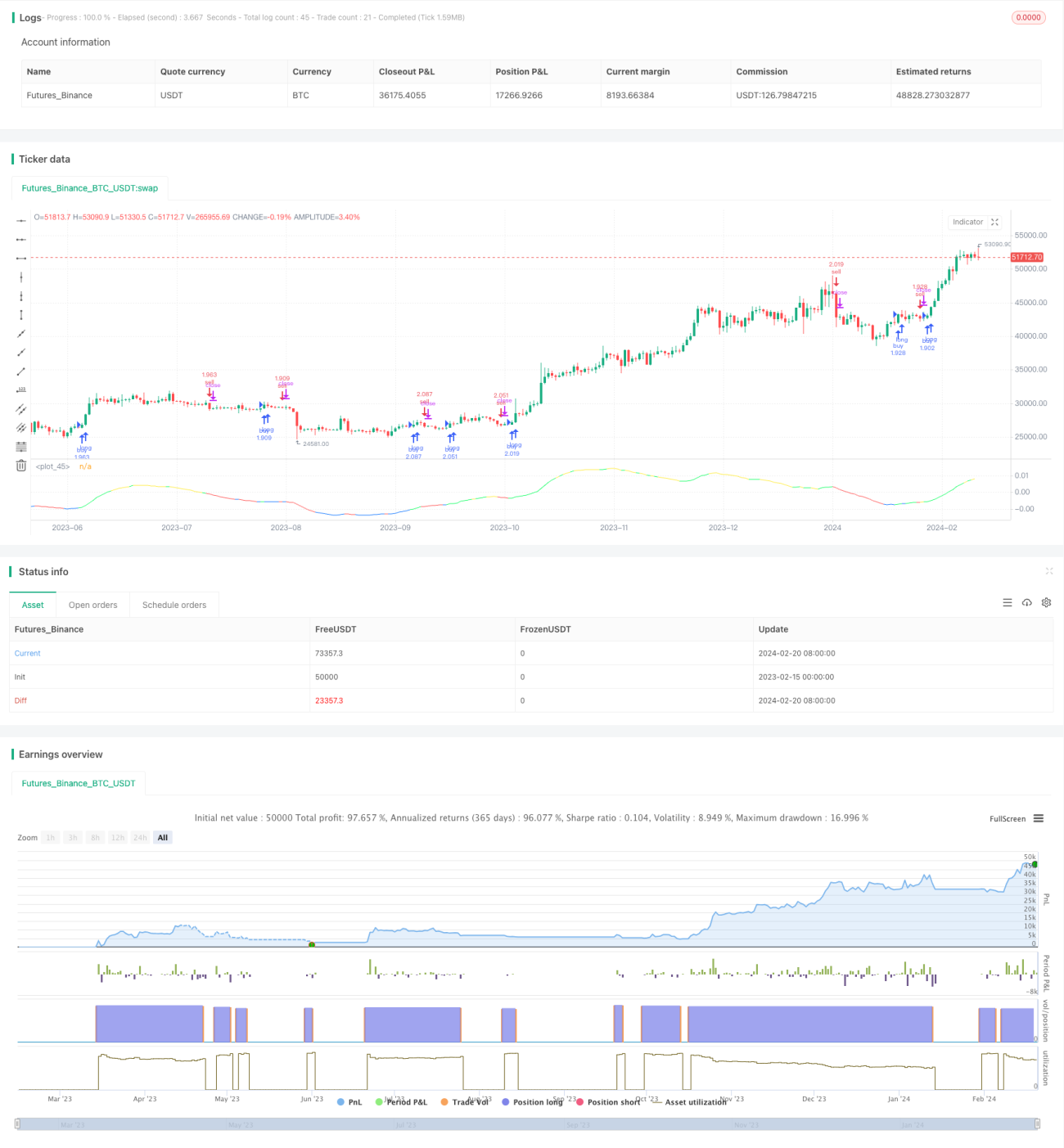

Стратегия идентификации тренда MyQuant — это стратегия для дневной торговли биткоином. Стратегия вычисляет скользящие средние цены, а также их первую и вторую производные для определения рыночного тренда и на этой основе принимает решения о покупке и продаже.

Принцип стратегии

Стратегия сначала вычисляет адаптивную скользящую среднюю (ALMA) цены, а также её первую и вторую производные. Первая производная отражает скорость изменения цены, вторая производная — кривизну цены. На основе значений первой и второй производных определяется, находится ли рынок в восходящем, нисходящем тренде или в боковике. Затем с использованием дополнительных индикаторов оценивается, достигнуты ли условия для покупки или продажи.

Конкретно стратегия рассчитывает следующие показатели:

- ALMA: адаптивная скользящая средняя цены с длиной 140, коэффициентом быстродействия 1,1 и сигмой 6

- dema: первая производная ALMA

- d2ema: первая производная dema, отражающая вторую производную цены

- index: индекс колебания индикатора dema

- ind: индекс отклонения цены от скользящей средней

При выполнении условий покупки количество приобретаемых монет рассчитывается на основе сигналов CAUSED.Accumulation/Distribution Bands и Caused Exposure Top and Bottom Finder. При выполнении условий продажи продаётся вся позиция.

Преимущества стратегии

Стратегия сочетает анализ тренда и индикаторов, что позволяет эффективно выявлять точки разворота рыночного тренда. Использование первой и второй производных цены для определения тренда позволяет избежать влияния ценовых колебаний, делая сигналы более чёткими. По сравнению с обычными стратегиями скользящих средних, данная стратегия обладает более высокой точностью прогнозов.

Анализ рисков

Данная стратегия очень чувствительна к выбору временного интервала для торговли и настройке параметров. Если временной интервал выбран неудачно и не охватывает важные точки разворота цены, эффективность стратегии снижается. Если параметры индикаторов установлены неправильно, сигналы покупки и продажи будут подвержены большему влиянию шума, что повлияет на доходность стратегии. Кроме того, предустановленные условия стоп-лосса также влияют на конечный результат.

Направления оптимизации

Стратегию можно дополнительно оптимизировать по следующим направлениям:

- Оптимизация логики выбора временного интервала за счёт более интеллектуального подбора периодов для бэктестинга и реальной торговли.

- Оптимизация параметров индикаторов, например, настройка длины ALMA и dema.

- Добавление условий стоп-лосса для ограничения максимальных потерь.

- Оценка эффективности стратегии на разных криптовалютах и выбор наилучшего актива.

Заключение

Стратегия идентификации тренда MyQuant, вычисляя первую и вторую производные адаптивной скользящей средней цены, эффективно определяет рыночный тренд биткоина и принимает соответствующие решения о покупке и продаже. Стратегия использует комбинацию нескольких индикаторов, что позволяет избежать избыточного шума в сигналах. Дальнейшая оптимизация временных интервалов и параметров может ещё больше повысить её эффективность.

- 1