Стратегия прорыва максимальной цены EMA Crossover

Обзор

Стрельба с пересечением цены в EMA - это торговая стратегия, основанная на пересечении цены с пересечением индексных движущихся средних (EMA). Стрельба использует максимальную цену за определенный период в качестве сигнала для покупки и EMA в качестве сигнала для продажи.

Стратегический принцип

Основным принципом стратегии по преодолению пересечения EMA является использование пересечения EMA и пересечения EMA для захвата рыночной тенденции. Когда цена превышает максимальную цену в течение указанного периода, это указывает на то, что рынок может войти в восходящую тенденцию, поэтому стратегия создает сигнал покупки. В то же время, EMA, как индикатор отслеживания тенденции, показывает, что восходящая тенденция может закончиться, когда цена пересекает EMA, поэтому стратегия создает сигнал продажи.

Эта стратегия использует следующие шаги для осуществления сделки:

- Вычислить максимальную цену за указанный период как цену прорыва.

- Рассчитываем EMA как сигнал к продаже.

- Когда цена закрытия прорывает цену покупки, стратегия создает сигнал покупки, если в настоящее время нет позиций.

- Когда конечная цена падает ниже EMA, если в настоящее время есть позиции, стратегия генерирует сигнал продажи.

- Стоп-стоп - наименьшая цена за определенный период времени.

- Если цена опустится ниже уровня стоп-лосса, стратегия немедленно ликвидирует позицию.

С помощью вышеперечисленных шагов стратегия может получить прибыль от восходящего тренда рынка, используя при этом стоп-лосс для управления нисходящим риском.

Стратегические преимущества

Стремиться к повышению цены на EMA имеет следующие преимущества:

- Тренд-трек: стратегия использует ценовые прорывы и пересечения EMA для захвата рыночных тенденций, чтобы получить прибыль в восходящих тенденциях.

- Контроль риска: стратегия использует цену стоп-лосса для контроля риска падения, что позволяет эффективно снизить максимальный отвод стратегии.

- Гибкость параметров: Стратегия предоставляет пользователям множество параметров для настройки, таких как циклы, коэффициент риска, использование или нет остановок, которые могут быть скорректированы в зависимости от различных стилей торговли и рыночных условий.

- Простая и эффективная: логика этой стратегии проста и понятна, ее легко понять и реализовать, при этом она дает хорошую прибыль в трендовых рынках.

Стратегический риск

Несмотря на определенные преимущества, связанные с пересечением наивысшей цены EMA, она также сопряжена со следующими рисками:

- Риск рыночной волатильности: при значительной волатильности рынка эта стратегия может привести к появлению большего количества ложных сигналов, что приведет к частым сделкам и потерем средств.

- Риск обратного тренда: когда рыночная тенденция меняется, стратегия может задержать продажу, что приводит к обратному обращению прибыли или превращению убытка в убыток.

- Риск настройки параметров: эффективность стратегии зависит от настройки параметров, таких как периодичность, степень риска и т. д. Неправильная настройка параметров может привести к плохой эффективности стратегии.

Чтобы снизить эти риски, следует рассмотреть следующие меры:

- Применение адекватных параметров: в зависимости от различных рыночных условий и типов сделок, адекватные корректировки параметров стратегии, такие как увеличение циклов, снижение доли риска и т. Д., Чтобы уменьшить ложные сигналы и частоту торгов.

- Комбинирование с другими индикаторами: может использоваться в сочетании с другими техническими индикаторами, такими как RSI, MACD и т. Д., чтобы подтвердить эффективность трендов и сигналов и повысить надежность стратегии.

- Установка разумного стоп-ущерба: установка разумной стоп-ущербной цены, которая позволяет контролировать риск падения, но не прекращает потерю слишком рано, что приводит к упущенным возможностям получения прибыли.

Направление оптимизации стратегии

Для дальнейшего улучшения эффективности стратегии скрещивания EMA по самым высоким ценам можно рассмотреть следующие направления оптимизации:

- Динамическая корректировка параметров: в зависимости от волатильности рынка и интенсивности тренда, динамическая корректировка параметров стратегии, таких как увеличение цикла при большой волатильности, повышение доли риска при сильной тенденции, чтобы адаптироваться к различным рыночным условиям.

- Внедрение многооборотного механизма: на основе первоначального многооборотного трейдинга, внедрение механизма открытого трейдинга позволяет получать прибыль и в условиях нисходящего тренда, повышая адаптивность и прибыльность стратегии.

- Оптимизация остановок и остановок: оптимизация установок остановок и остановок, такие как использование методов мобильного остановки, частичной остановки и т. Д., Для лучшего контроля риска и блокировки прибыли.

- Комбинирование фундаментального анализа: объединение фундаментального анализа с техническим анализом, например, до и после важных событий, таких как корпоративные финансовые отчеты, публикация экономических данных, для корректировки позиций и параметров стратегии в ответ на возможные изменения рынка.

Благодаря этим оптимизационным мерам можно повысить устойчивость, адаптивность и доходность прорывной стратегии перекрестного перехода по наивысшей цене EMA, что позволит ей хорошо работать в более широких рыночных условиях.

Подвести итог

Стратегия по преодолению пересечения EMA с наивысшей ценой - это простая и эффективная стратегия отслеживания тенденций, которая использует рыночные тенденции, используя пересечения EMA и EMA, чтобы удержать снижающий риск. Логика этой стратегии ясна, параметры гибки, легко понять и реализовать. Хотя в этой стратегии есть определенные риски, такие как риск рыночных колебаний, риск перехода в тренд и риск параметров, эти риски могут быть смягчены с помощью соответствующих мер контроля риска, таких как корректировка параметров, сочетание с другими показателями и установка разумных остановочных потерь и т. д.

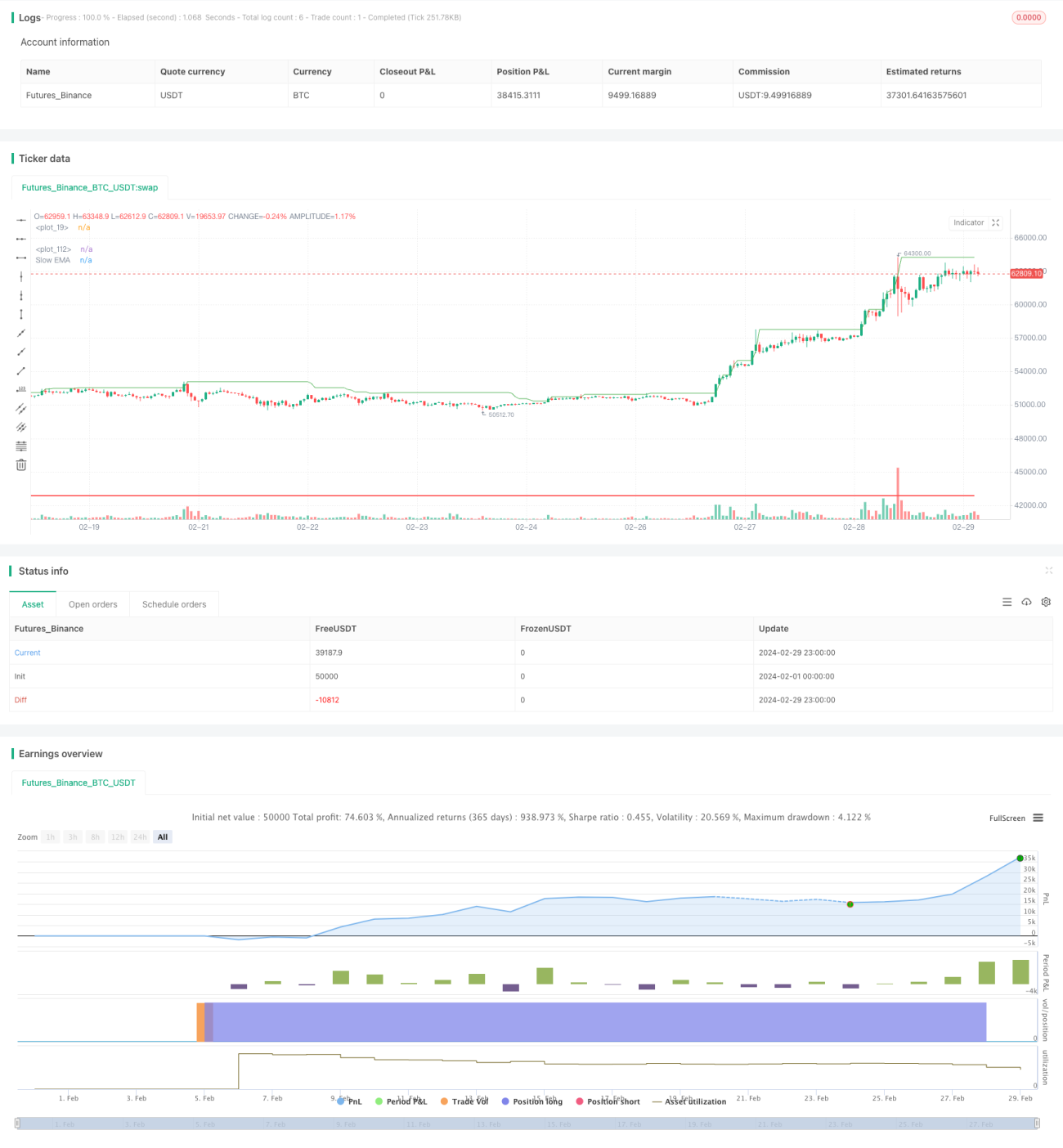

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version = 5

strategy(title="BreakHigh Strategy", overlay=true)

Period = input.int(34, "Number of previous bars(34,52 Recommend)")

showbg = input(defval = false,title = "Show BackGround Color")- 1