قابل توسیع بریک آؤٹ تجارتی حکمت عملی

خلاصہ

قابل توسیع بریک آؤٹ تجارتی حکمت عملی قیمت کے اہم سپورٹ اور مزاحمت والے علاقوں کی شناخت کرکے، جب قیمت ان علاقوں کو توڑتی ہے تو تجارتی سگنل پیدا کرتی ہے۔ یہ ایک بہت ہی لچکدار اور قابل توسیع بریک آؤٹ حکمت عملی ہے۔ یہ حکمت عملی پیرامیٹرز کو ایڈجسٹ کرکے مختلف وقت کے ادوار پر لاگو کی جا سکتی ہے، اور مختلف اضافی فلٹرز اور رسک مینجمنٹ میکانزم کو آسانی سے ضم کیا جا سکتا ہے، تاکہ کسی مخصوص اثاثے کے لیے بہتر بنایا جا سکے۔

حکمت عملی کا اصول

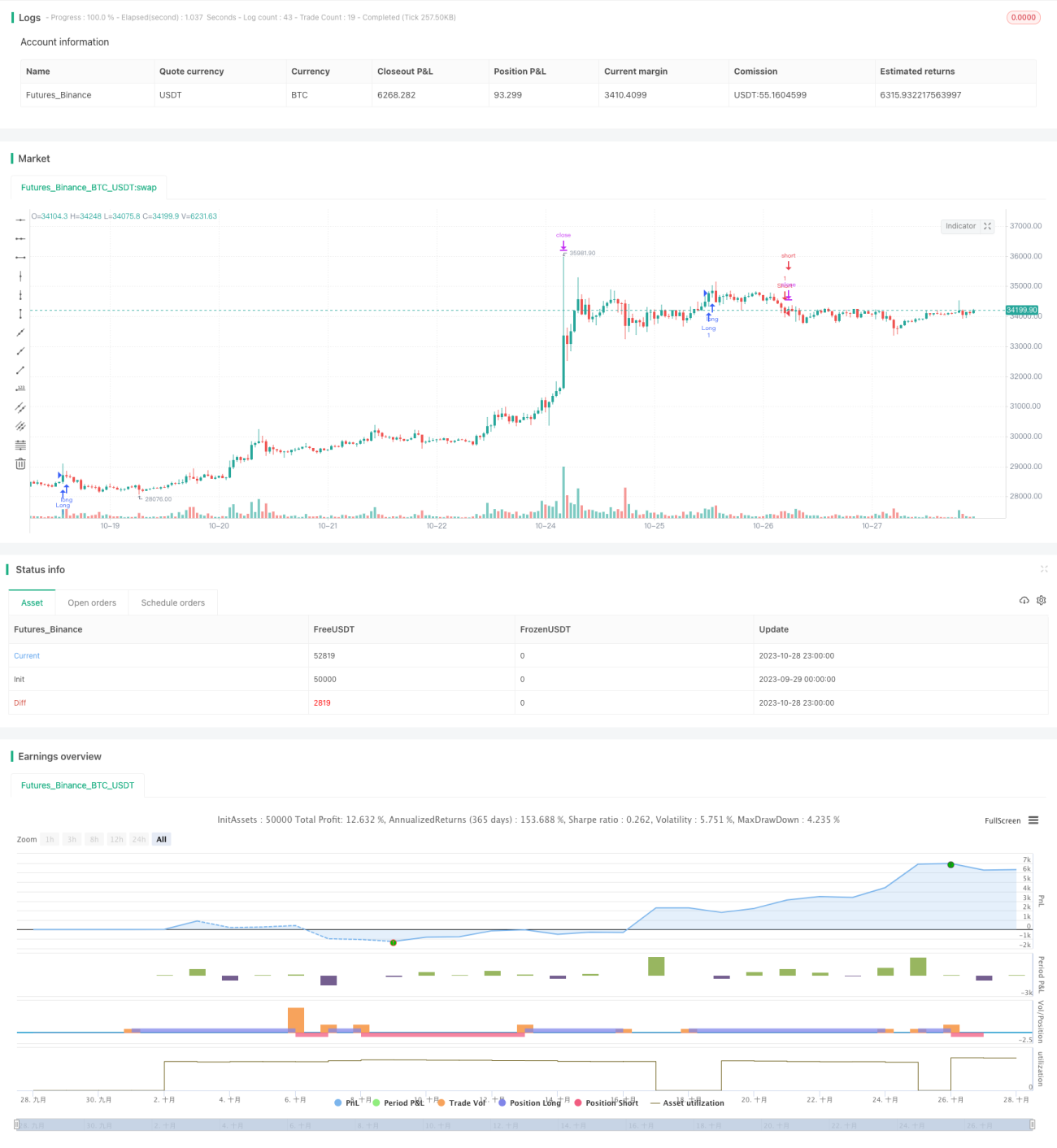

یہ حکمت عملی سب سے پہلے swings() فنکشن کا استعمال کرتے ہوئے ماضی کے ادوار کی بنیاد پر قیمت کی موجودہ اونچائیوں اور نیچائیوں کا حساب لگاتی ہے۔ ماضی کا دورانیہ swingLookback پیرامیٹر کے ذریعے طے کیا جاتا ہے، جس کی ڈیفالٹ قیمت 20 کندل ہے۔ اس کے بعد، جب قیمت اونچائی سے اوپر جاتی ہے تو خرید کا سگنل ملتا ہے، اور جب قیمت نیچائی سے نیچے آتی ہے تو فروخت کا سگنل ملتا ہے۔

خرید کے سگنل کی وضاحت یہ ہے کہ جب بند قیمت اونچائی سے زیادہ یا برابر ہو تو خرید کریں۔ فروخت کے سگنل کی وضاحت یہ ہے کہ جب بند قیمت نیچائی سے کم یا برابر ہو تو فروخت کریں۔

مزید برآں، حکمت عملی میں نقصان روکنے کی حد بھی مقرر کی گئی ہے، جسے stopTargetPercent پیرامیٹر کے ذریعے طے کیا جاتا ہے۔ مثال کے طور پر، خرید کے لیے نقصان روکنے کی قیمت سب سے زیادہ قیمت کے 5% نیچے رکھی جاتی ہے، اور فروخت کے لیے نقصان روکنے کی قیمت سب سے کم قیمت کے 5% اوپر رکھی جاتی ہے۔

اس حکمت عملی کا فائدہ یہ ہے کہ ماضی کے دورانیے کو ایڈجسٹ کرکے تجارتی تعدد کو کنٹرول کیا جا سکتا ہے۔ جتنا چھوٹا دورانیہ ہوگا، بریک آؤٹ کے لیے حساسیت اتنی ہی زیادہ ہوگی اور تجارت کی تعدد بھی زیادہ ہوگی۔ بہت لمبا دورانیہ اس کے برعکس اثر ڈالتا ہے، جس سے تجارت کی تعدد کم ہو جاتی ہے لیکن مواقع ضائع ہو سکتے ہیں۔ لہٰذا بہترین دورانیہ تلاش کرنا حکمت عملی کی بہتری کے لیے کلیدی حیثیت رکھتا ہے۔

حکمت عملی کے فوائد

- سادہ بریک آؤٹ تصور، سمجھنے اور لاگو کرنے میں آسان

- ماضی کے دورانیے کو ایڈجسٹ کرکے پیرامیٹرز کو بہتر بنایا جا سکتا ہے، تجارتی تعدد کو کنٹرول کیا جا سکتا ہے

- نقصان روکنے، حرکت پذیر نقصان روکنے جیسے رسک مینجمنٹ میکانزم کو آسانی سے ضم کیا جا سکتا ہے

- مضبوط توسیع پذیری، منافع کی شرح بڑھانے کے لیے مختلف فلٹر کی شرائط شامل کی جا سکتی ہیں

- کسی بھی وقتی دورانیے پر لاگو کیا جا سکتا ہے، دن کے اندر اور طویل مدتی تجارت کے لیے موزوں

خطرات اور ان کا مقابلہ

- بہت چھوٹا ماضی کا دورانیہ زیادہ تجارت کا سبب بن سکتا ہے

- بہت لمبا ماضی کا دورانیہ تجارتی مواقع ضائع کر سکتا ہے

- بہت وسیع نقصان روکنے کی حد منافع کی جگہ کو محدود کر سکتی ہے

- بہت تنگ نقصان روکنے کی حد بار بار نقصان روکنے کے عمل کو متحرک کر سکتی ہے

مقابلہ کے طریقے:

- مختلف ماضی کے ادوار کی جانچ کریں، بہترین پیرامیٹرز کا مجموعہ تلاش کریں

- نقصان روکنے کی حد کو بہتر بنائیں، منافع کی جگہ اور خطرے کے کنٹرول میں توازن پیدا کریں

- منافع کو محفوظ کرنے کے لیے حرکت پذیر نقصان روکنے یا سرکلر نقصان روکنے کو شامل کیا جا سکتا ہے

- منافع بخش تجارت کے امکانات بڑھانے کے لیے فلٹر کی شرائط شامل کریں

بہتری کے شعبے

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

مختلف ماضی کے دورانیے کے پیرامیٹرز کی جانچ کریں، بہترین پیرامیٹرز کا مجموعہ تلاش کریں

-

مختلف تجارتی ادوار کی جانچ کریں، جیسے 5 منٹ، 15 منٹ، 1 گھنٹہ وغیرہ، بہترین دورانیہ منتخب کریں

-

نقصان روکنے کی حد کو بہتر بنائیں، منافع کی جگہ اور خطرے کے کنٹرول میں توازن پیدا کریں

-

فلٹر کی شرائط شامل کریں، جیسے حجم فلٹر، قیمت میں تبدیلی کا فلٹر وغیرہ، کم معیار کے سگنلز کو کم کریں

-

مزید رسک مینجمنٹ میکانزم ضم کریں، جیسے حرکت پذیر نقصان روکنا، منافع کو محفوظ کرنا وغیرہ

-

پیرامیٹر کی بہتری، قدمی بہتری، بے ترتیب تلاش وغیرہ کے ذریعے بہترین پیرامیٹرز تلاش کریں

-

مشین لرننگ ٹیکنالوجی کو ضم کریں، AI کا استعمال کرتے ہوئے پیرامیٹرز کو خودکار طور پر بہتر بنائیں

خلاصہ

قابل توسیع بریک آؤٹ تجارتی حکمت عملی ایک بہت ہی مفید بریک آؤٹ سسٹم ہے۔ یہ سادہ اور استعمال میں آسان ہے، اس میں حسب ضرورت کی صلاحیت زیادہ ہے، اور ماضی کے دورانیے کو ایڈجسٹ کرکے اور مختلف فلٹر کی شرائط کو ضم کرکے مختلف اثاثوں کے لیے بہتر بنایا جا سکتا ہے۔ اس کے ساتھ ساتھ، تجارتی خطرے کو کنٹرول کرنے کے لیے مختلف رسک مینجمنٹ میکانزم کو آسانی سے ضم کیا جا سکتا ہے۔ پیرامیٹر کی بہتری اور مشین لرننگ جیسی ٹیکنالوجیز کے تعارف کے ذریعے، یہ حکمت عملی مسلسل اپ گریڈ ہو سکتی ہے اور مارکیٹ کی تبدیلیوں کے مطابق ڈھل سکتی ہے۔ مجموعی طور پر، یہ ایک قابل سفارش عمومی بریک آؤٹ حکمت عملی ہے۔

- 1