تین گنا RSI انتہائی قدروں کی تجارتی حکمت عملی

جائزہ

یہ حکمت عملی بیک وقت تین مختلف ادوار کے RSI اشارے کو دیکھ کر مارکیٹ میں ضرورت سے زیادہ خرید (اوور باؤٹ) اور ضرورت سے زیادہ فروخت (اوور سولڈ) کی انتہائی حالتوں کا پتہ لگاتی ہے، اور اس طرح خرید و فروخت کے سگنل جاری کرتی ہے۔ مارکیٹ کے رجحان کا تعین مختلف ادوار کے اشاروں کے امتزاج سے کیا جاتا ہے۔

حکمت عملی کا اصول

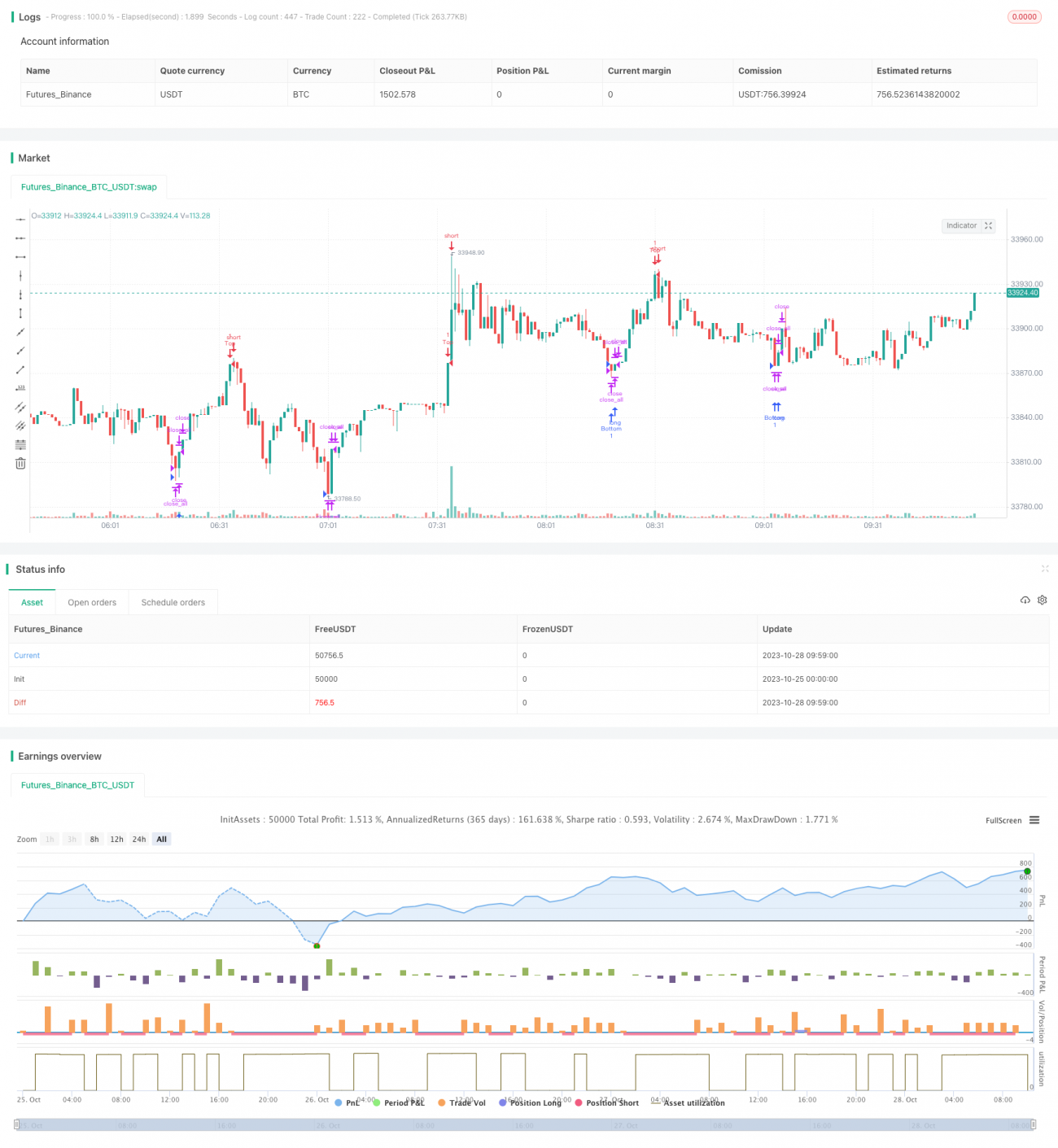

یہ حکمت عملی بیک وقت 2 دورانیہ، 7 دورانیہ اور 14 دورانیہ کے RSI اشارے استعمال کرتی ہے۔ جب تینوں RSI اشارے بیک وقت اوور باؤٹ یا اوور سولڈ سگنل دکھاتے ہیں، تو تجارتی سگنل جاری کیا جاتا ہے۔

خاص طور پر، جب 2 دورانیہ کا RSI 10 سے کم، 7 دورانیہ کا RSI 20 سے کم، اور 14 دورانیہ کا RSI 30 سے کم ہو، تو مارکیٹ کو اوور سولڈ سمجھا جاتا ہے اور خریداری کا سگنل جاری ہوتا ہے۔ جب 2 دورانیہ کا RSI 90 سے زیادہ، 7 دورانیہ کا RSI 80 سے زیادہ، اور 14 دورانیہ کا RSI 70 سے زیادہ ہو، تو مارکیٹ کو اوور باؤٹ سمجھا جاتا ہے اور فروخت کا سگنل جاری ہوتا ہے۔

کوڈ میں accuracy پیرامیٹر کے ذریعے RSI کے اوور باؤٹ اور اوور سولڈ کی حد کو ٹھیک ٹھیک ایڈجسٹ کیا جاتا ہے۔ ڈیفالٹ قدر 3 ہے، قدر جتنی چھوٹی ہوگی، اوور باؤٹ/اوور سولڈ کی تشخیص اتنی ہی سخت ہوگی۔ strategy.long اور strategy.short یہ کنٹرول کرتے ہیں کہ آیا متعلقہ سمت میں تجارت کی جائے۔

جب خریداری یا فروخت کا سگنل جاری ہوتا ہے، اگر قیمت مخالف سمت میں دن کے ابتدائی کھلنے والی قیمت کو توڑ دیتی ہے، تو موجودہ پوزیشن کو بند کر دیا جاتا ہے، اور اس طرح رجحان کی پیروی کرتے ہوئے نقصان روکنے کا اطلاق ہوتا ہے۔

فوائد کا تجزیہ

- متعدد دورانیوں کے RSI اشاروں کے امتزاج سے، مارکیٹ کی اوور باؤٹ اور اوور سولڈ کی حالتوں کا زیادہ درست اندازہ لگایا جا سکتا ہے، اور جھوٹے سگنلز کو فلٹر کیا جا سکتا ہے۔

- مختلف پیرامیٹرز کے ذریعے اوور باؤٹ/اوور سولڈ کی شرائط کو ٹھیک کرکے، حکمت عملی کی حساسیت کو مارکیٹ کے مطابق ایڈجسٹ کیا جا سکتا ہے۔

- ابتدائی کھلنے والی قیمت پر نقصان روکنے کا اطلاق وقت پر نقصان روکنے اور منافع محفوظ کرنے میں مدد دیتا ہے۔

خطرات کا تجزیہ

- RSI اشارے میں اکثر انحراف (ڈائیورجنس) پیدا ہوتا ہے، جس کی وجہ سے مارکیٹ کے رجحان کی تبدیلی کا اندازہ لگانا مشکل ہو جاتا ہے۔

- زیادہ اتار چڑھاؤ والی مارکیٹ میں، RSI کے پیرامیٹرز کو ایڈجسٹ کرنے کی ضرورت ہوگی، ورنہ بار بار نقصان روکنا پڑے گا۔

- تینوں RSI کے بیک وقت متحرک ہونے کے مواقع کم ہوتے ہیں، جس کی وجہ سے کچھ اچھے تجارتی مواقع چھوٹ سکتے ہیں۔

- اوور باؤٹ اور اوور سولڈ کی تشخیص کے پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کیا جانا چاہیے، مختلف مارکیٹوں کے ڈیٹا پر جانچ کی سفارش کی جاتی ہے۔

بہتری کے ممکنہ راستے

- RSI کے انحراف سے بچنے کے لیے دوسرے اشارے جیسے بولنگر بینڈ، KDJ وغیرہ شامل کرنے پر غور کیا جا سکتا ہے۔

- مختلف قسم کی مارکیٹ کے مطابق، RSI کے پیرامیٹرز کو خود بخود بہتر بنایا جا سکتا ہے۔

- دیگر نقصان روکنے (Exit) کی شرائط جیسے ATR نقصان روک وغیرہ کی جانچ کی جا سکتی ہے۔

- تجارتی وقت کو فلٹر کرنے کی شرائط شامل کی جا سکتی ہیں تاکہ نامناسب اوقات میں تجارت سے بچا جا سکے۔

خلاصہ

یہ حکمت عملی متعدد دورانیوں کے RSI اشاروں کے امتزاج سے اوور باؤٹ اور اوور سولڈ کے علاقوں کا تعین کرتی ہے، اور رجحان کی پیروی کرتے ہوئے نقصان روکنے کا اطلاق کرتی ہے۔ فوائد میں فیصلے کی درستگی میں اضافہ اور بروقت نقصان روکنا شامل ہے۔ خطرات میں مواقع کے چھوٹ جانے اور RSI کی غلط تشخیص کا امکان ہے۔ پیرامیٹر کی اصلاح اور دوسرے اشاروں کی تصدیق شامل کرکے بہتر نتائج حاصل کیے جا سکتے ہیں۔

/*backtest

start: 2023-10-25 00:00:00

end: 2023-10-28 10:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Triple RSI Top/Bottom", shorttitle = "3RSI Top/Bottom", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0)

//Settings- 1