توقف و بازگشت کی حکمت عملی

جائزہ

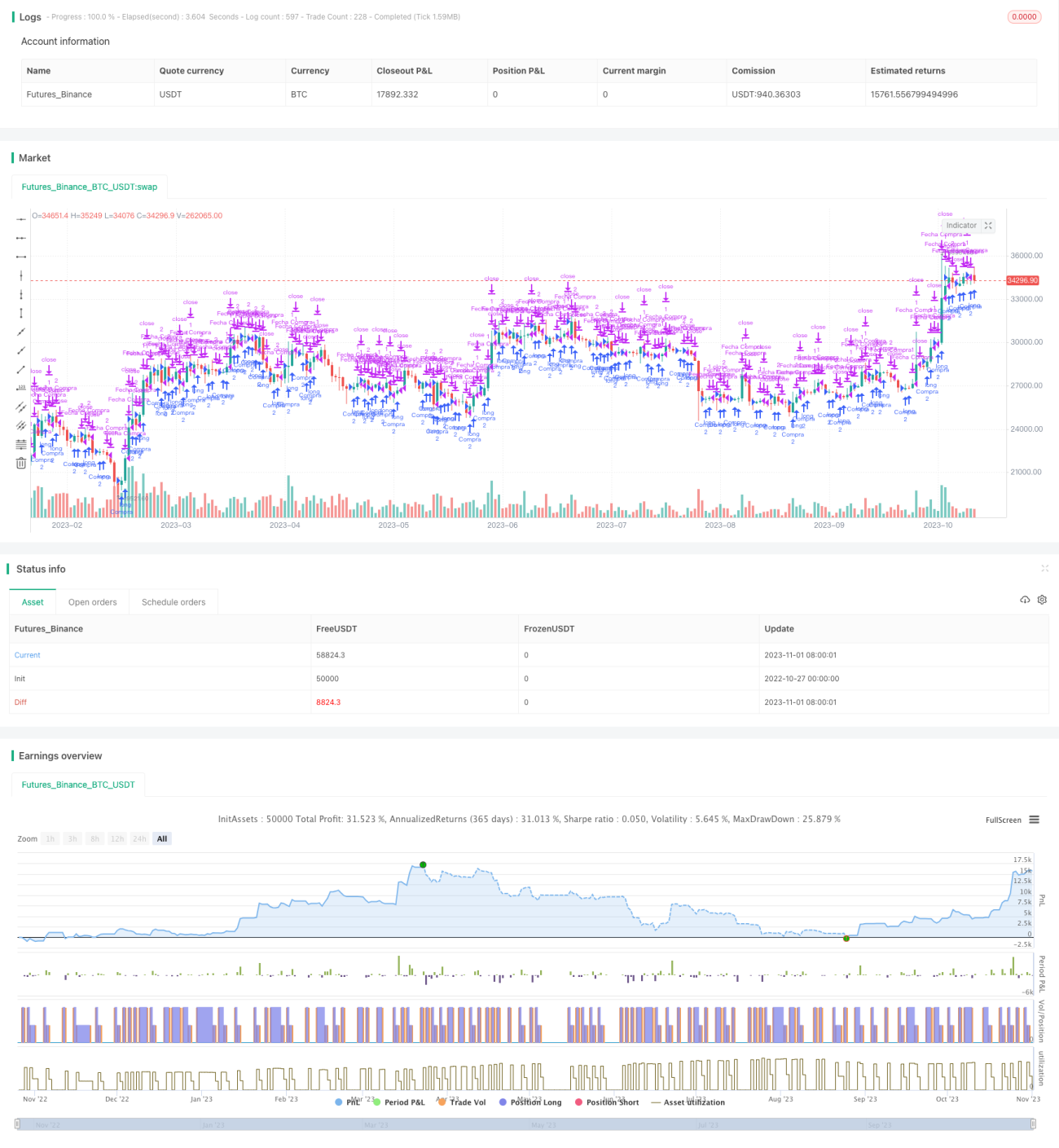

اس حکمت عملی کا بنیادی خیال یہ ہے کہ جب اسٹاک کی قیمت میں واضح قلیل مدتی وقفہ ہوتا ہے، تو اس "وقفے" کے دوران بننے والی کنسولیڈیشن کی صورتحال کی بنیاد پر قیمت کے ممکنہ اگلے رخ کا اندازہ لگایا جائے، اور اس کے مطابق لمبی یا چھوٹی پوزیشن لی جائے۔

حکمت عملی کا اصول

-

حکمت عملی Stochastic oscillator انڈیکیٹر کا استعمال کرتی ہے تاکہ یہ معلوم کیا جا سکے کہ آیا اسٹاک کی قیمت کنسولیڈیشن میں داخل ہو گئی ہے۔ جب Stochastic oscillator اوور بے یا اوور سیلڈ زون میں اتار چڑھاؤ کرتا ہے تو یہ ظاہر کرتا ہے کہ قیمت کنسولیڈیشن میں ہے۔

-

جب Stochastic oscillator انڈیکیٹر اتار چڑھاؤ کر رہا ہوتا ہے، تو کینڈل اسٹک کے باڈی کی سمت سے ٹرینڈ کے موڑ کے نقطے کا تعین کیا جاتا ہے۔ جب کینڈل منفی سے مثبت میں تبدیل ہوتی ہے تو اسے کنسولیڈیشن کا اختتام مان کر لمبی پوزیشن لی جاتی ہے۔ جب کینڈل مثبت سے منفی میں تبدیل ہوتی ہے تو اسے کنسولیڈیشن کا اختتام مان کر چھوٹی پوزیشن لی جاتی ہے۔

-

لمبی اور چھوٹی پوزیشنوں کے بعد ٹیک پرافٹ اور سٹاپ لاس کا تعین انٹری پوائنٹ کی بنیاد پر کیا جاتا ہے، اور اس کے لیے ٹریلنگ سٹاپ لاس/پرافٹ استعمال کیا جاتا ہے۔

-

یہ حکمت عملی مکمل پوزیشن اور جزوی پوزیشن دونوں طریقوں کو سپورٹ کرتی ہے۔ مکمل پوزیشن میں مقررہ ٹیک پرافٹ/سٹاپ لاس پوائنٹس سیٹ کیے جاتے ہیں؛ جزوی پوزیشن میں ٹریلنگ سٹاپ لاس/پرافٹ پوائنٹس سیٹ کیے جاتے ہیں۔

-

اس حکمت عملی میں روزانہ تجارت کے اوقات بھی مقرر کیے گئے ہیں، اور صرف مقررہ وقت کے اندر ہی تجارت کی جاتی ہے۔

فوائد کا تجزیہ

-

Stochastic oscillator انڈیکیٹر کے ذریعے قیمت کے اتار چڑھاؤ کی حالت کا درست تعین کیا جا سکتا ہے، جس سے قلیل مدتی کنسولیڈیشن کی درست شناخت ممکن ہوتی ہے۔

-

اتار چڑھاؤ کے بعد کینڈل اسٹک کے موڑ کے نقطے پر کام کرنے سے آپریشن کی درستگی بڑھ جاتی ہے۔

-

ٹریلنگ سٹاپ لاس/پرافٹ کے استعمال سے قیمت کی حرکت کے مطابق سٹاپ لاس پوائنٹ کو ایڈجسٹ کیا جا سکتا ہے، جس سے زیادہ منافع مقفل کیا جا سکتا ہے۔

-

مکمل اور جزوی پوزیشن دونوں طریقوں کی حمایت کی وجہ سے صارف اپنی رسک برداشت کے مطابق مناسب طریقہ انتخاب کر سکتا ہے۔

-

تجارت کے اوقات مقرر کرنے سے قیمت کی غیر معمولی اتار چڑھاؤ کے دوران غلط آپریشن سے بچا جا سکتا ہے۔

رسک کا تجزیہ

-

Stochastic oscillator انڈیکیٹر کے جھوٹے سگنل دینے کا امکان زیادہ ہوتا ہے، جس کی وجہ سے خرید و فروخت کے مواقع چھوٹ سکتے ہیں یا بے موقع داخلہ ہو سکتا ہے۔

-

کینڈل اسٹک کے موڑ کے نقطے کا درست تعین نہ ہونے کی صورت میں غیر موڑ والے نقطوں پر آپریشن کرنے کا خطرہ ہے۔

-

ٹریلنگ سٹاپ لاس قیمت کے اتار چڑھاؤ کے ساتھ حرکت کرتا ہے، جسے توڑ کر سٹاپ ہونے کا امکان ہوتا ہے۔

-

جزوی پوزیشن کے آپریشن میں زیادہ رسک ہوتا ہے، کیونکہ قیمت کے الٹ جانے سے نقصان بڑھ سکتا ہے۔

-

مختلف اسٹاک کی خصوصیات کے مطابق سٹاپ لاس اور حرکت کی مقدار کو ایڈجسٹ کرنے کی ضرورت ہے۔

-

بڑے واقعات کی وجہ سے قیمت میں غیر معمولی اتار چڑھاؤ سے حکمت عملی پر پڑنے والے اثرات سے بچنا ضروری ہے۔

بہتری کے ممکنہ پہلو

-

Stochastic oscillator کے پیرامیٹرز کو بہتر بنایا جائے تاکہ کنسولیڈیشن کے وقفوں کی زیادہ درست شناخت ہو سکے۔

-

دیگر انڈیکیٹرز کے ساتھ کینڈل اسٹک کے موڑ کے سگنل کی تصدیق کی جائے تاکہ آپریشن کی درستگی بڑھے۔

-

ٹریلنگ سٹاپ لاس الگورتھم کو بہتر بنایا جائے تاکہ سٹاپ لاس قیمت کی بہتر پیروی کر سکے۔

-

پوزیشن سائز کنٹرول شامل کیا جائے تاکہ کسی ایک اسٹاک میں زیادہ نقصان نہ ہو۔

-

بڑے واقعات کے اعلان کے اوقات کو مدنظر رکھا جائے تاکہ قیمت کے غیر معمولی اتار چڑھاؤ سے بچا جا سکے۔

-

جزوی پوزیشن کے موڈ کو بہتر بنایا جائے تاکہ بڑے ٹرینڈ کی پیروی کی جا سکے۔

خلاصہ

وقفہ واپسی کی حکمت عملی Stochastic oscillator انڈیکیٹر کا استعمال کرتے ہوئے قلیل مدتی کنسولیڈیشن کی شناخت کرتی ہے اور اتار چڑھاؤ کے بعد قیمت کے موڑ کے نقطے پر کام کرتی ہے۔ اس حکمت عملی کی جیت کی شرح زیادہ ہوتی ہے اور یہ ٹرینڈ میں منافع مقفل کر سکتی ہے۔ لیکن Stochastic oscillator کے جھوٹے سگنل دینے کے امکان کی وجہ سے آپریشن کی درستگی کو مزید بہتر بنانے کی ضرورت ہے۔ انڈیکیٹر کے پیرامیٹرز کو بہتر بنا کر، فلٹر کی شرائط شامل کرکے غلط سگنل کی شرح کو کم کیا جا سکتا ہے۔ اس کے علاوہ، سٹاپ لاس الگورتھم اور پوزیشن کنٹرول کو بہتر بنانا اور بڑے واقعات کے اثرات سے بچنا بھی اس حکمت عملی کی بہتری کے اہم پہلو ہیں۔ مجموعی طور پر، وقفہ واپسی کی حکمت عملی قابل غور ہے، لیکن حقیقی تجارت میں رسک کو کنٹرول کرنے کے لیے اپنے تجارتی طریقے کے مطابق مناسب ایڈجسٹمنٹ اور بہتری ضروری ہے۔

- 1