بل اینڈ بیئر رجحان تلاش کرنے والی ڈبل لیزر حکمت عملی

جائزہ

یہ حکمت عملی بولنگر بینڈز، کیلٹنر چینلز اور انکولی رشتہ دار طاقت انڈیکس (Adaptive RSI) تین تکنیکی اشارے استعمال کرتے ہوئے موجودہ رجحان کی سمت کا تعین کرتی ہے اور پیرابولک ایس اے آر (Parabolic SAR) کے ساتھ داخل ہوتی ہے۔ جب تینوں اشارے کا نتیجہ ایک جیسا ہوتا ہے تو تجارتی سگنل پیدا ہوتا ہے۔ حکمت عملی بنیادی طور پر رجحان کی سمت کا تعین کرتی ہے اور جب رجحان تبدیل ہوتا ہے تو بروقت داخل ہو کر منافع حاصل کرنے کا ہدف رکھتی ہے۔

اصول

یہ حکمت عملی مندرجہ ذیل تین تکنیکی اشاروں کے امتزاج سے موجودہ رجحان کا تعین کرتی ہے:

-

اسکویز مومینٹم انڈیکیٹر (SQUEEZE MOMENTUM INDICATOR): بولنگر بینڈز اور کیلٹنر چینلز کا حساب لگاتا ہے، جب دونوں اوورلیپ ہوتے ہیں تو ایک کمپریشن پیدا ہوتا ہے، جو رجحان میں تبدیلی کے قریب آنے کا اشارہ ہوتا ہے۔ یہ اشارہ کمپریشن کی حالت اور لکیری ریگریشن وکر کی ڈھلوان لوٹاتا ہے۔

-

انکولی رشتہ دار طاقت انڈیکس (RSI VOLUME WEIGHTED): حجم کے وزن کے ساتھ RSI کا حساب لگاتا ہے، اور اوور بوٹ/اوور سولڈ کا تعین کرنے کے لیے وسط لائن استعمال کرتا ہے۔ یہ اشارہ حجم میں تبدیلی پر زور دیتا ہے۔

-

پیرابولک اسٹاپ (SAR): موجودہ قیمت اور پیرابولک SAR کے درمیان تعلق کا تعین کرتا ہے، SAR قیمت کے اوپر ہو تو مندی اور قیمت کے نیچے ہو تو تیزی کا اشارہ دیتا ہے۔

حکمت عملی بولنگر بینڈز سے رجحان کی سمت، کیلٹنر چینلز سے بہتر (refine)، RSI سے اوور بوٹ/اوور سولڈ اور ریورسل مواقع، اور SAR سے داخلے کا وقت طے کرتی ہے۔ مخصوص منطق درج ذیل ہے:

-

بولنگر بینڈز، کیلٹنر چینلز اور اسکویز انڈیکیٹر کا حساب لگائیں۔ اسکویز کمپریشن ہونے پر تیاری کے مرحلے میں داخل ہوں۔

-

حجم کے وزن کے ساتھ RSI کا حساب لگائیں۔ RSI وسط لائن سے اوپر ہو تو تیزی اور نیچے ہو تو مندی۔

-

پیرابولک SAR کا حساب لگائیں۔ SAR قیمت کے نیچے ہو تو تیزی اور اوپر ہو تو مندی۔

-

تینوں اشاروں کو یکجا کریں: جب اسکویز کمپریشن ہو، RSI وسط لائن سے اوپر ہو اور SAR قیمت کے نیچے ہو تو لانگ سگنل؛ جب اسکویز کمپریشن ہو، RSI وسط لائن سے نیچے ہو اور SAR قیمت کے اوپر ہو تو شارٹ سگنل۔

-

جب سگنل پیدا ہو، پچھلی کندل کے تینوں اشاروں کے نتائج کو چیک کریں۔ اگر وہ موجودہ سگنل کے مخالف ہوں تو داخلے کا سگنل پیدا ہوتا ہے۔

-

داخلے کے بعد اسٹاپ لاس اور ٹیک پروفٹ سیٹ کریں، ٹریلنگ اسٹاپ استعمال کریں۔

فوائد

اس حکمت عملی کے درج ذیل فوائد ہیں:

-

متعدد اشاروں کا امتزاج تیزی/مندی کا درست تعین کرتا ہے۔ اسکویز انڈیکیٹر رجحان کی تبدیلی کو درست طریقے سے پہچانتا ہے، RSI اوور بوٹ/اوور سولڈ کو واضح طور پر بتاتا ہے، اور SAR داخلے کا صحیح وقت دیتا ہے۔

-

اشاروں کی منطق سادہ اور واضح ہے، سمجھنے اور لاگو کرنے میں آسان ہے۔

-

متعدد اشاروں کی تصدیق سے جھوٹے بریک آؤٹ کو فلٹر کیا جا سکتا ہے۔

-

اسٹاپ لاس اور ٹیک پروفٹ کا طریقہ کار منافع کو محفوظ کرنے اور خطرے کو کنٹرول کرنے میں مدد دیتا ہے۔

-

بیک ٹیسٹ کے لیے کافی ڈیٹا دستیاب ہے، قابل اعتماد ہے۔

خطرات

اس حکمت عملی میں کچھ خطرات بھی ہیں:

-

لانگ اور شارٹ کے داخلے کی منطق مشابہ ہے، ممکن ہے ایک ہی وقت میں مخالف سگنل پیدا ہوں، فلٹرنگ کی ضرورت ہے۔

-

تینوں اشاروں کے پیرامیٹرز کو بہتر بنایا گیا ہے، ممکن ہے اوور فٹنگ ہو۔

-

تجارتی مواقع بہت زیادہ بار بار آ سکتے ہیں، پوزیشنوں کی تعداد کو مناسب طریقے سے کنٹرول کرنا ضروری ہے۔

-

اسٹاپ لاس بہت قریب سیٹ ہو سکتا ہے، جس سے آسانی سے بریک آؤٹ ہو سکتا ہے۔

حل کے متعلقہ طریقے:

-

اشاروں کے نتائج کے تسلسل کی مدت کا تعین کریں تاکہ سگنل کے اتار چڑھاؤ سے بچا جا سکے۔

-

واک فارورڈ اینالیسس (walk forward analysis) کا طریقہ استعمال کریں، پیرامیٹرز کو ایڈجسٹ کریں تاکہ اوور فٹنگ سے بچا جا سکے۔

-

پیرامڈ سائز سیٹ کریں تاکہ ایک سمت میں ہولڈنگ کی تعداد کو کنٹرول کیا جا سکے۔

-

مختلف اسٹاپ لاس رینجز آزمائیں، اسٹاپ لاس کی پوزیشن کو بہتر بنائیں۔

بہتری کے راستے

اس حکمت عملی کو درج ذیل سمتوں سے بہتر بنایا جا سکتا ہے:

-

اشاروں کے پیرامیٹرز کو بہتر بنائیں، استحکام بڑھائیں۔ متحرک طور پر پیرامیٹرز کو بہتر بنانے پر غور کیا جا سکتا ہے۔

-

پوزیشن کنٹرول کی منطق شامل کریں، جیسے بڑے/چھوٹے سائز، اوسط سائز وغیرہ۔

-

مختلف اسٹاپ لاس طریقے آزمائیں، جیسے اٹل اسٹاپ، لکیری اسٹاپ، صفر پوزیشن اسٹاپ وغیرہ۔

-

منی مینجمنٹ کی فعالیت شامل کریں، جیسے مقررہ پوزیشن سائز، مقررہ سرمایہ استعمال کی شرح وغیرہ۔

-

مشین لرننگ الگورتھم کو شامل کرکے متحرک داخلہ اور اخراج حاصل کریں۔

-

ہیجنگ میکانزم شامل کریں، لانگ اور شارٹ ہیجنگ کرکے مارکیٹ کے نظامی خطرے کو کم کریں۔

-

مزید اشارے شامل کرنے اور ووٹنگ کا طریقہ کار قائم کرنے پر غور کریں تاکہ درستگی بڑھے۔

خلاصہ

یہ حکمت عملی مجموعی طور پر واضح تصور رکھتی ہے، متعدد اشاروں کے ذریعے رجحان کی سمت کا تعین کرتی ہے، بولنگر بینڈز کے کمپریشن کے وقت حساس طریقے سے داخل ہوتی ہے، اور اسٹاپ لاس/ٹیک پروفٹ میکانزم کے ذریعے خطرے کو کنٹرول کرتی ہے۔ یہ ایک نسبتاً مستحکم ٹرینڈ فالونگ حکمت عملی ہے۔ پیرامیٹر کی بہتری اور رسک مینجمنٹ میں بہتری کے ذریعے بہتر بیک ٹیسٹ کے نتائج اور حقیقی تجارتی کارکردگی حاصل کی جا سکتی ہے۔ یہ حکمت عملی ان مصنوعات کے لیے موزوں ہے جن میں واضح رجحان ہو، اور نسبتاً مستحکم بڑے ٹائم فریم جیسے ڈیلی چارٹ پر بھی غور کیا جا سکتا ہے۔ مجموعی طور پر اس حکمت عملی کی عملی افادیت کافی ہے۔

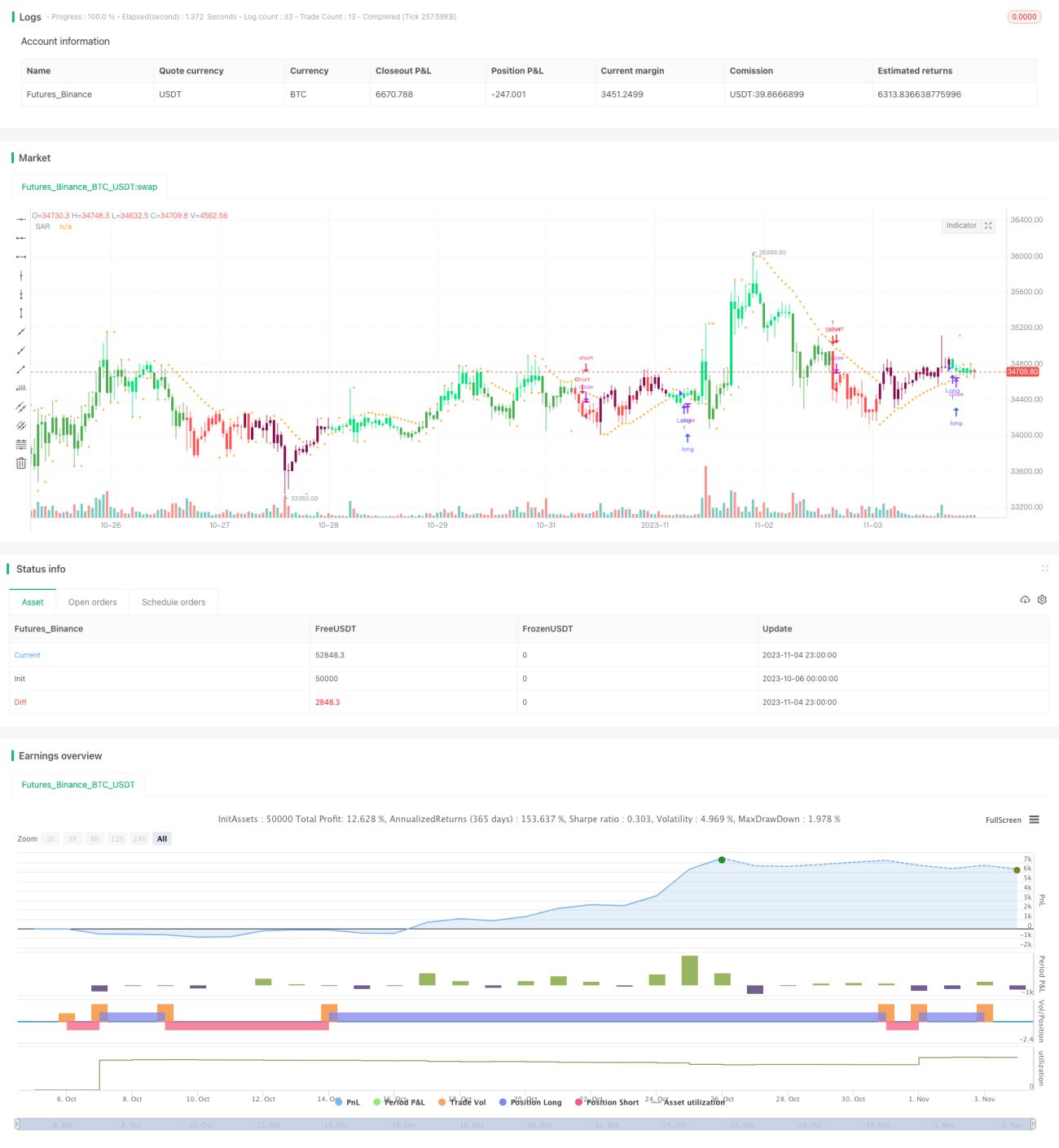

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © XaviZ

//#####©ÉÉÉɶN###############################################- 1