SMA کراس اوور حکمت عملی پر مبنی

خلاصہ

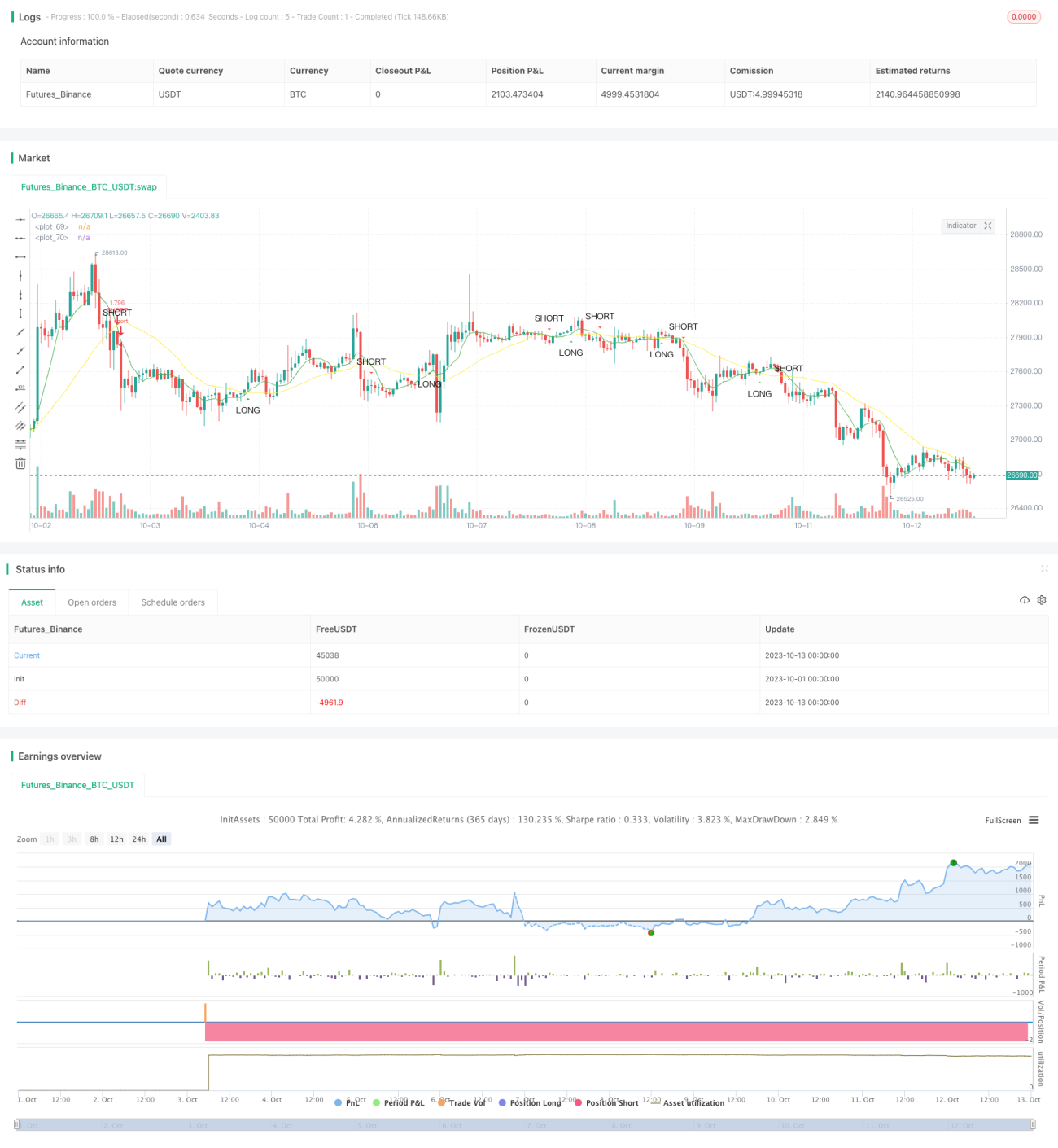

یہ حکمت عملی تیز رفتار حرکت پذیر اوسط اور سست رفتار حرکت پذیر اوسط کے کراس اصول پر مبنی ہے جو تجارتی سگنل پیدا کرتی ہے۔ جب تیز رفتار حرکت پذیر اوسط نیچے سے اوپر کی طرف سست رفتار حرکت پذیر اوسط کو کراس کرتی ہے تو خرید سگنل پیدا ہوتا ہے؛ جب تیز رفتار حرکت پذیر اوسط اوپر سے نیچے کی طرف سست رفتار حرکت پذیر اوسط کو کراس کرتی ہے تو فروخت سگنل پیدا ہوتا ہے۔

اصول

یہ حکمت عملی sma فنکشن کا استعمال کرتے ہوئے تیز رفتار حرکت پذیر اوسط اور سست رفتار حرکت پذیر اوسط کا حساب لگاتی ہے۔ جہاں fast_SMA تیز رفتار حرکت پذیر اوسط ہے، جس کی مدت کی لمبائی fast_SMA_input ہے؛ slow_SMA سست رفتار حرکت پذیر اوسط ہے، جس کی مدت کی لمبائی slow_SMA_input ہے۔

حکمت عملی cross اور crossunder فنکشنز کا استعمال کرتے ہوئے تیز رفتار حرکت پذیر اوسط اور سست رفتار حرکت پذیر اوسط کے کراس کی صورت حال کا تعین کرتی ہے۔ جب تیز رفتار حرکت پذیر اوسط سست رفتار حرکت پذیر اوسط کو اوپر کراس کرتی ہے تو LONG متغیر true ہو جاتا ہے، خرید سگنل پیدا ہوتا ہے؛ جب تیز رفتار حرکت پذیر اوسط سست رفتار حرکت پذیر اوسط کو نیچے کراس کرتی ہے تو SHORT متغیر true ہو جاتا ہے، فروخت سگنل پیدا ہوتا ہے۔

فوائد کا تجزیہ

یہ حکمت عملی درج ذیل فوائد رکھتی ہے:

- حکمت عملی کا اصول سادہ ہے، سمجھنے اور لاگو کرنے میں آسان ہے۔

- حرکت پذیر اوسط کی مدت کو اپنی مرضی کے مطابق ترتیب دیا جا سکتا ہے، مختلف مارکیٹ ماحول کے لیے موزوں ہے۔

- مارکیٹ کے کچھ شور کو فلٹر کر سکتی ہے، نسبتاً قابل اعتماد تجارتی سگنل پیدا کرتی ہے۔

- بیک وقت رجحان کے آغاز اور موڑ کو پکڑ سکتی ہے۔

خطرات کا تجزیہ

یہ حکمت عملی درج ذیل خطرات بھی رکھتی ہے:

- اگر ترتیب مناسب نہ ہو تو بہت زیادہ تجارتی سگنل پیدا ہوں گے، جس سے تجارت کثرت سے ہوگی۔

- سائیڈ ویز مارکیٹ میں بہت سے بے کار سگنل پیدا ہو سکتے ہیں۔

- رجحان کی مدت کا تعین نہیں کر سکتی، ممکنہ طور پر قبل از وقت الٹ جانے کا خطرہ۔

خطرات پر قابو پانے کے طریقے:

- حرکت پذیر اوسط کے پیرامیٹرز کو مناسب طریقے سے ترتیب دیں، فلٹرنگ اثر اور حساسیت میں توازن رکھیں۔

- رجحان کے اشاروں کے ساتھ ملا کر بے کار سگنلز کو فلٹر کریں۔

- اسٹاپ لاس پوائنٹس متعین کریں، ایک تجارت میں ہونے والے نقصان کو کنٹرول کریں۔

اصلاح کے زاویے

یہ حکمت عملی درج ذیل پہلوؤں سے بہتر بنائی جا سکتی ہے:

- فلٹرنگ کی شرائط شامل کریں، حرکت پذیر اوسط کی بریک آؤٹ پر حجم یا اتار چڑھاؤ کے اشارے چیک کریں، جعلی بریک آؤٹ سے بچیں۔

- رجحان کے اشاروں کے ساتھ ملا کر رجحان کی سمت اور طاقت کی شناخت کریں۔

- مشین لرننگ ماڈل شامل کریں، خود بخود حرکت پذیر اوسط کے پیرامیٹرز کو بہتر بنائیں۔

- سپورٹ اور مزاحمت کی سطحوں، بولنگر بینڈز جیسے تکنیکی اشاروں کے ساتھ ملا کر تجارتی زون بنائیں، داخلے کی درستگی بڑھائیں۔

خلاصہ

یہ حکمت عملی حرکت پذیر اوسط کے فوائد کا استعمال کرتے ہوئے سادہ اور موثر طریقے سے تجارتی سگنل پیدا کرتی ہے۔ اگرچہ کچھ خطرات موجود ہیں، لیکن پیرامیٹر کی اصلاح، فلٹرنگ کی شرائط میں اضافہ وغیرہ کے ذریعے بہتر کیا جا سکتا ہے۔ حرکت پذیر اوسط کراس حکمت عملی مزید تحقیق اور اطلاق کے قابل ہے۔

- 1