متحرک اتار چڑھاؤ بریک آؤٹ حکمت عملی

خلاصہ

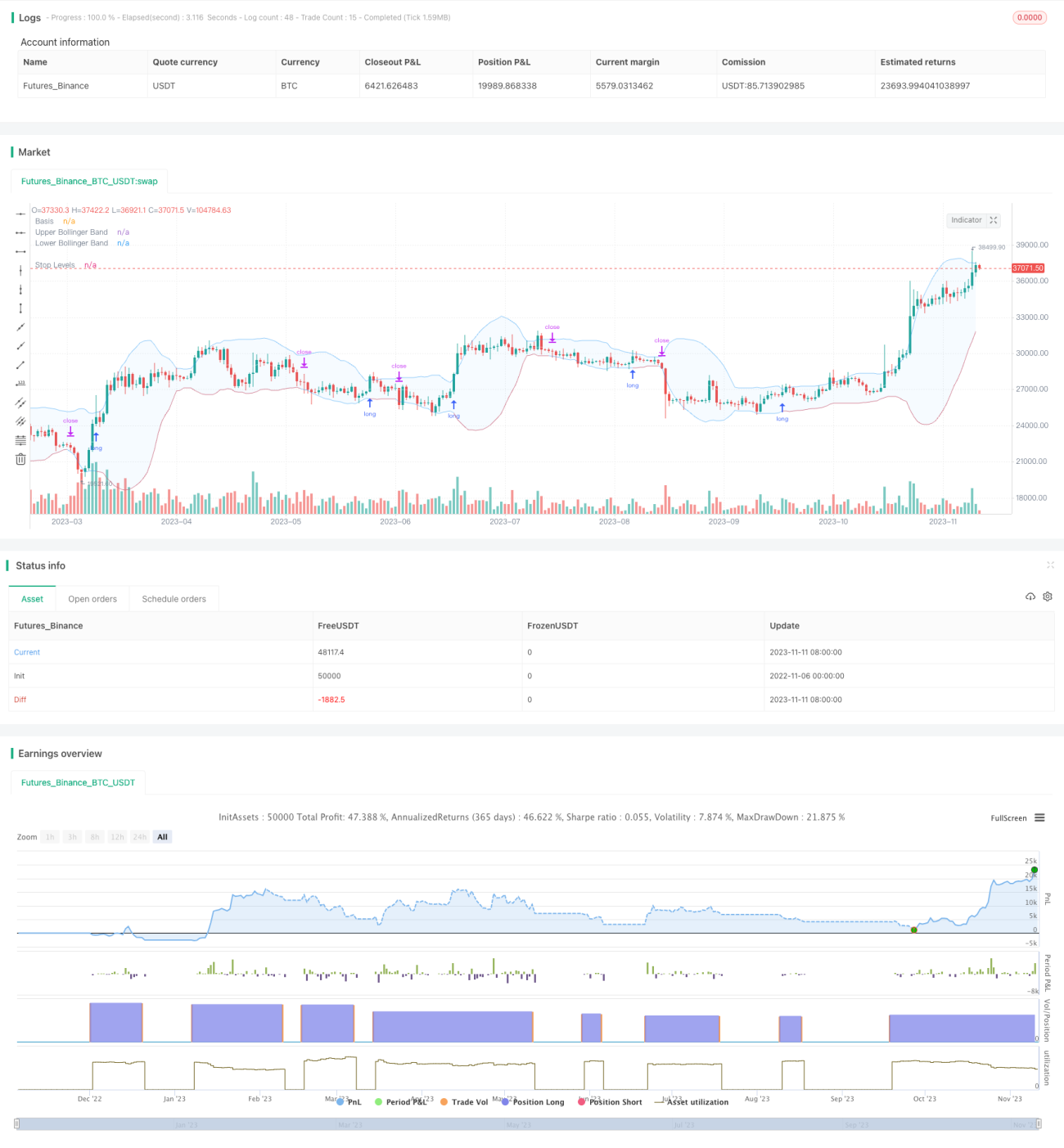

یہ حکمت عملی بولنگر بینڈز کے متحرک اوپری اور نچلے کناروں کا استعمال کرتی ہے تاکہ جب قیمت اوپری کنارے کو توڑے تو لمبی پوزیشن لی جا سکے، اور جب قیمت نچلے کنارے سے نیچے آ جائے تو پوزیشن بند کی جا سکے۔ روایتی بریک آؤٹ حکمت عملیوں کے برعکس، بولنگر بینڈز کے اوپری اور نچلے کنارے تاریخی اتار چڑھاؤ کے مطابق بدلتے رہتے ہیں، جس سے مارکیٹ کی حد سے زیادہ خرید و فروخت کی حالت کو بہتر طور پر جانچا جا سکتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر بولنگر بینڈز کے اشارے کے ذریعے قیمت کے بریک آؤٹ کا فیصلہ کرتی ہے۔ بولنگر بینڈز میں تین لائنیں شامل ہیں:

- درمیانی لائن: n دنوں کی مووِنگ ایوریج

- اوپری کنارہ: درمیانی لائن + k * n دنوں کا معیاری انحراف

- نچلا کنارہ: درمیانی لائن - k * n دنوں کا معیاری انحراف

جب قیمت اوپری کنارے سے اوپر بڑھ جاتی ہے تو سمجھا جاتا ہے کہ مارکیٹ حد سے زیادہ خریدی ہوئی ہے، اور لمبی پوزیشن لی جا سکتی ہے۔ جب قیمت نچلے کنارے سے نیچے آ جاتی ہے تو سمجھا جاتا ہے کہ مارکیٹ حد سے زیادہ فروخت ہوئی ہے، اور پوزیشن بند کرنی چاہیے۔

یہ حکمت عملی بولنگر بینڈز کے پیرامیٹرز کو حسبِ مرضی ترتیب دینے کی اجازت دیتی ہے: درمیانی لائن کی لمبائی n اور معیاری انحراف کا گُنا k۔ طے شدہ طور پر درمیانی لائن کی لمبائی 20 دن اور معیاری انحراف کا گُنا 2 ہے۔

اسٹاک کے روزانہ بند ہونے کے بعد، یہ جانچا جاتا ہے کہ آیا اس دن کی اختتامی قیمت اوپری کنارے کو توڑی ہے یا نہیں۔ اگر ایسا ہے تو اگلے دن کے آغاز پر لمبی پوزیشن کا سگنل دیا جاتا ہے۔ لمبی پوزیشن لینے کے بعد، قیمت پر مسلسل نظر رکھی جاتی ہے کہ آیا وہ نچلے کنارے کو توڑتی ہے، اگر توڑتی ہے تو پوزیشن بند کر دی جاتی ہے۔

یہ حکمت عملی ایک مووِنگ ایوریج فلٹر بھی متعارف کراتی ہے، جس کے تحت صرف اس صورت میں لمبی پوزیشن کا سگنل پیدا ہوتا ہے جب قیمت مووِنگ ایوریج سے اوپر ہو۔ موجودہ دورانیے یا اس سے بڑے دورانیے پر مووِنگ ایوریج کھینچنے کا انتخاب کیا جا سکتا ہے تاکہ داخلے کے وقت کو کنٹرول کیا جا سکے۔

نقصان روکنے کے دو طریقے بھی فراہم کیے گئے ہیں: طے شدہ فیصد کے مطابق نقصان روکنا، یا بولنگر بینڈز کے نچلے کنارے کے مطابق نقصان کو ٹریک کرنا۔ مؤخر الذکر منافع کو چلانے کے لیے زیادہ گنجائش فراہم کرتا ہے۔

حکمت عملی کے فوائد

- بولنگر بینڈز کا استعمال کرتے ہوئے مارکیٹ کی SUPERBUY/SUPPERSELL حالت کا اندازہ

- مووِنگ ایوریج کا فلٹر، مخالف رجحان میں تجارت سے بچاؤ

- مختلف دورانیوں کے مطابق بولنگر بینڈز کے پیرامیٹرز کو حسبِ مرضی ترتیب دینا

- نقصان روکنے کے دو طریقوں کا انتخاب

- پیرامیٹرز کو بیک ٹیسٹ کر کے بہتر بنانے اور حقیقی تجارت میں حکمت عملی کی تصدیق کرنے میں مدد

حکمت عملی کے خطرات

- بولنگر بینڈز حد سے زیادہ خرید و فروخت کو مکمل طور پر نہیں پہچان سکتے

- مووِنگ ایوریج کا فلٹر تیز رفتار بریک آؤٹ کے مواقع کو ضائع کر سکتا ہے

- طے شدہ نقصان روکنا بہت زیادہ محتاط ہو سکتا ہے، جبکہ ٹریکنگ نقصان روکنا بہت زیادہ جارحانہ ہو سکتا ہے

- مختلف اثاثوں اور دورانیوں کے مطابق پیرامیٹرز کو بہتر بنانے کی ضرورت ہے

- نقصان کی مقدار کو محدود نہیں کیا جا سکتا، سرمایہ کے انتظام پر غور کرنا ضروری ہے

حکمت عملی کی بہتری

- مووِنگ ایوریج کے مختلف پیرامیٹرز کے امتزاج کی جانچ

- بولنگر بینڈز کے مختلف پیرامیٹرز آزمائیں

- طے شدہ فیصدی نقصان روکنے اور نچلے کنارے کے ٹریکنگ نقصان روکنے کے منافع کا موازنہ

- سرمایہ کے انتظام کا ماڈیول شامل کریں تاکہ ایک لین دین میں ہونے والے نقصان کو محدود کیا جا سکے

- بولنگر بینڈز کے سگنلز کی تصدیق کے لیے دیگر اشارے کے ساتھ ملاپ

خلاصہ

یہ حکمت عملی بولنگر بینڈز کے متحرک اوپری اور نچلے کناروں کے ذریعے حد سے زیادہ خرید و فروخت کا اندازہ لگاتی ہے، مووِنگ ایوریج کے ذریعے سگنلز کو فلٹر کرتی ہے، اور نقصان روکنے کے ذریعے سرمایہ کی حفاظت کرتی ہے۔ روایتی طے شدہ حد کے بریک آؤٹ کے مقابلے میں، یہ مارکیٹ کے اتار چڑھاؤ کے مطابق بہتر طور پر ڈھل سکتی ہے۔ پیرامیٹرز کی بہتری اور خطرے کے کنٹرول کے ذریعے، حکمت عملی کے استحکام اور منافع کو مزید بہتر بنایا جا سکتا ہے۔ مجموعی طور پر، یہ حکمت عملی بولنگر بینڈز کی متحرک خصوصیات کا فائدہ اٹھا کر بریک آؤٹ حکمت عملی کے فوائد حاصل کرتی ہے، اور حقیقی تجارت میں تصدیق اور طویل مدتی بہتری کے قابل ہے۔

- 1