دو موونگ ایوریج کراس اوور تیر حکمت عملی

جائزہ

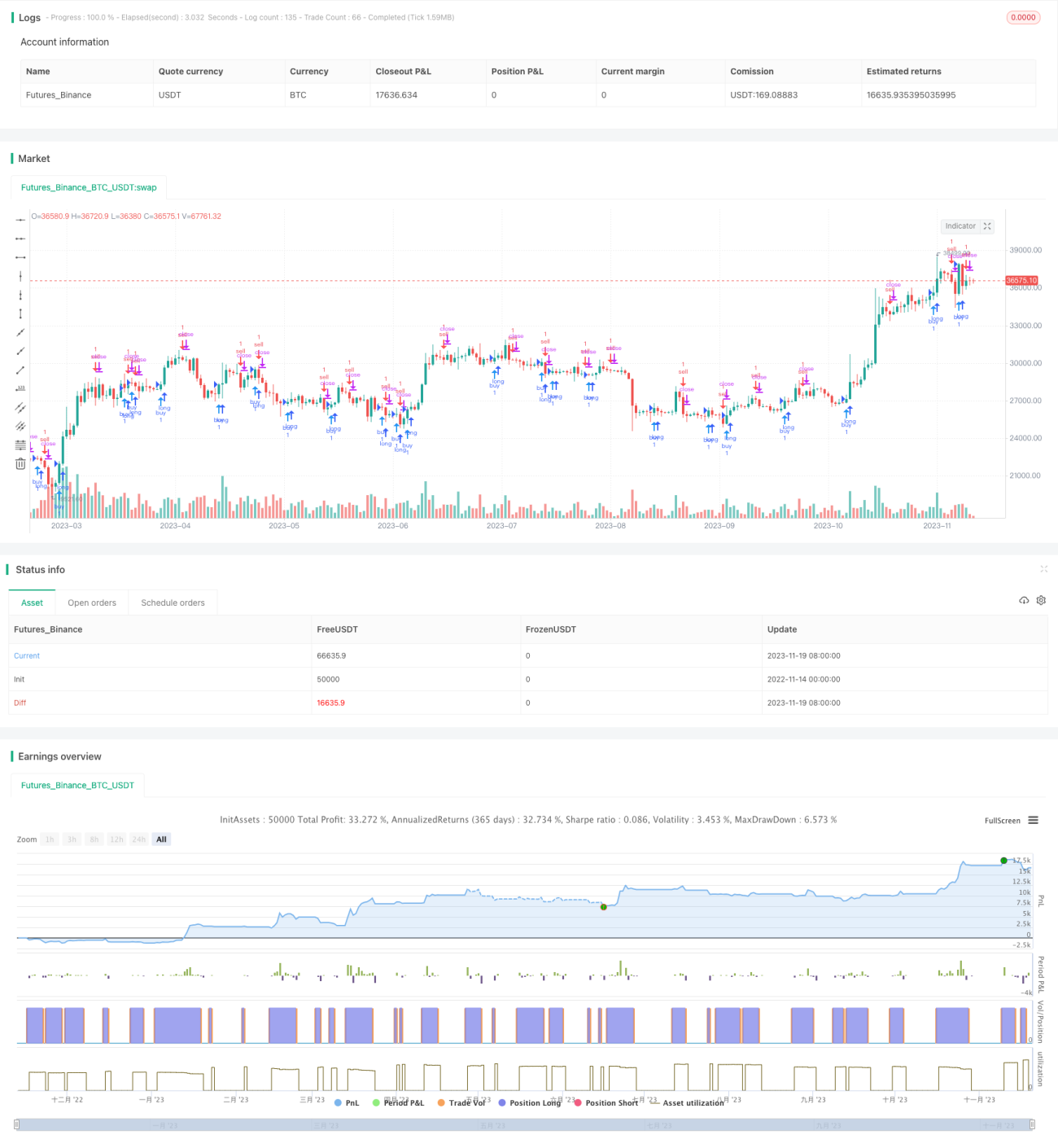

یہ حکمت عملی MACD انڈیکیٹر کی دوہری موونگ ایوریج کراس اوور کا حساب لگا کر خرید و فروخت کے مواقع کا تعین کرتی ہے۔ یہ چارٹ پر تیر کی شکل میں تجارتی سگنل دکھاتی ہے۔

اصول

یہ حکمت عملی پہلے فاسٹ لائن (EMA 12 پیریڈ)، سلو لائن (EMA 26 پیریڈ) اور MACD فرق کا حساب لگاتی ہے۔ پھر فاسٹ اور سلو لائنوں کے سنہری کراس (گولڈن کراس) اور ڈیتھ کراس کے ساتھ ساتھ MACD فرق کے مثبت/منفی ہونے کی بنیاد پر خرید و فروخت کے مواقع طے کرتی ہے:

- جب فاسٹ لائن سلو لائن کو اوپر سے پار کرے (سنہری کراس) اور MACD فرق صفر سے اوپر جائے تو یہ خریداری کا اشارہ ہے۔

- جب فاسٹ لائن سلو لائن کو نیچے سے پار کرے (ڈیتھ کراس) اور MACD فرق صفر سے نیچے جائے تو یہ فروخت کا اشارہ ہے۔

غلط سگنلز کو فلٹر کرنے کے لیے کوڈ میں پچھلی کندل کے سگنل کی حالت بھی دیکھی جاتی ہے۔ صرف اس صورت میں موجودہ سگنل فعال ہوتا ہے جب پچھلی کندل کا سگنل مخالف ہو (خریداری سے فروخت یا فروخت سے خریداری)۔

مزید برآں، کوڈ میں کندلوں پر تیر کے نشانات بھی بنائے جاتے ہیں تاکہ خرید و فروخت کے اوقات واضح ہوں۔

فوائد

اس حکمت عملی کے درج ذیل فوائد ہیں:

- دوہری موونگ ایوریج کراس اوور کا استعمال مارکیٹ کے شور کو فلٹر کرکے رجحان (ٹرینڈ) کی شناخت میں مدد دیتا ہے۔

- MACD فرق کے ساتھ ملا کر استعمال کرنے سے غلط سگنلز اور غلط فیصلوں سے بچا جا سکتا ہے۔

- تیر کے نشانات خرید و فروخت کے اوقات کو واضح طور پر بتاتے ہیں، جس سے آپریشن میں وضاحت ہوتی ہے۔

- اصول سادہ اور واضح ہیں، سمجھنے اور دوبارہ استعمال کرنے میں آسان ہیں۔

خطرات اور حل

اس حکمت عملی میں کچھ خطرات بھی ہیں:

- دوہری موونگ ایوریج کراس اوور سے جھوٹے سگنل پیدا ہو سکتے ہیں، جس سے زیادہ تجارت (اوور ٹریڈنگ) ہو سکتی ہے۔ پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کرکے یا مزید فلٹرنگ کی شرائط شامل کرکے جھوٹے سگنلز کو کم کیا جا سکتا ہے۔

- رجحان میں اتار چڑھاؤ (آسلیشن) کا اندازہ نہ لگانا نقصان کا سبب بن سکتا ہے۔ اس سے بچنے کے لیے رجحان کے دیگر انڈیکیٹرز جیسے ADX کو شامل کیا جا سکتا ہے۔

- خرید و فروخت کی مقررہ شرائط حکمت عملی کو مشینی بنا دیتی ہیں، جو مارکیٹ کی تبدیلیوں کے مطابق نہیں ڈھل سکتیں۔ اس کے لیے مشین لرننگ جیسے خود کار طریقے استعمال کیے جا سکتے ہیں۔

بہتری کے امکانات

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- مختلف پیرامیٹرز کے امتزاج کو جانچ کر بہترین فاسٹ لائن، سلو لائن اور MACD پیرامیٹرز تلاش کیے جا سکتے ہیں۔

- اندراج کی شرائط میں اضافہ کیا جا سکتا ہے، جیسے کہ والیوم میں اضافہ، تاکہ سگنلز کو مزید فلٹر کیا جا سکے۔

- نقصان کو محدود کرنے کے لیے سٹاپ لاس (اسٹاپ لاس) کا طریقہ کار شامل کیا جا سکتا ہے۔

- VIX جیسے وولیٹیلیٹی انڈیکیٹرز کے ذریعے خطرے کی بھوک کا تعین کیا جا سکتا ہے۔

- مقررہ قواعد کی بجائے مشین لرننگ ماڈلز استعمال کرکے حکمت عملی کو خود کار طریقے سے بہتر بنایا جا سکتا ہے۔

خلاصہ

یہ دوہری موونگ ایوریج کراس اوور والی تیر کی حکمت عملی مجموعی طور پر سادہ اور عملی ہے۔ دوہری موونگ ایوریج کراس اوور اور MACD فرق کے فلٹر کے ذریعے درمیانی سے طویل مدتی رجحان میں خرید و فروخت کے نکات کی نشاندہی ہوتی ہے، جس سے قیمتوں کے موڑ سے محروم نہیں رہنا پڑتا۔ تیر کے نشانات سے آپریشن بھی زیادہ واضح ہو جاتا ہے۔ بعد میں پیرامیٹرز کو بہتر بنا کر، مزید فلٹرنگ کی شرائط شامل کرکے حکمت عملی کے استحکام اور منافع میں اضافہ کیا جا سکتا ہے۔

/*backtest

start: 2022-11-14 00:00:00

end: 2023-11-20 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//Daniels stolen code

strategy(shorttitle="Daniels Stolen Code", title="Daniels Stolen Code", overlay=true, calc_on_order_fills=true, pyramiding=0)

- 1