مقداری گولڈن کراس حکمت عملی

خلاصہ

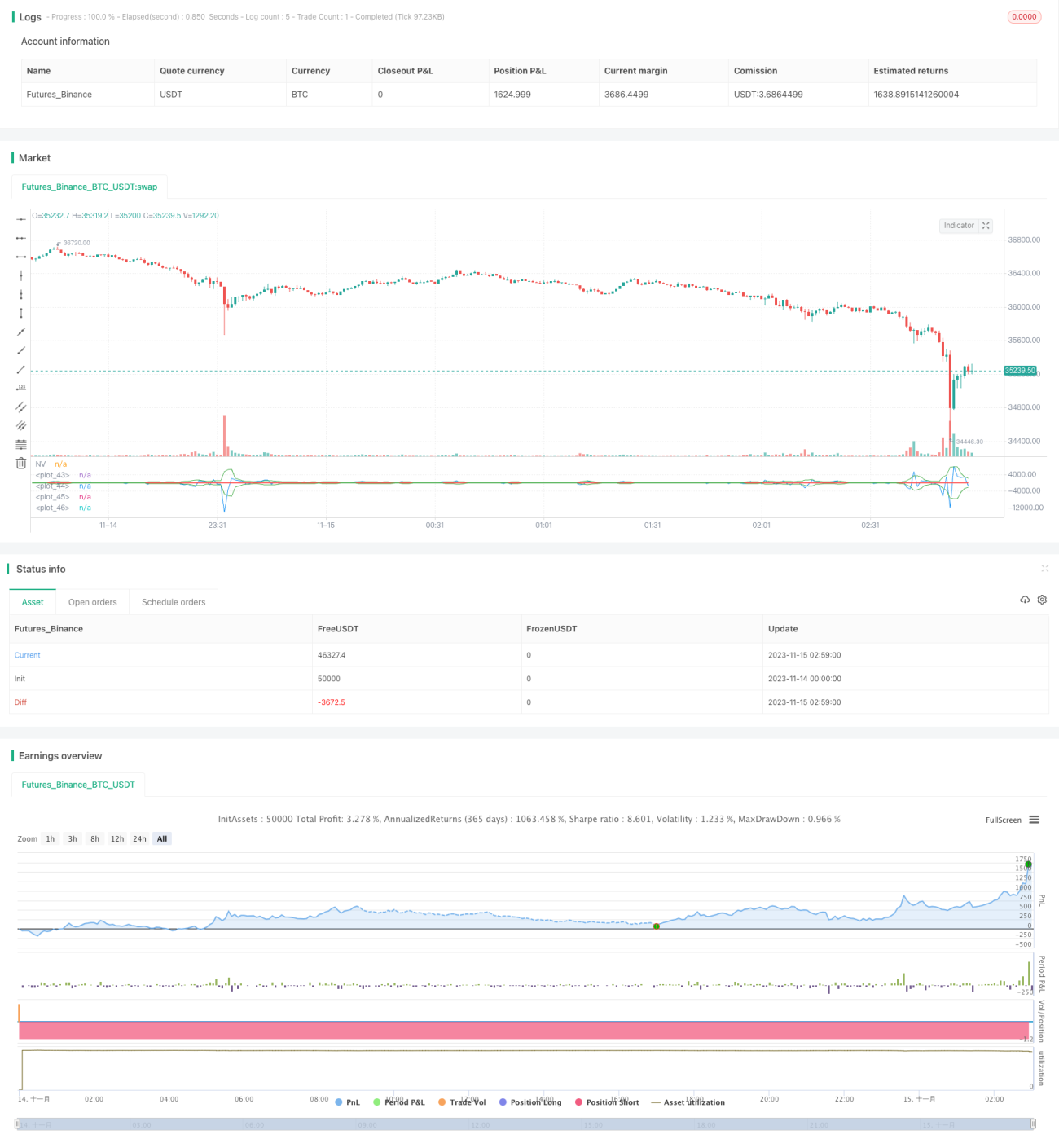

یہ حکمت عملی حسب مرضی خالص حجم (Net Volume) کے اشاریے کا حساب لگا کر، سونے کے کراس (Golden Cross) پر خریداری اور موت کے کراس (Death Cross) پر فروخت کی مقداری تجارتی حکمت عملی کو نافذ کرتی ہے۔ یہ حکمت عملی رجحان کی پیروی کرنے والی (Trend Following) حکمت عملی ہے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی منطق حسب مرضی خالص حجم (NV) اشاریے کا حساب لگانا ہے۔ NV اشاریہ قیمت کی تبدیلی کی سمت کا تعین کرکے، اگر مثبت ہو تو اس دن کا تجارتی حجم (Volume) لیتا ہے، اگر منفی ہو تو اس دن کے تجارتی حجم کا منفی قدر، اور اگر کوئی تبدیلی نہ ہو تو 0 لیتا ہے۔ اس طرح قیمت کی تبدیلی اور حجم کے درمیان تعلق کو زیادہ واضح طور پر ظاہر کیا جا سکتا ہے۔

اس کے بعد، حکمت عملی NV اشاریے کی 3 دنوں کی سادہ متحرک اوسط (SMA) کا حساب لگاتی ہے، جسے بالترتیب سونے کے کراس لائن اور موت کے کراس لائن کے طور پر استعمال کیا جاتا ہے۔ جب NV اشاریہ نیچے سے اوپر کی طرف سونے کے کراس لائن کو توڑتا ہے تو لمبی (Long) پوزیشن لی جاتی ہے؛ جب NV اوپر سے نیچے کی طرف موت کے کراس لائن کو توڑتا ہے تو چھوٹی (Short) پوزیشن لی جاتی ہے۔

اس کے علاوہ، حکمت عملی میں پیرامیٹرائزڈ آغاز اور اختتام کے اوقات مقرر کیے گئے ہیں تاکہ تجارتی وقت کو کنٹرول کیا جا سکے۔

حکمت عملی کے فوائد

اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ یہ سادہ اور واضح ہے، سمجھنے میں آسان ہے، پیرامیٹر کی ترتیبات لچکدار ہیں، اور تجارتی مصنوعات، تجارتی اوقات وغیرہ کو حسب ضرورت ترتیب دیا جا سکتا ہے۔ اس کے علاوہ، یہ حکمت عملی رجحان کی پیروی کرنے والی ہے، جو قیمت کے رجحان کو مؤثر طریقے سے پکڑ سکتی ہے، تجارتی تعدد کو کم کر سکتی ہے، اور زیادہ منافع کی شرح حاصل کر سکتی ہے۔

حکمت عملی کے خطرات

اس حکمت عملی میں درج ذیل اہم خطرات موجود ہیں:

-

یومیہ پیروی کی حکمت عملی، قیمت کی تبدیلی کے رجحان کا بروقت جواب نہیں دے سکتی۔ ممکن ہے کہ کچھ تجارتی مواقع ضائع ہو جائیں یا بروقت نقصان روکا نہ جا سکے۔

-

مقداری سونے کا کراس خود ایک خاص تاخیر رکھتا ہے، جس کی وجہ سے داخلہ دیر سے ہو سکتا ہے اور نقصان میں اضافہ ہو سکتا ہے۔

-

مارکیٹ کے شور (Noise) کو مؤثر طریقے سے فلٹر نہیں کر سکتا، جس کی وجہ سے پھنسنے کا خطرہ ہے۔

متحرک اوسط (Dynamic Moving Average) کا استعمال کرکے اور دیگر اشاریوں کے ساتھ ملا کر فلٹر کیا جا سکتا ہے تاکہ خطرات کم ہوں۔

حکمت عملی کی بہتری کے راستے

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

نقصان روکنے کی حکمت عملی شامل کریں، جیسے متحرک نقصان روک (Trailing Stop) اور راتوں رات نقصان روک (Overnight Stop) کا استعمال کرکے کسی ایک لین دین کے نقصان کو کنٹرول کریں۔

-

فلٹرنگ اشاریے شامل کریں، جیسے MACD، KDJ اور دیگر اشاریے استعمال کرکے غلط سگنلز کو فلٹر کریں اور حکمت عملی کے استحکام کو بہتر بنائیں۔

-

پیرامیٹر کی اصلاح، جینیاتی الگورتھم، مارکوف چین وغیرہ کے طریقوں سے بہترین پیرامیٹر سیٹ تلاش کرنے کے لیے تکراری عمل کریں۔

-

حکمت عملیوں کا مجموعہ، دیگر غیر متعلقہ حکمت عملیوں کے ساتھ ملا کر خطرے کو مزید پھیلایا جا سکتا ہے اور مجموعی منافع کی شرح میں اضافہ کیا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی مقداری سونے کے کراس کے ذریعے ایک سادہ اور مؤثر رجحان کی پیروی فراہم کرتی ہے، اگرچہ اس میں کسی حد تک تاخیر ہے، لیکن پیرامیٹر کی ترتیبات لچکدار اور سمجھنے میں آسان ہیں، اور یہ ابتدائی افراد کے لیے مشق کرنے کے لیے موزوں حکمت عملی ہے۔ مسلسل بہتری کے ذریعے، حکمت عملی کی کارکردگی کو بتدریج بڑھایا جا سکتا ہے اور خطرات کو کم کیا جا سکتا ہے۔

/*backtest

start: 2023-11-14 00:00:00

end: 2023-11-15 03:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="@DankCoins - Customized Net Volume")

src = input(defval = close, title = "VA Source")

nv = change(src) > 0 ? volume : change(src) < 0 ? -volume : 0*volume- 1