دو مووِنگ اوسطیں ADX وقتی حکمت عملی

جائزہ

ڈبل موونگ ایوریج ADX ٹائمنگ حکمت عملی 2/20 موونگ ایوریج اور ADXR انڈیکیٹر کے امتزاج کے ذریعے رجحان (ٹرینڈ) کی شناخت کرتی ہے اور رجحان کے آغاز پر تجارتی سگنل پیدا کرتی ہے۔ یہ حکمت عملی سب سے پہلے 2/20 ایکسپونینشل موونگ ایوریج (EMA) کا استعمال کرتے ہوئے قیمت کے رجحان کی سمت کا تعین کرتی ہے، اور پھر ADXR انڈیکیٹر کے ساتھ مل کر رجحان کے سگنل کی مزید تصدیق کرتی ہے، جس سے زیادہ قابل اعتماد تجارتی سگنل ملتے ہیں۔

حکمت عملی کا اصول

ڈبل موونگ ایوریج ADX ٹائمنگ حکمت عملی کا بنیادی منطق درج ذیل حصوں پر مبنی ہے:

-

2/20 ایکسپونینشل موونگ ایوریج (EMA)

- 2 دن اور 20 دن کے دو مختلف پیرامیٹرز والے EMA استعمال کرتا ہے۔

- جب قیمت 2 دن کے EMA کو اوپر سے عبور کرتی ہے تو اسے تیزی (Bullish) کا سگنل سمجھا جاتا ہے۔

- جب قیمت 20 دن کے EMA کو نیچے سے عبور کرتی ہے تو اسے مندی (Bearish) کا سگنل سمجھا جاتا ہے۔

-

ADXR انڈیکیٹر

- ADXR انڈیکیٹر ADX انڈیکیٹر کی ایک تبدیلی ہے۔

- یہ ADX کی سادہ اوسط (Simple Average) کا حساب لگا کر ADX میں اتار چڑھاؤ کو کم کرتا ہے۔

- جب ADXR کسی مخصوص حد سے کم ہوتا ہے تو یہ رجحان کی کمزوری کو ظاہر کرتا ہے۔

- جب ADXR کسی مخصوص حد سے زیادہ ہوتا ہے تو یہ رجحان کی مضبوطی کو ظاہر کرتا ہے۔

-

تجارتی سگنلز

- جب 2 دن کا EMA گولڈن کراس (مثبت کراس) کرتا ہے اور ADXR اپنی حد سے زیادہ ہوتا ہے تو تیزی کا سگنل پیدا ہوتا ہے۔

- جب 20 دن کا EMA ڈیڈ کراس (منفی کراس) کرتا ہے اور ADXR اپنی حد سے کم ہوتا ہے تو مندی کا سگنل پیدا ہوتا ہے۔

- ADXR انڈیکیٹر کے ساتھ امتزاج کرکے، کچھ جھوٹے سگنلز کو فلٹر کیا جا سکتا ہے اور حقیقی رجحان کے سگنلز کو تقویت دی جا سکتی ہے۔

اس حکمت عملی کی بنیادی اختراع ADXR انڈیکیٹر کا استعمال کرتے ہوئے رجحان کے ابتدائی مراحل کی شناخت اور روایتی موونگ ایوریج حکمت عملی کے سگنلز کے ساتھ امتزاج ہے، جس سے سگنل کے معیار میں بہتری اور حکمت عملی کے استحکام میں اضافہ ہوتا ہے۔

حکمت عملی کے فوائد

ڈبل موونگ ایوریج ADX ٹائمنگ حکمت عملی کے اہم فوائد درج ذیل ہیں:

- ڈبل موونگ ایوریج اور ADXR انڈیکیٹر کا امتزاج سگنلز کو زیادہ درست اور قابل اعتماد بناتا ہے، جھوٹے سگنلز کو فلٹر کرتا ہے۔

- ADXR انڈیکیٹر کے ذریعے رجحان کے ابتدائی مراحل کی شناخت کرکے زیادہ جلد ایک واضح رجحان میں داخل ہو سکتے ہیں۔

- ADXR پیرامیٹر کی ترتیب لچکدار ہے، اسے مارکیٹ کے مطابق ایڈجسٹ کیا جا سکتا ہے، تبدیلیوں کے مطابق ڈھل سکتا ہے۔

- حکمت عملی کی منطق سادہ اور واضح ہے، سمجھنے میں آسان ہے، اور پیرامیٹرز کو ایڈجسٹ کرنا آسان ہے۔

- مختلف مارکیٹ ماحول میں استعمال کی جا سکتی ہے، تاریخی جانچ میں اچھی کارکردگی دکھائی ہے۔

حکمت عملی کے خطرات

ڈبل موونگ ایوریج ADX ٹائمنگ حکمت عملی کے درج ذیل اہم خطرات بھی ہیں:

-

ADXR پیرامیٹر کی نامناسب ترتیب تجارتی مواقع سے محروم کر سکتی ہے۔

- ADXR پیرامیٹر کی حد کو مناسب طور پر بڑھایا جا سکتا ہے، یا مختلف مصنوعات کے مطابق پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے۔

-

خاص مارکیٹ حالات میں زیادہ جھوٹے سگنلز ظاہر ہو سکتے ہیں۔

- دوسرے انڈیکیٹرز کے ساتھ امتزاج کرنے پر غور کیا جا سکتا ہے تاکہ سگنلز کو مزید فلٹر کیا جا سکے۔

-

EMA پیرامیٹرز طے شدہ ہیں، مارکیٹ کی تبدیلیوں کے مطابق نہیں ڈھل سکتے۔

- خودکار ایڈجسٹ ہونے والے EMA پیرامیٹرز کے بہتر ورژن استعمال کرنے کی کوشش کی جا سکتی ہے۔

-

قیمت کی اتار چڑھاؤ والی رینج (Range) کو پہچان نہیں سکتے، ممکنہ طور پر بہت زیادہ غیر موثر لین دین پیدا ہو سکتے ہیں۔

- اضافی منطق یا انڈیکیٹرز شامل کیے جا سکتے ہیں جو اتار چڑھاؤ والی مارکیٹ کو پہچان سکیں۔

حکمت عملی کی بہتری کی سمتیں

ڈبل موونگ ایوریج ADX ٹائمنگ حکمت عملی کو درج ذیل پہلوؤں سے مزید بہتر بنایا جا سکتا ہے:

-

EMA پیرامیٹرز کی اصلاح تاکہ وہ مارکیٹ کے حالات کے مطابق خودکار طور پر تبدیل ہو سکیں۔

-

ADXR پیرامیٹر کی حد کی اصلاح تاکہ اس میں مزید موثر تجارتی سگنلز شامل ہو سکیں۔

-

اضافی رجحان کی تشخیص کرنے والے انڈیکیٹرز کا اضافہ، امتزاج سے سگنل تیار کرنا، معیار کو بہتر بنانا۔

-

نقصان روکنے (Stop Loss) کی حکمت عملی کا اضافہ، منافع حاصل کرنے (Take Profit) کے معیارات طے کرنا، ہر لین دین کے خطرے کو کنٹرول کرنا۔

-

سرمائے کے انتظام کی حکمت عملی کو بہتر بنانا تاکہ یہ اکاؤنٹ کی حالت کے مطابق خود بخود پوزیشن کو ایڈجسٹ کر سکے۔

خلاصہ

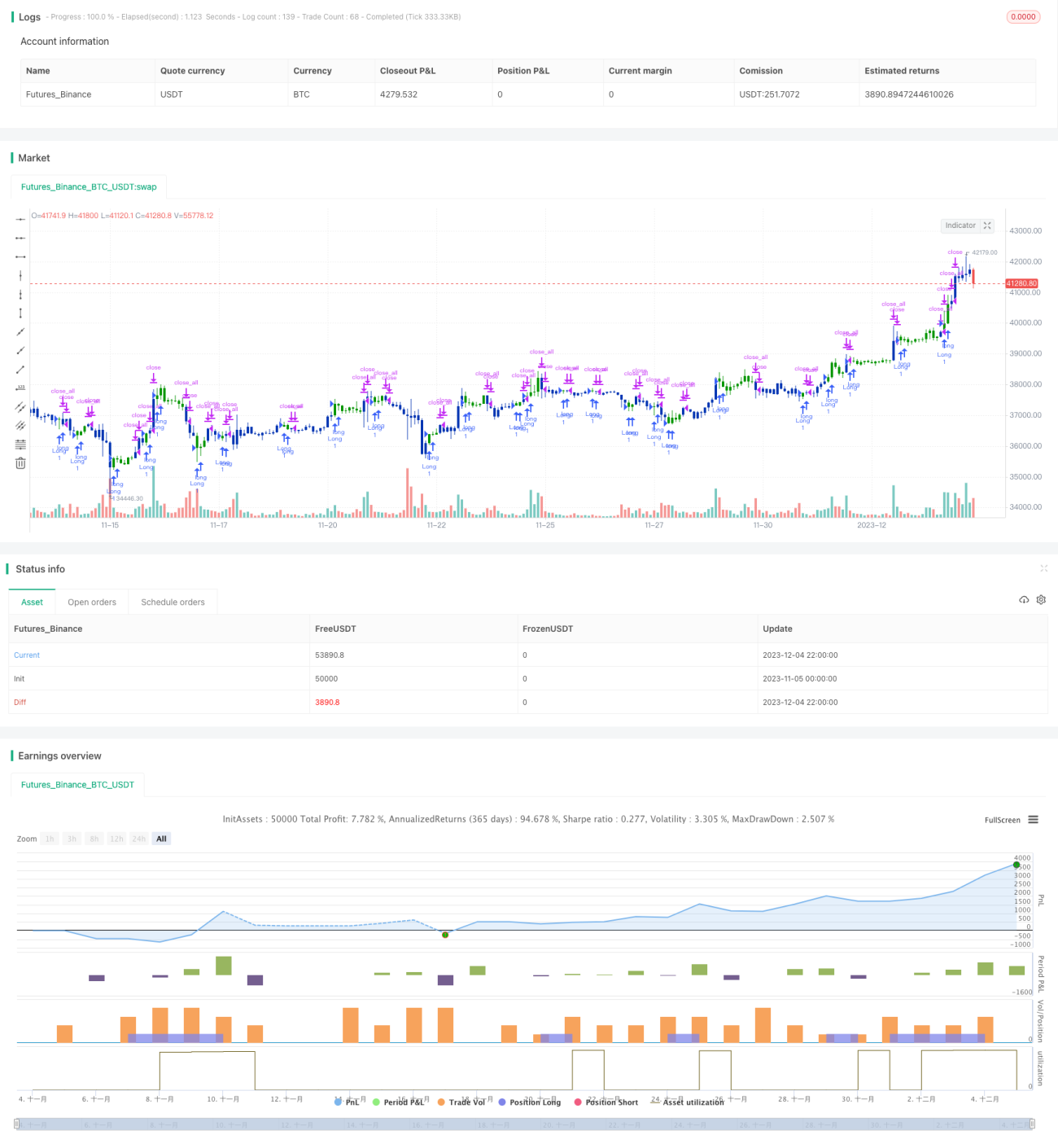

ڈبل موونگ ایوریج ADX ٹائمنگ حکمت عملی روایتی ڈبل موونگ ایوریج حکمت عملی اور ADXR انڈیکیٹر کے جدید امتزاج کے ذریعے سگنل کے معیار کو بہتر بناتی ہے، حکمت عملی کے استحکام کو بڑھاتی ہے، اور رجحان کے آغاز کی مؤثر طریقے سے شناخت کر سکتی ہے۔ تاریخی بیک ٹیسٹنگ میں اچھی کارکردگی دکھائی ہے۔ اس حکمت عملی میں بہتری کی بڑی گنجائش ہے، متعدد پہلوؤں سے اسے بہتر بنایا جا سکتا ہے تاکہ یہ زیادہ پیچیدہ مارکیٹوں میں مضبوط موافقت اور منافع کی صلاحیت کا مظاہرہ کر سکے۔

/*backtest

start: 2023-11-05 00:00:00

end: 2023-12-05 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 04/04/2022

// This is combo strategies for get a cumulative signal. - 1